本周交易

无

持仓情况

注:

1、计价单位均为人民币

2、合理估值对于成长股为3年后预计利润的25倍;利润口径均为扣非净利润

3、一年内卖点,为当前净利润预估50倍市盈,或者3年后合理估值1.5倍,二者取较低值(简单计算,若增长率>9%,前者低,反之后者低)

5、美的当前市值按照H股增发以后股本计算,约为A股市值的1.1倍

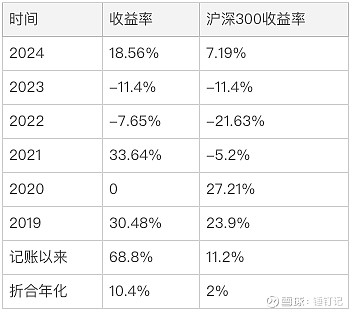

年度收益

本期实盘净值上涨3.4%,沪深300净值上涨0.3%

其他事项

腾讯一季报简析

腾讯一季报出来,市场一片欢腾,都说这业绩太NB了,所以到底好在哪儿?

我认为主要就是毛利率大涨。

总体毛利率从去年全年的48%升至53%,自2017年以来,首次超过50%(仅对比年报,23年四季度为50%)

网络广告毛利率提升13%,比例最高;但首功是金融科技及企业服务,以大约2倍于网络广告的毛利,实现了12%的增长。竟然也马上超过50%了!?

这么好的业绩,是否有可持续性?

毛利率的增长,核心是收入结构的变化。腾讯凭借微信、小游戏、视频号构建的生态,使得投入成本会越来越低,即使营收不变,毛利也会越来越高。这是腾讯最核心的护城河,是可持续的。

具体到各分部,影响毛利率的因素不一而足。

增值服务毛利提升3%,主要由本土游戏高增长贡献。但本土游戏在一季度处于春节旺季,不太可能维持全年。与此同时,新游戏推出会拉动收入结构变化,也有提升利润率的可能性。因此这部分属不确定因素。

网络广告的毛利率增长,来自于优质内容环境下的点击率提高,以及AI加持的广告投放成本降低。这部分认为是可持续的,且会持续变好。

最让我惊喜的是金融及企业服务的收入结构同样在变,且变好的幅度远超预期。

之前说过,企业及云服务的商业模式决定了初始投入极高,但随着用户量增加,持续运营的成本会越来越低,这是毛利率提升的核心推动力。这部分也是可持续的。

金融服务毛利增长来自于高毛利的理财服务,目前来看,也仅仅是开了个头。这部分的收入结构变化依赖的是规模和生态闭环,但不是用户选择腾讯的决定性因素,有不确定性。

综上,毛利率的变好,基本上是可持续的,后续大概率会维持在50%以上的水平。

虽然一季度就实现了500亿+的非国标净利润,仍然维持保守估计,全年1850亿。