本周交易

无

持仓情况

注:

1、计价单位均为人民币

2、合理估值对于成长股为3年后预计利润的25倍;利润口径均为扣非净利润

3、一年内卖点,为当前净利润预估50倍市盈,或者3年后合理估值1.5倍,二者取较低值(简单计算,若增长率>9%,前者低,反之后者低)

5、美的当前市值按照H股增发以后股本计算,约为A股市值的1.1倍

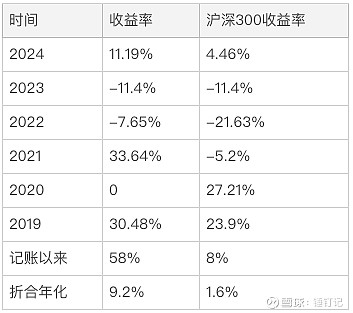

年度收益

本期实盘净值上涨7.7%,沪深300净值上涨1.2%

其他事项

海康威视2023年报简析

有了先前的业绩快报,年报的经营数字乏善可陈。

经营现金流净额大增60%,回款情况比预期中要好。

存货情况保持稳定,在把控风险的前提下重视现金流流转。

其他财务指标风平浪静,无更多需要关注的情况。

海康的年报远没有投资者交流会议透露的内容丰富生动。管理层一如既往地『贴地气』,面对现下爆火的大模型在海康的落地情况,高管给出的答案深得我心。

根据观澜大模型应用的几个代表性案例,我们其实可以管中窥豹,了解大模型到底能做什么。

第一,公司供应链生产计划的自动排程。

第二,公司营销端的智能化升级。

第三,公司软件工作的部分自动化。

可见,大模型当下最有希望的落地模式,仍然是作为某些特定任务的提效手段。Chatgpt确实高级,但如何应用到工业化规模化的场景,产生真正的经济收益,其实是问号。

海康没有盲目追求AIGC,而是在基础大模型、行业大模型、任务模型的垂直方向上深耕,力求真正解决现实中的问题,在我看来是绝对正确的战略。

其实投资一家企业如同选择人生伴侣,三观对味很重要。有了价值观上的认同,就不会局限于短期内的盈亏。只要企业做事的方式是对的,困难总会过去,也更能耐得住寂寞。

利润年化增速均不做修改,买卖估值暂不调整。