本周交易

无

持仓情况

注:

1、计价单位均为人民币

2、合理估值对于成长股为3年后预计利润的25倍;利润口径均为扣非净利润

3、一年内卖点,为当前净利润预估50倍市盈,或者3年后合理估值1.5倍,二者取较低值(简单计算,若增长率>9%,前者低,反之后者低)

5、美的当前市值按照H股增发以后股本计算,约为A股市值的1.1倍

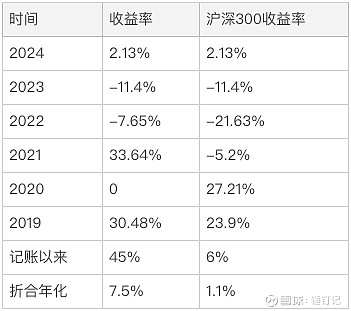

年度收益

本期实盘净值下跌2.8%,沪深300净值下跌1.8%

其他事项

茅台买卖点调整

茅台业绩和确定性基本是明牌,网上分析太多就不赘述了。根据2023年年报披露,2024年目标营收较上年度增长15%左右,约等于1700亿。净利润增长一般会高于营收增长,大约在17-20%之间,取个中间数880亿,则卖点为44000亿。按照最低17%的年化增长计算,三年后的合理估值约为35000亿,对应理想买点17500亿。