本周交易

无

持仓情况

注:

1、计价单位均为人民币

2、合理估值对于成长股为3年后预计利润的25倍;利润口径均为扣非净利润

3、一年内卖点,为当前净利润预估50倍市盈,或者3年后合理估值1.5倍,二者取较低值(简单计算,若增长率>9%,前者低,反之后者低)

5、美的当前市值按照H股增发以后股本计算,约为A股市值的1.1倍

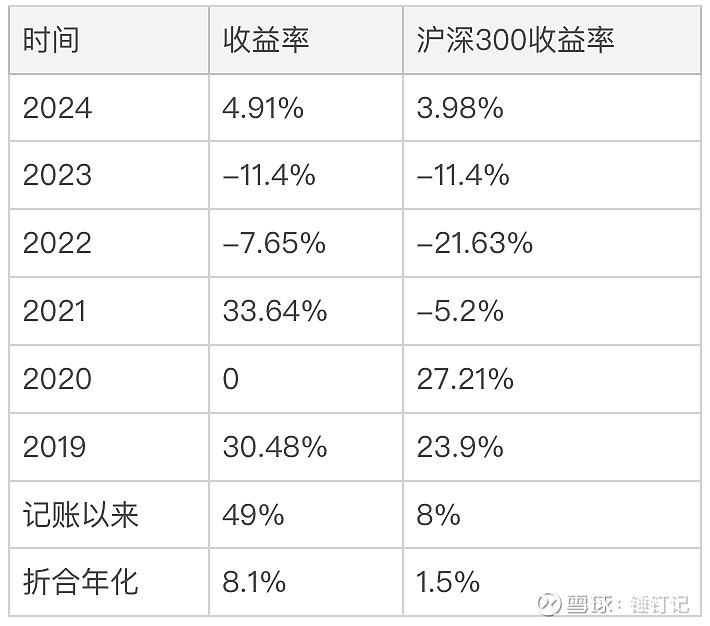

年度收益

本期实盘净值上涨2.2%,沪深300净值上涨1.36%

其他事项

美的2023年报简析

美的2023年报简析

美的2023年实现营收3737亿,同比增长8.1%;归属净利润337.2亿,同比增长14.1%;扣非净利润329.7亿,同比增长15.26%。

美的整体的经营报表非常稳健。业绩超出预期,增利多于增收可能是所有投资者最喜欢看到的情形。

拆解成本及三费构成,详情如下:

各费用都有所增加的情况下,借助毛利率的增长,拉动了整体利润率增长。那么接下来的一年是否能持续?

毛利率主要与两个因素强相关,一是大宗商品(特别是铜)成本,而是产品结构。大宗商品成本无法预测,属于重要但不可控的风险,唯愿美的做好风险对冲,尽量降低影响面。

产品结构方面,美的虽然一直在试图通过colmo等品牌打入高端市场,但达到影响毛利率的水平还为时过早,可以先不做考虑。

所以美的在未来几年,其核心竞争力仍然是运营效率。最直观的指标是周转率。

存货周转率2022年为近十年的低点,2023年有所恢复,却离16年的高点仍有距离。不过相比于其他两家,美的的周转率仍然很优秀。有趣的是,应收账款周转率体现出了完全相反的走势。

明显地,产品好卖的时候,对下游经销商的账期也更长,这能够最大化的激发经销商的销售动力。而东西不好卖的时候,美的缩短了账期,优先保证现金流,确保自己活下去。这体现了美的稳健的经营风格。

虽然存货周转率不高,美的的经营现金流净额却是历史新高,经营利润含金量很高。

估值方面,今年的营收和净利润实在很难预测,保守起见,还是预估扣非净利润8%的增长幅度。相对应,三年后合理估值为 330 * 1.08^3 * 25 = 1万亿,对应今年的买点5000亿。卖点调整为1.65万亿。