本周交易

无

持仓情况

注:

1、计价单位均为人民币

2、合理估值对于成长股为3年后预计利润的25倍;利润口径均为扣非净利润

3、一年内卖点,为当前净利润预估50倍市盈,或者3年后合理估值1.5倍,二者取较低值(简单计算,若增长率>9%,前者低,反之后者低)

5、美的当前市值按照H股增发以后股本计算,约为A股市值的1.1倍

年度收益

本期实盘净值上涨1.8%,沪深300净值下跌0.7%

其他事项

比亚迪2023年报简析

比亚迪2023年报简析

比亚迪2023年全年实现营收6023亿,同比增长42%;归属净利润300亿,同比增加80.72%;扣非净利润284.6亿,同比增加82%。

有业绩预告打底,最终业绩均落在预告的中位区间,与自己预测的扣非净利润285-300区间,也仅相差0.4亿,可谓无惊无喜。

我比较关心的仍是,比亚迪的高增长,还能持续多久。

这时把去年的推理过程拿出来,从后视镜来看看这一年的变化。

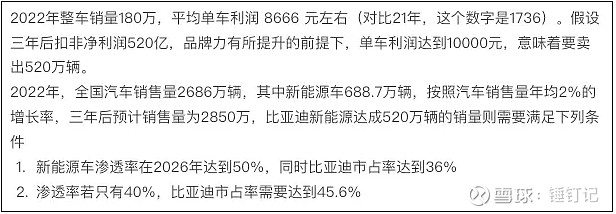

关键公式:比亚迪净利润 = 乘用车销量 * 单车利润 = 全国汽车销量 * 新能源渗透率 * 比亚迪市占率 * 单车利润

去年的预测是:

2023年过去,这几个数字的变化是:

全年中国汽车销量3009.4万辆,同比增长12%,已经远远超过去年预测3年后的数字。

新能源汽车销量949.5万辆,同比增长37.9%,渗透率升至31.6%,同比22年是25.6%;其中渗透率更是在12月突破了40%。渗透率增长在预计范围内。

比亚迪新能源市占率提升至31.9%,同比增长4.8%。市占率稳定爬升,符合预期。

无奈地承认,全国汽车销量和渗透率的增长幅度,实在无法预测。

算来算去,也只有市占率和单车利润可以由企业本身的竞争力决定。那么比亚迪的竞争力表现如何?能否支持其市占率继续提升,或者获取更高的利润率?(简单起见,我会把手机部件及组装业务排除)

与特斯拉以极少的SKU追求极致的低成本策略不同,比亚迪具备丰富的品牌矩阵,且各品牌都具备精准的定位。

如,「王朝」系列将领先的科技与国潮文化完美融合,打造国潮、智能的新能源汽车;「海洋」系列采用海洋美学的设计理念,以更年轻的产品定位,进一步满足客户多元化消费需求;高端品牌「仰望」,以颠覆性的技术和产品开拓百万级新能源市场;专业个性化品牌「方程豹」品牌以兼具「野心、悦心、玩心」的多样化强悍产品,与用户共同探索不同个性化场景下独特的用车体验和全新生活方式。

这些定位理念,比较抽象。想要稍微具象一点,需要回到第一性原理,探讨汽车这种商品的差异化体现在哪里。我能想到的有这么几个:

第一,安全性。第二,驾驶体验。第三,品牌标签。第四,外形及内饰设计。最终,性价比。

而比亚迪的核心竞争力,我认为主要体现在前两个,这从年报披露的主要研发项目能看出来。

比如,安全性方面有刀片电池、CTB、一体式大梁车架、应急浮水技术等;驾驶体验方面,最多,典型如DM混动技术、易四方技术平台、云辇智能车身控制系统、璇玑架构、天神之眼等。

借助如此多的自研技术,比亚迪得以在全品牌矩阵上,实现匹配品牌定位的针对性的功能,提供明显的差异化产品。也就具备了足够的产品竞争力。

诚然,比亚迪把大部分研发经费花在了硬实力的内核上,其设计却一直为人诟病。也造成了品牌标签偏低端,不上档次的印象。

不过最近两年,汉、仰望、方程豹等品牌推出,体现了比亚迪在高端产品线的竞争意图,正在补齐原本的短板。

但消费者买账的动机,最终还是靠性价比,这就和单车利润率直接相关了。

比亚迪的单车净利润,不足特斯拉的五分之一(特斯拉2023年单车净利润8000美元,比亚迪排除手机组装业务,单车净利润是9000人民币)。

这个现状一方面可以解释为比亚迪的低端车销量高,导致利润率不高。另一方面,也可以解释为是比亚迪刻意压低了单车利润率,从而提升产品的性价比,继而提升比亚迪车的竞争力。我倾向于后者的解释。

因此,单车利润率这个维度,短期内不会,也不适合追求过高的水平。

回到一开始的问题,比亚迪的高增长是否能够持续?

中国汽车总销量和新能源汽车的渗透率增长不可预测,比亚迪单车利润率短期内不会有太大的改观。可以确定的是,比亚迪的乘用车竞争力不俗,市占率会稳定下去,同时叠加海外市场拓展,有增长的空间。

按照保守估计,到2026年,汽车销售量复合增长2%、新能源汽车40%渗透率、比亚迪40%的市占率、单车净利润1万元来计算。比亚迪2026年销量 3130*0.4*0.4 = 500万辆,对应净利润500亿。

这个数字与去年计算的520亿相差不多,继续维持520亿的预测。只不过这个520亿的确定性明显更大了,买卖点暂不调整。