泵行业是一个平庸乏味的行业。行业内企业数量众多,竞争激烈。企业获得超额收益的来源在于抢占其他企业的市场份额。因此,企业的毛利率在很长时间内有其上限。通过各上市泵企财务数据对比,凌霄泵业脱颖而出。

凌霄泵业值得钦佩的地方有二:一是分红高,最近三年分红率超过70%;另一个是应付账款少,能不付款,而选择付款,并没有因为企业做大,而多占用上游资金。这固然能带来隐形好处,也充分反映了管理者的风格。

凌霄泵业未来5年的复合增长率有望达到11%,相较于目前12倍PE,物有所值。

对于粗心的投资者很容易错过凌霄泵业这样的公司,“泵”没有高科技产品广阔的想象空间,也没有医美行业动辄五六十倍让人肾上腺激增的估值,这不是一个“性感”的公司。

行业状况

泵行业是个成熟、分散的行业。2020年整体营收1781亿元,行业规模虽大,但是企业众多。2016年至今,规模泵企一直保持在1200多家,而龙头企业市场份额比较小,大元泵业2019年为2.5%,君禾股份为2%,凌霄泵业1.6%,CR3只有6%。

行业分散,是因为进入门槛不高,竞争自然就激烈。东音股份买壳给罗欣药业、新界泵业卖壳给天山铝业、南方泵业重组金山环保后更名中金环境,实控人套现离场。利欧股份跨行并购数字营销公司,转型进入互联网行业。这几家公司用实际行动诠释了这个行业不好混。

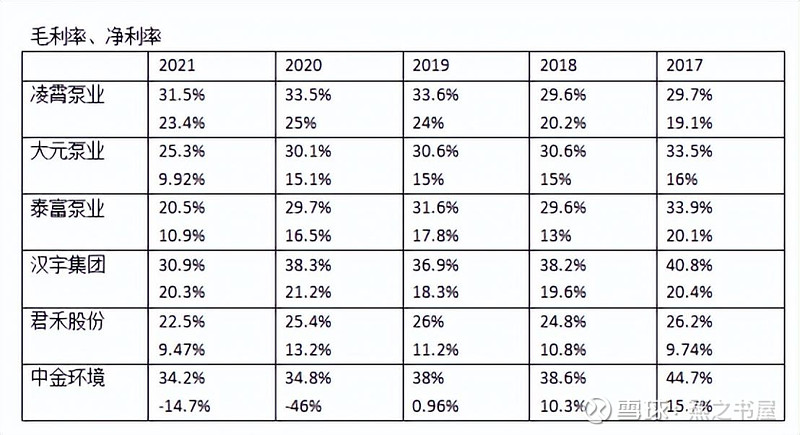

剩下的上市泵企怎么样呢?先看毛利率、净利率。凌霄泵业和汉宇集团毛利率30%以上、净利率20%以上,剩下的企业差强人意。

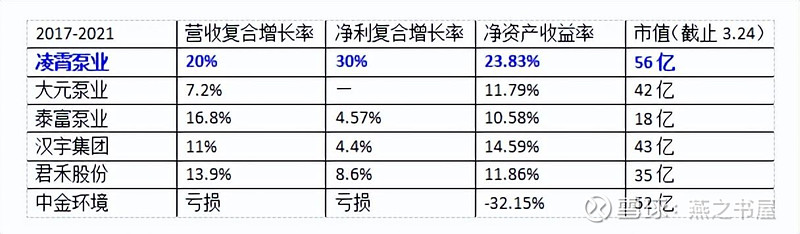

通过2017年-2021年的增长率以及净资产收益率来看,只有凌霄泵业优秀。凌霄市值规模最大,也只有56亿,企业规模较小,说明这个行业分散度比较高。

也许,也只能等待行业集中度提升后,龙头企业的各项财务指标才能改善。短期还是行业内卷的情况。

竞争激烈是因为产品不能差异化竞争,产品同质化严重,各泵企主要产品如下:

君禾股份的花园泵和凌霄泵业的塑料卫浴泵,是独一份,剩下各企业的产品略有重叠。总体还是各有侧重。总之,行业进入资金门槛较低,产品市场需求量大,因此我国泵行业生产厂商众多,集中度较低。

这个行业唯一的好处是,实力强大的企业对这样的行业兴趣不大,竞争对手在视野之内。

一枝独秀

只要对泵行业稍加研究,就轻易发现这个行业的平庸以及其中的佼佼者凌霄泵业。

大元、泰富、汉宇基本没有增长,君禾差强人意,中金因商誉减值巨额亏损。这几个龙头的表现,充分说明了泵行业的残酷——这不是一个容易的行业。只有凌霄泵业一枝独秀,营收从2017年9.84亿增加到2021年20.63亿,复合增长率达20%;净利润从1.62亿增加到4.72亿,复合增长率达30%。净资产收益率更是远超同行,达到23.83%。

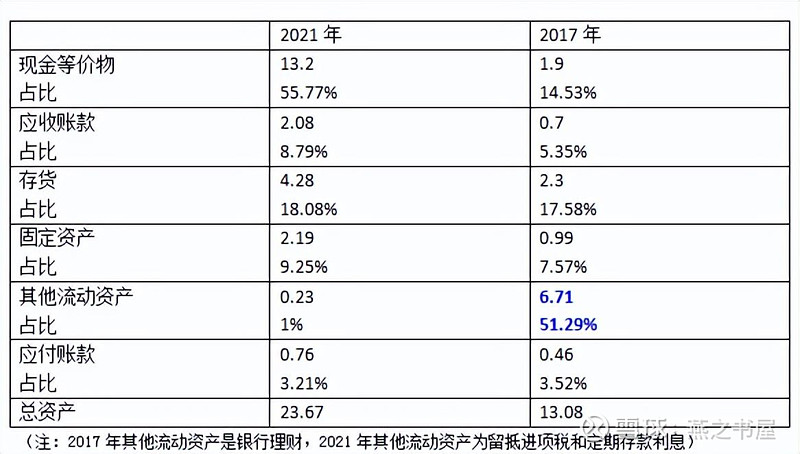

在分析凌霄成功的原因之前,先看看其资产结构变化。

从上表可以看出,从2017年到2021年资产结构变化不大,说明公司的经营比较稳健。而资产的一多半为类现金,说明公司有某种优势能够积累现金,营收增长是真正的增长,公司的商业模式在这个行业是领先于同行的。

应收账款基本都是1年以内的,且外销合同均通过与中国信用保险公司签订信用担保合同以规避销售款项的坏账风险的比例。

净资产收益率优秀、增长可观、资产结构稳健,凌霄泵业是如何做到的?

在第一部分,细心的读者或许发现凌霄的产品塑料卫浴泵是独一无二的,这或许是其成功的关键。

塑料卫浴泵

塑料卫浴泵分为浴缸泵和SPA泵。浴缸泵为按摩浴缸设计的专业配套电泵,质量考察指标包括安全性、低噪音、耐用性、节能性。 SPA泵为 SPA 浴缸设计的专业配套电泵。SPA 浴缸一般较按摩浴缸容积大,对水泵运行功率、性能要求更高。

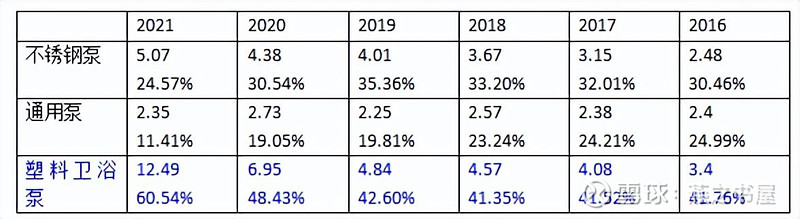

塑料卫浴泵是公司的优势产品,销售占比不断增加,从2016年41.76%提升到了60.54%,详情见下表:

塑料卫浴泵产品主要销往美国及欧洲,不锈钢泵产品主要销往欧洲及亚洲,塑料卫浴泵占外销比例超过90%。

既然公司靠塑料卫浴泵吊打一众同行,那竞争对手为什么不生产同类产品呢?

答案是:1有难度;2没必要。

塑料卫浴泵是中间产品,主要应用于按摩浴缸、SPA 水疗池及泳池等休闲健身设施。按摩浴缸等设施一般安装在装修好的卫生间内,产品安装后不易翻修,所以对水泵的质量要求较高。更重要的是如果水泵漏电导致安全事故,负面影响不是下游客户可以接受的。因此如非必要,下游客户不轻易更换供应商。客户有一定粘性。

下游客户对水泵的要求当然不止安全性高,还要成本更低,适配性更好,否则也不会进口水泵了。凌霄泵业前身是1977年成立的阳春电机厂,1985年转产电机水泵一体化系列产品。因此公司不仅仅局限于对泵体本身进行改造设计,还能够对电机进行设计和改型,能够满足配套客户对整泵的需求。

其次,塑料卫浴泵的毛利率为34.67%,和同行业产品基本处于同一水平线,竞争对手没动力去涉足塑料卫浴泵。以此,我们也可以看出,行业竞争格局很重要,在竞争激烈的行业,即使产品有优势,也不能随意提价。

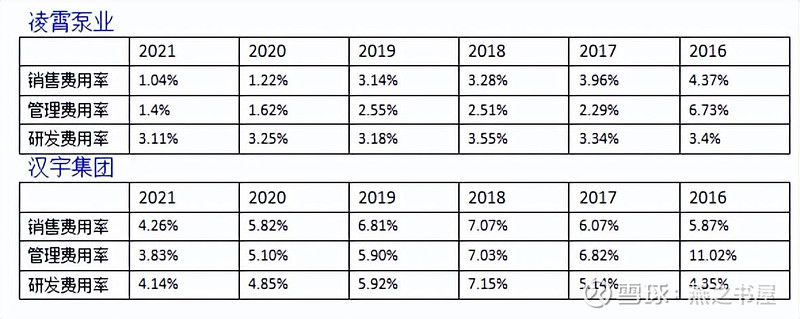

净利率最高之谜

凌霄泵业和汉宇集团的毛利率相当,但是净利率更高,2021年是23.4%,2022年中报,更是达到了惊人的26.42%。相比汉宇集团净利率,2021年报和2022年中报分别高3个百分点和10个百分点。

两公司期间费用如下表:

汉宇集团的研发费用率最低4.35%最高7.15%,凌霄泵业常年稳定在3%多,这块费用当然不能节省。

凌霄泵业的销售费用率和管理费用率明显逐步走低,近两年更是降低到1个多点。管理费用体现了公司的管理能力。而销售费用率降低主要原因是外销比例逐渐增加,国外销售的船运费有客户承担,而且外销客户与公司业务关系稳定,市场开发费用和营销网络维持费用投入较低。所需营销人员数量较少,2017年销售人员数量为118人,2021年为70人。

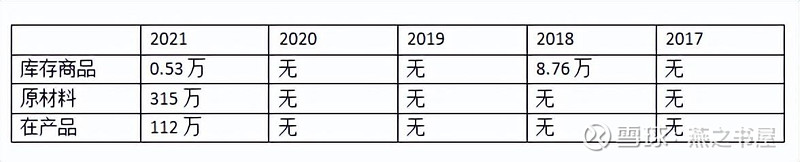

还有一个原因是公司存货计提费用较少。

只有2021年有较多存货计提,其他年份几乎没有计提,这合理吗?

公司库存管理实行“安全库存管理”,即保持原材料充足,又减少库存积压。减少积压,自然库存降价的风险就小很多了。如果一味降低库存,而造成原材料供应不及时,就得不偿失了。

汉宇集团2021年营收为11.28亿,最近5年应付账款合计10.67亿,凌霄泵业2021年营收20.63亿,应付款5年合计为3.37亿,公司的应付款规模要小的多。这并不代表公司上游议价能力强,而是公司公司结款及时。因为原材料是硅钢片、漆包线、不锈钢、塑料、铝锭、铸铁件等市场化产品,市场供应充足,不存在垄断等情况。

公司可以占用上游资金,而不占用,这样的隐形好处也很多。将心比心,如果我们的客户结账比别人及时,这样的客户,我们肯定优先发货,甚至价格上稍微吃点亏也能接受。

从应付款政策来看,公司的“安全库存管理”值得相信。

未来增长

股价下跌从2022年延续到现在,原因之一是2021年年报表示:计划实现营业收入同比增长约-10%~10%。计划实现归属母公司所有者的净利润同比增长约-10%~10%。

不增长的公司,PE给到12倍,也就不意外了。

2023年能重拾增长吗?

2021年年报规划未来五年民用离心泵年产能将达到800万台套,现在公司产能是460万台。如果实现公司目标,则五年复合增长率为11.7%。

2017年公司规划三至五年内产能由230万增加到450万,在五年内实现了经营目标。这次800万的目标能实现吗?

公司共募集10.10亿元,而累计分红达到11.83亿元,最近三年分红比例超过70%。如果今年分红和去年一样都是10派10元,则现在股息率为1÷15.87=6.3%。

这样的股票你会买吗?