国庆节,人们的注意力从影院转移到了“海天大片”上,无数吃瓜群众愤愤不平,“黑心商家竟然双标”,“无良企业为了省一分钱用苯甲酸钠而不用山梨酸钾”等等。这次添加剂事件比2008年海天回购集体股份的风波影响大多了。作为一个投资者,在吃瓜之余,应该思考一下,这次海天的利空会是那扇打开的门吗?

翻开海天的招股书,“供不应求”、“全球最大”、“产销两旺”等字眼给人留下了强烈的印象,显示这是一家极具竞争优势的企业。在分析企业优势之前,先说笔者的两点疑虑。

1、B端客户的粘性比C端要大的多,是投资者重视的数据,招股书没有列出这方面的数据。

2、2013年第三大经销商为南京市下关区松泉干货店。天眼查显示,企业注册资本只有2万元人民币,现在是注销状态。

如果用一个字来形容海天味业,那就是“大”。

资产规模

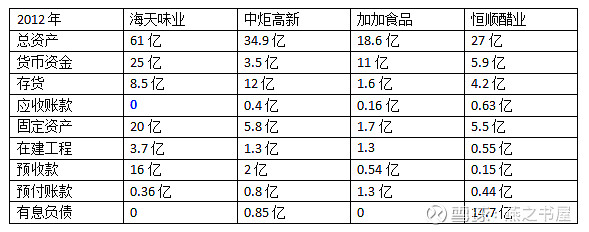

2012年,公司总资产为61亿,其中货币资金25亿,存货8.5亿,固定资产20亿,预收款16亿,没有有息负债。主要竞争对手情况如下表:

海天上市时间晚于另外三家公司,但企业历史悠久,可以追溯至清代中叶的佛山酱园。1955 年,佛山 25 家古酱园合并重组, 组建“海天酱油厂”,为今日海天前身。

相比另外三家公司,海天的规模优势明显,总资产、固定资产一家独大,没有有息负债,现金占比40%,低于加加食品,是因为其2012年上市募集资金11亿。最牛的是没有应收账款,还有大把预收款。对下游先款后货,对上游先货后款,这是梦寐以求的模式。说“供不应求”也不算夸张。

另三家公司可说各有各的不足。中炬高新的总资产最接近海天,但是货币资金占比只有10%,差距不小。存货规模大,是因为存货分类中房地产开发成本有10亿元。

加加食品成立于1996年,是四家公司成立最晚的公司,底蕴和其他三家稍有差距。总资产、固定资产规模也是四家公司中最小的。现在我们知道加加食品一度沦为ST,原因何在?以后再详细分析。

恒顺醋业的负债最多,主要是涉及房地产业务所致。2012年开始剥离该项业务,多元化尝试失败。

中炬高新涉及房地产、调味品、皮带轮及汽车、摩托车配件、电池销售等业务,恒顺醋业有房地产、调味品业务,加加食品主要产品为酱油、味精、食醋、鸡精、食用植物油。海天味业的产品主要为酱油、调味酱、蚝油。

中炬和恒顺是多元化,加加都是厨房用品,其实也是小型多元化,他们之所以没有聚焦在调味品上,看似是经营方向上的问题,其实是没能力在调味品行业上进行深耕。

海天无论是总资产规模还是资产结构,在同行业中优势明显,在建工程规模也是最大,预示着后期的发展潜力也有可能是最大的。

营收规模

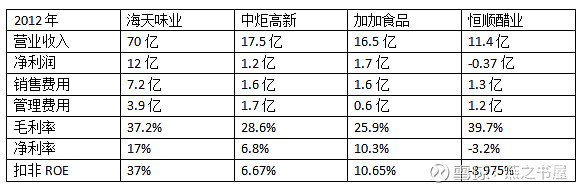

在2012年,海天营业收入70亿,在125家食品饮料公司中排名12,净利润12亿,排名10.

海天味业的营业收入、净利润比其他三家的总和还要高,这在情理之中也在意料之外。虽然海天的资产规模是最大的,但是比另外三家的总和要少10亿,而营收要超过三家总和24亿,净利润超过三家的总和9亿元。说明公司的资产质量要高的多。

海天味业的产品主要是酱油、调味酱和耗油,营收分别是47亿、9.9亿和8.8亿,这和其他公司形成鲜明的对比。另三家要么涉及房地产,要么搞植物油,没有集中精力去做调味品。

对于消费品来说,品牌是非常重要的因素。上述公司在分析公司竞争力时,都将品牌价值放到突出的地位。比如恒顺醋业,“在食醋领域,品牌价值无出其右。”;加加食品,“公司注重品牌形象和价值的培养,目前承载“中国酱油第一股”的口碑,提升了品牌知名度和美誉度。”;中炬高新,"中华老字号"等。

我们知道,品牌的建立单纯依靠口口相传是不行的,还要广而告之。恒顺醋业的广告费用是380万;加加食品4800万;中炬高新为5000万,而海天味业是1.59亿。实际上,从广告费/营业收入这个角度来看,海天的广告费用并不高,加加食品和中炬高新都是2.9%,海天是2.2%。

资产没法比,广告费用差距大,成本没有优势。这三家公司和海天这样的对手竞争,是很困难的。

销售范围

加加食品,公司现有总经销商 1201 家。2012 年,公司计划开辟餐饮市场。

华东、华中合计销售10亿,占比62.5%,是公司最大市场。东北、西南地区销量同比增加,但是绝对数不大,市场还处于开发中。

中炬高新销售集中在广东和浙江地区,合计营业收入10亿,占比57%,其产品销售地区主要集中在南方,北方销量较少。可喜的是,除广东省外,其他地区营收均保持增长。从销售地区可以看出,公司还有空白市场。

恒顺醋业没有经销商及分地区数据,只是笼统的表示“公司是目前食醋行业企业中唯一的全国化企业,收入中 70%来自于省外区域,主打产品恒顺系列香醋及葱姜料酒遍布全国各地终端,公司的渠道优势是其他企业难以复制的。”

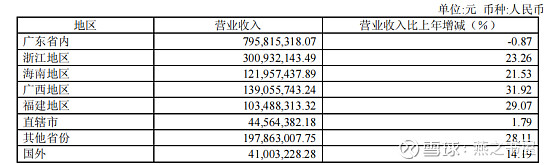

海天味业销售网络覆盖了全国 31 个省、自治区、直辖市,在全国各省已建成了 2100 多家经销商、逾 12000 家分销商/联盟商的销售网络,覆盖了 50 多万个直控终端销售网点,并且在全球多个国家建立了销售网络,产品销往欧洲、北美、南美、东亚、东南亚等地区。

诚如恒顺醋业年报所说,消费品的关键是渠道,在这一方面,海天走在行业的前列,这也是“产销两旺”的原因之一。

海天味业为什么能力压同行?海天味业董事长庞康这样说:

一是务实。这么多年没去做别的业务,没去做房地产等投资,也没赚过热钱、快钱。

二是专业。扎扎实实、心无旁骛地做酱油等调味品,做到极致。

三是规范。这家企业曾是国有企业,经过两次转制,转成了一家民营的上市公司,但是它还保留了过去那些做国有企业时严格的、规范的要求,传承了这样的一个文化基因。

海天从连云港中复连众复合材料集团有限公司采购过设备,所以当时的集体董事长宋志平对海天比较熟悉。其在《三精管理》中说,海天味业这家公司从一开始购买的设备都是德国制造的,但是直到上市,公司才买了一辆德国奔驰车作为公用车,而且它的办公楼也很简单。宋志平的话还是值得让人相信的。

本篇以海天味业的招股书为起点,一是假设我们身处2013年,海天刚刚上市,我们能否通过招股书做出投资判断。二是了解一家上市公司必然要从招股书开始。通过了解公司的历史,研究其发展脉络,从中分析出公司的价值。