上机数控主要是生产光伏专用设备,单晶硅等。

在硅片加工领域,公司具备从硅棒/硅锭到硅片加工所需全套设备的生产能力,能够为下游硅片生产企业生产线搭建提供充足的选择空间。以单晶硅片生产过程为例,公司产品对应的加工环节包括了截断、开方、磨面、倒角、抛光、切片等。

4月上旬我写光伏篇《光伏行业拆解-一篇讲完》的时候,市值还只有346亿,动态市盈率参考的是2020年的营收,有75.83,而这两个月涨了六成左右,动态市盈率反而下降到了42.66。

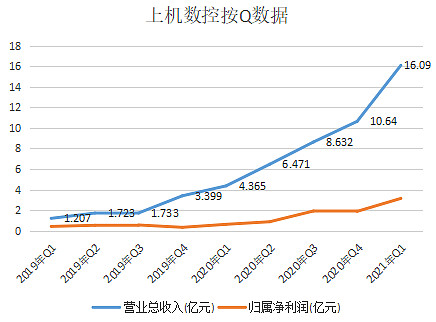

2020年比2019年营收规模增长了几倍,主要是拓展单晶硅业务,单晶硅产品销售规模扩大。从金额来看,单晶硅业务主要是控股子公司弘元新材来执行。出货量来看,上机数控的单晶硅产量仅有隆基的1/10,大约是8GW左右,产能利用率92%,也就意味着浪费不多。从官网新闻来看,2020年11月份弘元新材二期8GW单晶项目成功点火投产,我之前估计2021年的营收增速至少应当超过50%,看来还是太过保守了。

从Q1的数据来看,一个Q的营收就已经达到了16亿,也就意味着,今年的营收,至少65亿以上,比起去年铁定翻倍的,浙商证券甚至给出了289%的增幅,如果按照浙商证券近三百的预估,那么这股年内翻倍的机会还是有的。

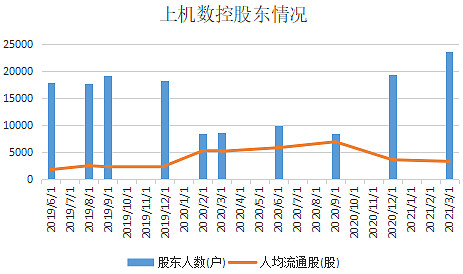

从股东数来看,2019年变业务方向的时候被追捧过一轮,然后2020年光伏可能涨得不怎么样,居然没怎么被追捧,3月份开始,股东数开始上升到2万了。

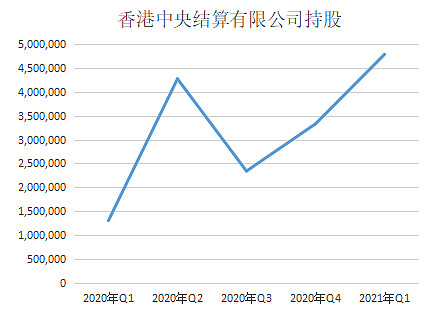

我们顺便看看聪明钱对这只股的看法,中间有过纠结和反复,但从Q1的情况来看,持股数4782136股,占总流通股本持股比例6.12%了

不过,有个风险点8月9日,2315万股41亿解禁,从限售股的情况来看,我估计多半是这种投资机构以及投资人。

12月27日,1.711亿首发原股东限售股份,大概256亿。占比金额非常高,但是考虑到时原发股东,估计就是实控人,其中1.57亿股应该不会很快卖的,应该问题不大。

所以,我觉得,还是可以逢低进的。