【光大证券:继续看好2024-2025年猪价景气持续性,养猪板块估值有望继续修复】

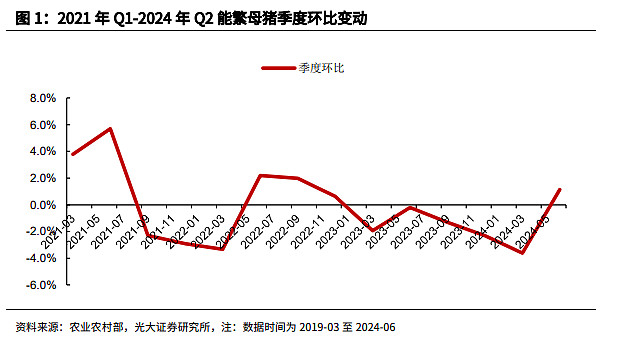

6月底能繁母猪存栏量4038万头,季度环比+1.2%,能繁连降5个季度后首次回升。基于自身现金流的修复以及对2024-2025年猪价的持续看好,养殖端开始逐步补充产能。从绝对水平来看,当前能繁存栏绝对量相当于正常保有量的103.5%,仍低于产能调控绿色区间上限4095万头。对比历史水平,按照10个月的产能周期传导,今年5-7月的猪价表现可观,对应的前期产能大致为2023年三季度4240万头至4271万头的能繁母猪存栏量。考虑到目前能繁较2023Q3下降了200万头以上,当前产能对应的2025年育肥猪出栏量仍将处于相对低位,继续看好2024-2025年猪价景气持续性。

展望后市,生猪供给收缩持续兑现,且近期补库行为再次助推猪价上行,基本面迎来好转。当前板块经历回调后,市场极度悲观,安全放首位,不再考虑周期盈利。我们认为当前预期已经极度悲观,向下空间有限,且板块有较强现实盈利作为支撑,7、8月肥猪供给收缩和旺季共振推升下,板块估值有望继续修复。

资料来源:光大证券

$畜牧养殖ETF(SH516670)$ $温氏股份(SZ300498)$ $神农集团(SH605296)$

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。