“二师兄”身价上涨,上市猪企中报预喜,猪周期拐点要来了?

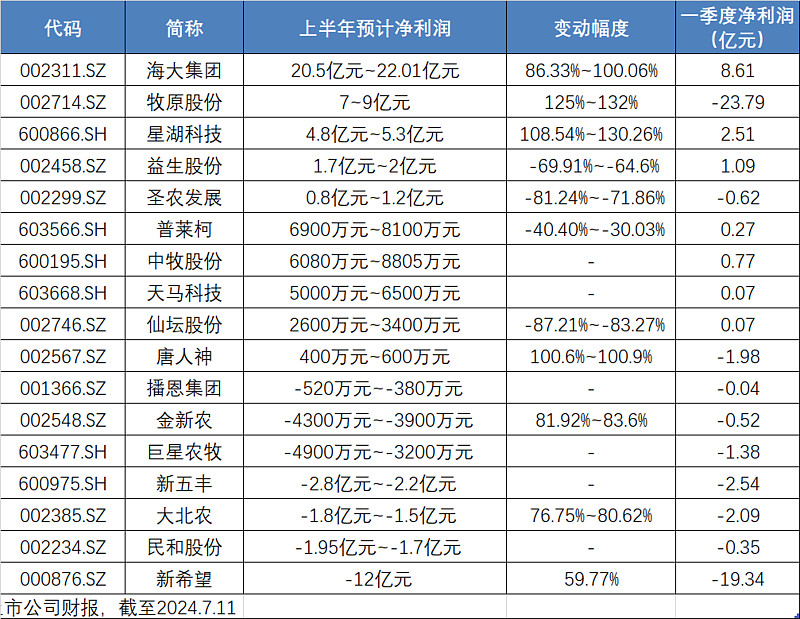

截至最新,17家猪企发布2024年半年度业绩预告,“扭亏为盈”成为二季度盈利关键词。

以“养猪一哥”牧原股份为例,2024年上半年归母净利润为7亿元-9亿元,同比增幅近130%,二季度盈利或超30亿元。

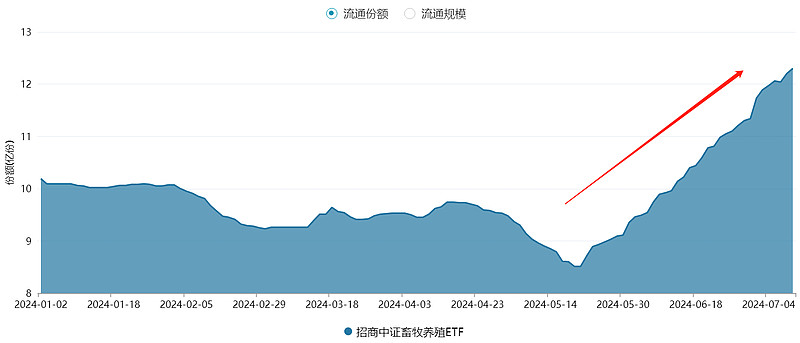

值得关注的是,近阶段大量资金布局主题ETF。以$畜牧养殖ETF(SH516670)$ 为例,5月22日至7月10日期间,份额累计增长3.79亿份,增幅超45%,资金“越跌越买”意愿强烈。

上市猪企二季度集体扭亏

多家生猪养殖企业公布了2024年半年度业绩预告,整体来看二季度普遍扭亏为盈。

来源:上市公司财报,截至2024.7.11

具体来看,“养猪一哥”牧原股份预计上半年归母净利润为7亿元至9亿元,同比增长125%~132%。今年一季度,牧原股份亏损23.79亿元,二季度单季盈利或超30亿元。

牧原股份表示,主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

饲料龙头海大集团上半年净利润20.5亿元~22.01亿元,净利润同比增长86.33%~100.06%。其中,一季度净利润8.61亿元,即使按盈利下限计算,二季度盈利也接近12亿元。

唐人神公告,预计上半年归属于上市公司股东的净利润为400万元-600万元,同比扭亏。一季度亏损1.98亿元,二季度单季盈利预计超2亿元。

新希望预计上半年净利润亏损12亿元,同比减亏59.77%。一季度亏损19.34亿元,二季度盈利预计超7亿元。

此外,新五丰、巨星农牧、大北农、圣农发展等上市猪企二季度均实现扭亏为盈。

广发证券认为,当前生猪养殖已经回归较好盈利水平,随着3季度供需继续改善及养殖成本下行,行业有望受益猪价上行与成本下行之间“剪刀差”扩大,养殖企业利润水平有望超预期。

长期亏损下,产能或难以大幅扩张

三方平台近期发布6月能繁母猪存栏数。

根据钢联农产品、卓创资讯,6月能繁母猪存栏环比分别为+0.37%(前值0.43%)、+3.39%(前值+0.71%)。

数据发布后,二级市场反应持续低迷,市场对产能回暖的担忧

对此,中邮证券分析指出,猪价上行叠加前期产能损失较多,6月产能有所恢复基本符合预期。结合近期仔猪价格高位回落来看,行业产能修复依然较谨慎,无需过度担心上行周期快速停止——

一方面因为经过2023年全年的深度亏损后,企业缓解债务压力的诉求将更加急迫,同时对扩张产能将更加谨慎;另一方面,2024年下半年的生猪的供给主要是由2023年下半年及2024年一季度决定的,此阶段行业产能去化已确定。

华泰证券最新观点认为,今年二季度生猪养殖行业及多数上市公司虽预计扭亏,但2023年一季度至2024年一季度,连续5个季度亏损或导致资产负债表修复尚需时间,母猪存栏短期难以修复,有望带动猪价超预期机会。

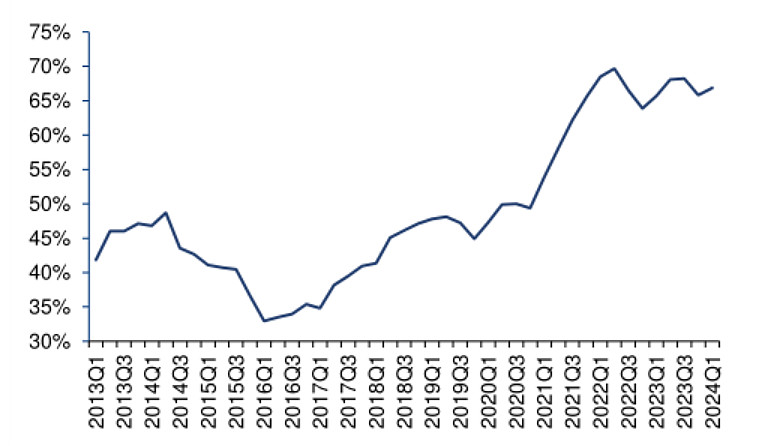

据统计,今年一季度样本猪企平均资产负债率依然维持在65%以上,而行业公认最合适的资产负债率在40%-60%之间。光大证券认为,资产负债率高企的情形下,行业资产负债表收敛将愈发显著,不排除在猪价上涨情形下,产能依然维持淘汰。

上市猪企资产负债率高企:

来源:上市公司财报,截至2024.3.31

牧原股份相关人士同样表示,公司能繁母猪数量下半年大概率在目前331万头的基础上会有一定增长,但幅度有限。

猪股连续下跌,机构:市场过度悲观,重视预期差!

在短暂调整后,近期猪价重回18元上方。中国生猪预警网监测,7月10日全国瘦肉型猪出栏均价18.62元/公斤。

相比强势猪价,猪股表现则较为弱势,自5月高点以来,中证畜牧指数连续调整近20%。

方正证券认为,此次下跌反应的主要系市场对于后市猪价景气度仍然有所担忧。但实际上猪价整体呈震荡上行趋势,表现为弱预期下的强现实猪价演绎(从5月初的14.8元/kg上涨到近期的近19元/kg),接下来猪价仍然可能超预期上涨,不必过度悲观。

开源证券表示,随着2024年上半年业绩逐步兑现,猪周期反转强现实终将扭转弱预期,7 月农业全板块进入年内较佳布局时点。

从资金选择来看,在前期猪股调整阶段,大量资金布局主题ETF。以畜牧养殖ETF(516670)为例,5月22日至7月10日期间,份额累计增长3.79亿份,合计获得资金净申购约2.53亿元,资金“越跌越买”意愿强烈。

天风证券研报强调,重视生猪行业预期差,本轮周期去化久(累计去化时间16个月,此前历史最长连续去化7个月)、程度深(母猪去化11%>上轮9%)、失血重(上市猪企拟重整3家>上轮0家)、结构优(psy对冲0<上轮10%+),因此,猪价景气时间及高度均有望超过上轮。