康得新那种很明显的造假,是个读过两本财务分析书的人都看得出来,某些所谓的大V因为看对了一个康得新,就觉得自己财务水平很高超,可以不深入研究靠几个财务数字就硬写,见谁怼谁,疯狂吸粉,太尬了。。也不怪@岁寒知松柏 怼你,我也想怼你。引号“”内为差特拉写的内容。

来来来,今天闲着,我就来跟某查你好好聊聊你的雄文。

查:“很多水军对我质疑浙江美大表示不服。那么我们就来具体分析分析,这些有可能都是炒冷饭,因为我以前都是有提到过的。我们来一个个看美大的疑点。”上来就说别人是水军,你又好哪去了?

1、 货币资金到底有木有问题?

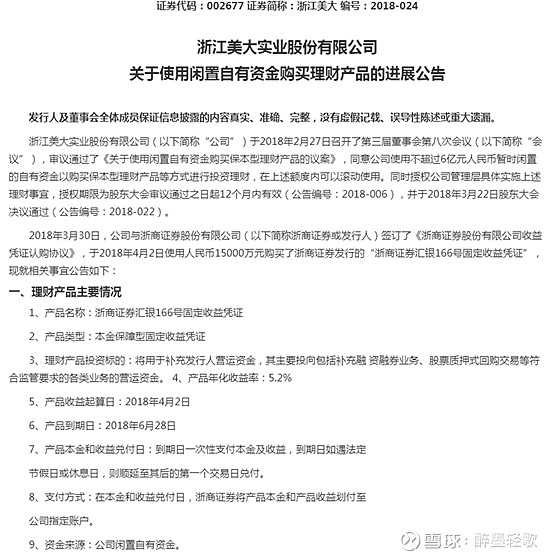

“货币资金:美大账上有8亿货币资金。利息收入2018年只有440万。按季度的财报都显示季末大数在这个水平。那么我就没办法接受很多朋友纠缠什么买理财。要知道理财这东西放在可供或者其他流动资产,收益放投资收益。你拿理财来解释利息收入低是不相关的。当然你会说,美大就是喜欢买那种两个月左右的理财,每次到了季末变成货币资金。你这么抬杠就让我想起九品芝麻官里面的方唐镜,找打。”

来我打打你的脸。仔细看看上市公司的公告,可就巧了,今年还真是两个月左右的理财,上市公司的资金这样安排有啥问题吗?资产负债表的现金是个时点数,某个时点就是没有理财,只有货币资金,有啥问题吗?

“老板电器吧,平常22亿左右货币资金保有量,一年利息收入大概是1个亿。现在美大的利息收入水平和辅仁药业是一样一样的。当然我们没有证据说这一定是现金存在性出现问题了。因为理论上企业就是说我存活期,你也没办法。就像辅仁药业,你也只能说你的利息收入水平过低了,你的现金存在性就是要被质疑。其实这个高货币资金但低利息率水平的上市公司挺多的,也真的不能一棍子打死。”

有意思,居然跟辅仁药业比,辅仁药业有公告过买理财吗?辅仁药业疑点大了去了。。辅仁药业利息收入低、无理财,16亿的现金,25亿的短期借款,长期借款才4亿,简直就是挑着红旗说我有问题了,浙江美大有一毛钱有息负债吗? 没有!

“是如果说一个公司,账上有不少现金,它还老是有冲动去发债,还要减持,那就很可疑了。如果说,一个上市公司现金流杠杠的,还没啥有息负债,还要质押减持发债,那就是大大可疑了。我这个逻辑没毛病吧?”

有不少现金,再去发债是为了新建产能,这个你都不看公告的吗?而且现在可转债已经取消了,你也不看公告吗?

大股东质押减持跟上市公司现金流有啥关系?很抱歉,你的逻辑很有毛病。

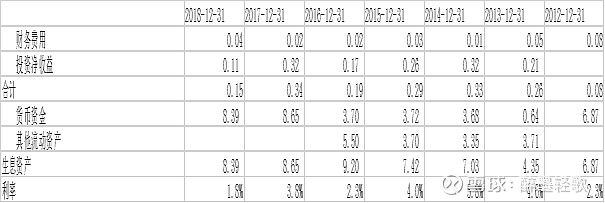

那么美大的生息资产到底每年的收益率有多少?我们算一算:

利率在1.8%-4%之间波动,远超七天通知存款利率,有问题吗?

2、大额分红远超上市公司募资额

查:“关于大额分红:有朋友说这公司每年都大额分红,不可能是假账。我要纠正你的观念。排雷的时候一定要小心,用大额分红来排除财务造假的前提一定是上市五年后连续多年大额分红,而且分红数要大大超过融资额。比如,敏华,安踏,恒安,这几个都是在香港被做空的,但是查拉图斯特拉力挺他们没大问题,就是因为这些公司连续n年大额分红。才上市三年,大额分红不仅不可以做参考而且动机可以。”

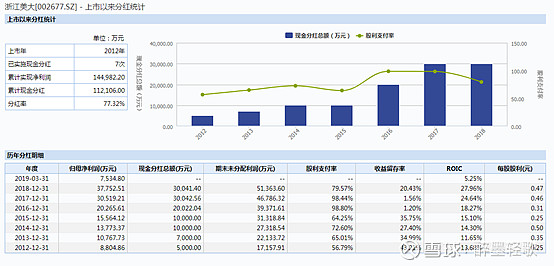

很遗憾,美大不是你说的什么才上市三年,美大已经上市7年了,分红率达到了77%,总共分了11.2亿出来,而上市募资额才4.8亿,已经是募资额的一倍多了。

“我注意到一个事,分红的时候,其实对受限股份的分红其实是另行安排的,也就是说,大股东的分红是走另外一条线的。公司只要拿出第三方股东那部分分红就完成任务。至于给大股东部分的分红很可能就走资金池,统一核算的。当然这些只是可能性,我没有实锤。但是这个漏洞是存在的。不要因为刚上完市以后的分红就觉得可以排除货币资金的疑虑。要不然吃亏的只是你自己。”

这段就都是YY。完全不知道你在想什么。

很多公司在上市前把手头的现金分掉,觉得上市还得跟中小股东分,太吃亏,反而美大在2011年一毛钱没分,上市后才开始高分红来,发挥你的YY能力,看看能说啥?

3、毛利率没问题

“浙江美大的经营数据奇怪点:虽然浙江美大号称做了一个家用灶的奇特类别,可是灶就是灶,你还是要和行业去做对比。就是和老板电器去对比。对比的结果怎么样呢?我们来看:美大的毛利率52%,和老板电器差不多。我了解过,IPO的时候证监会对每家公司的非正常毛利率水平是看的很紧的,所以这个比率是必须和行业可对比,否者没机会上市。可是光看毛利率够吗?”

你也知道要和行业比,集成灶集成了灶具、油烟机、消毒柜三个东西,你单纯跟老板的油烟机比合适吗?你怎么不跟九阳豆浆机比呢?呵呵。

比也要跟集成灶同业比,我们可以看到帅丰披露了招股书,火星人曾经也冲击上市,披露过招股书,看看他们的毛利率:

大家都在50%左右,有什么问题吗?

“不够,因为企业是一个研发,营销,管理的综合体,毛利率比的只是生产能力。所以我们要比净利润率。美大的净利润率是27%,老板的是20%。高了那么多就一定要有合理的解释。我看了数据,主要是美大的研发和销售费用远远低于老板。2018年,老板的收入是74亿,美大14亿,大概是5:1。可是销售费用和研发费用呢?几乎都是12比1。比如,研发费用,老板是5亿,美大是4400万。这就很奇怪了,大家在一个行业里,同样的毛利率,你不用花钱砸营销,不用花钱砸研发,可是你就是比人家赚更多,你凭什么?”

这里更有意思了,且不说你老拿美大跟老板比,老板年报里的2.93亿研发费用,到你这里就变成5亿了,你要说你不是为了黑而黑,我都有点不信了。。来睁大眼睛看看研发费用占比,老板和美大到底有多大区别?

“还有应收账快就更奇怪了,老板电器的应收账款不算多,但在一个合理水平,可是美大几乎没有应收账款。请问你怎么做到的?有些扛精非要和我说,美大都是现款后货,你这个解释单独来看是可以的。可是你告诉我,你营销也不做,研发也不做,你要要求经销商预先打款,你凭什么?你美大的灶是黑科技,有特别功能,老板的灶就是比不上,老板也造不出你那个特别的灶,有吗?真的有吗?”

这段话就更牛逼了,应收款少反而成了问题了。。帅丰也没有应收款啊,行业发展初期,集成灶又多是定制,很少先发货后打款,这也能黑?

利益披露:本人及公司持有浙江美大。