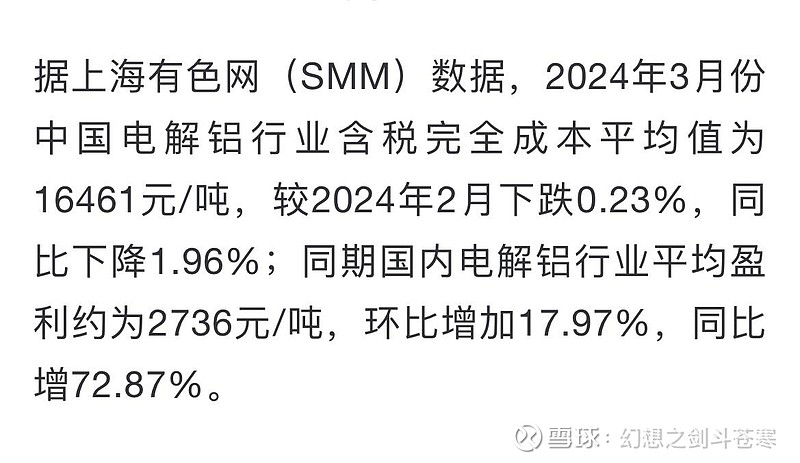

3月电解铝价格19200的,4月10号电解铝现货价格是20200。 又涨了1000, 这1000涨幅会让中铝利润增加60-70亿(归母利润需要扣除所得税和少数股东权益),宏桥利润增加50-60亿.

铝因为产能大, 所以弹性巨大。 哪怕单价只涨一点 对最终业绩业绩影响巨大。举个例子,铜企产能大多在20-50万吨(紫金100-110万吨),铜价上涨1万,对应税后利润增加16-40亿(紫金增加90亿左右)。 铝作为铜的替代金属,一般都是铜先拉出一定涨幅之后,铝再开始上涨。 如果按照铜涨价1万,铝涨3000-4000的比例来估算, 这样一来,中铝整体可以增加210-280亿利润(扣除税和少数股东权益后利润大概可以增加100-150亿),宏桥可以增加150-200亿利润。 这就是为什么说铝会晚于铜启动,但弹性更大!

以上的例子并非是为了证明铝比铜好,仅仅是为了证明在有色板块行情到来的时候,铝比铜弹性大一些而已。 事实上铜和金是真正的资源金属,全球可开采储量已经探明的差不多了,短期没多大增量。 铝更多的是代表能源金属,是电力成本的比拼,铝土矿储量与产能其实都是过剩的。因此从本质上说铜金的资源属性更硬一些,更容易涨价,也更适合追求保值升值的资金。铜价涨了并且稳定在高位,铝价才能上涨。 换句话说,铝的行情需要由铜来带动,一旦铜启动了行情并持续较长的时间,铝会后来跟上,然后涨幅反超铜! 但整个有色板块要想持续上涨,铜和金是基石!

——再补充一点,因为我不是职业投资人,时间和精力有限,所以我没有办法在所有数据上做到非常精确,只能大概估算。我一般是大概估算业绩,再打个8-9折作为安全边际,然后去跟现在的市值对比看是否值得买入,因为我想选的是那种能“一眼定胖瘦”的低估公司。 如果有大的出入,欢迎指正,小的偏差还请谅解(如果要杠,那你全对)。

最后不得不再cue 一下$中远海控(SH601919)$ ,按现在的价格,在大A中选择一眼定胖瘦的公司,海控舍我其谁!