再来说说中国重工 该股属于军工股 军工股涉及到一些国家机密 盈利指标基本上都是假的不能看的 但是其他指标还是可以参考的 注意到该股的货币资金有728亿 而整个资产表也就2012亿 同时其他同类重工企业的货币资金占比总资产在10%左右 也就是说正常经营所需货币大概200亿 账上长期有500亿的资金闲置 要知道有这么多的非经营货币很多指标都是要修正的 比如roe和roa 另外该股的价格也接近净资产 那么简单来说买该公司股票 等于是货币买货币 没有太大的风险同时也博取股票上涨的收益 同时国委会也释放出加强基建的信号 实质上对该股也构成利好 那么投资该公司何乐而不为呢 不过也有风险就是作为军工股该股隐藏了很多信息。

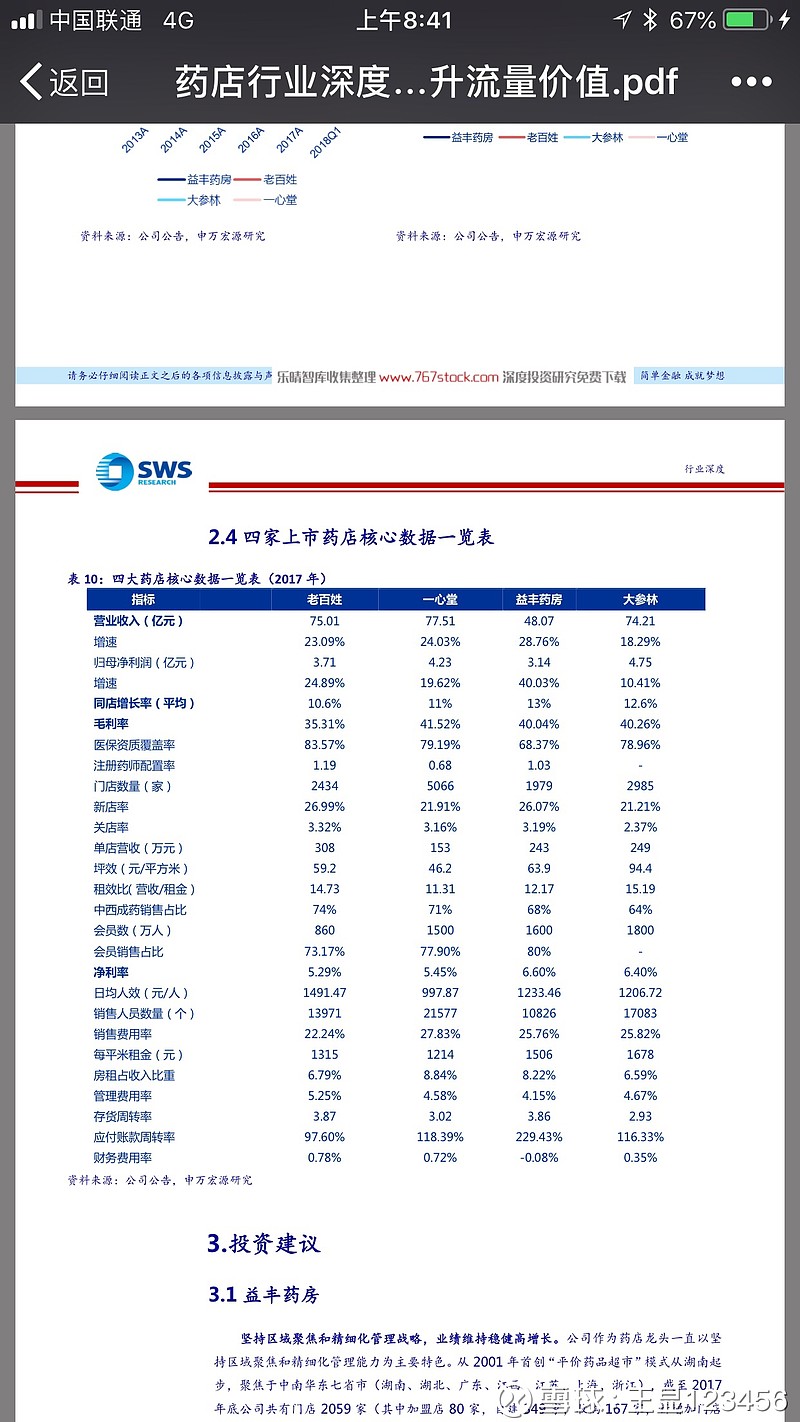

最后说下益丰药房 啥也不说直接上张图吧