昨晚,沃森公布了2020年报。 $沃森生物(SZ300142)$

微信公众号:上哥说牛股。

— 1 —

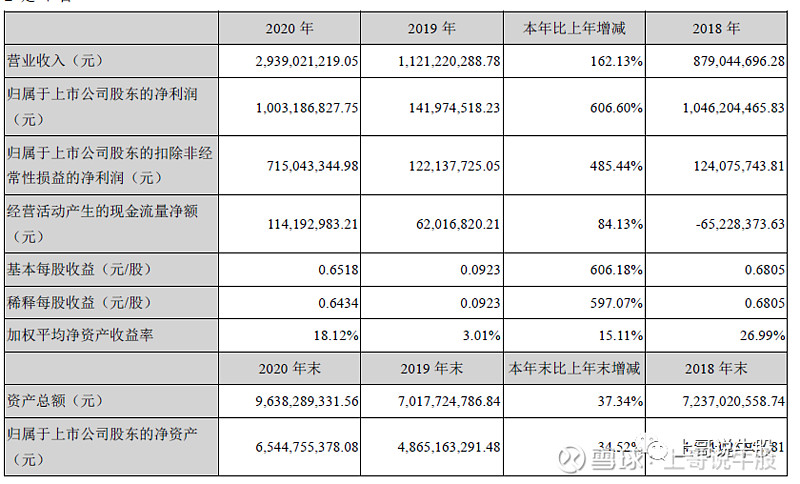

主要数据

非常亮丽的年报。

收入大幅增长,主要是13 价肺炎结合疫苗的增长16.5亿。

非经常性损益主要是公司持有JH BP、怡道生物、无锡新沃、观由兴沃及红塔银行股权资产价值评估分别确认公允价值变动收益23,764.40 万元、2,080.00 万元、1,200.00 万元、758.60 万元、186.00 万元,共计27,989.00万元所致。

— 2 —

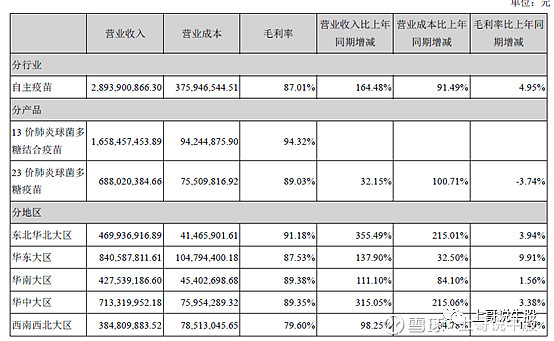

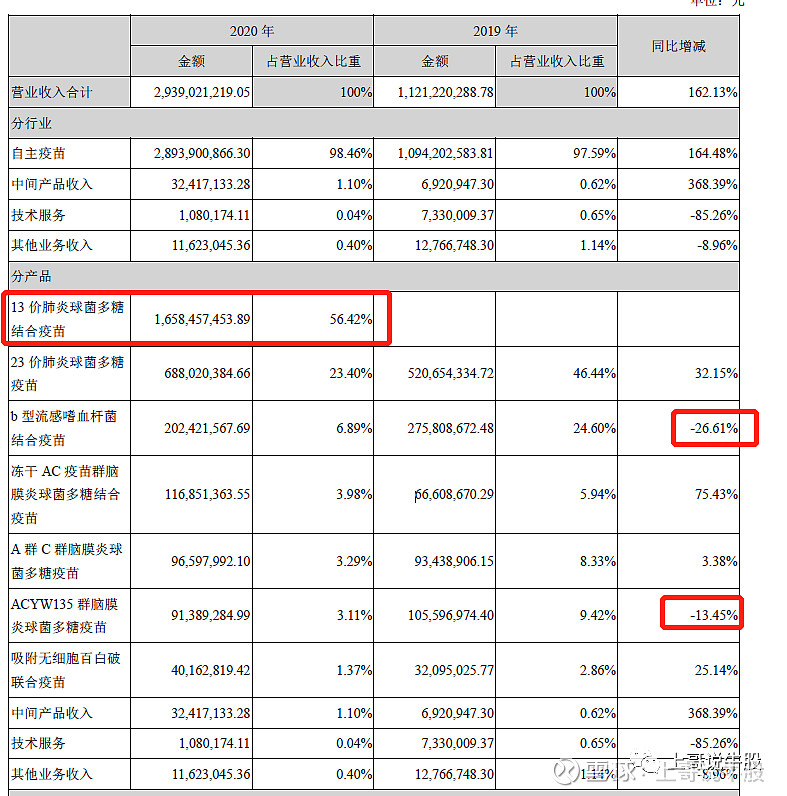

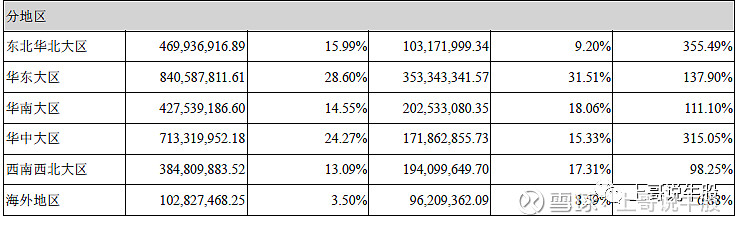

主营收入情况

占比10%的收入产品主要是13价和23价肺炎疫苗。

13价从4月之后开始贡献收入。2020年1月10日,公司收到了国家药监局颁发的13价肺炎结合疫苗《药品注册批件》,3月30日,13价肺炎结合疫苗首批产品获得批签发,4月22日实现首针接种。

毛利率仍比较稳定,23价毛利率下降主要是根据新会计准则,运输费用从销售费用计入营业成本所致

海外销售仍未放量。

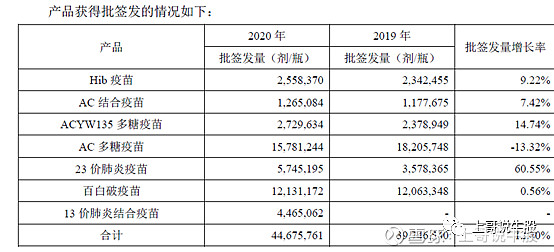

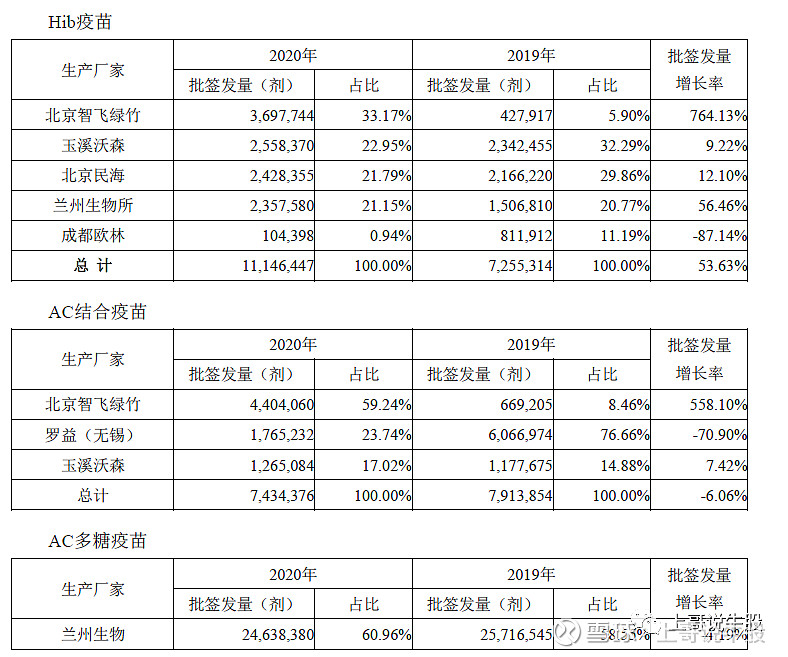

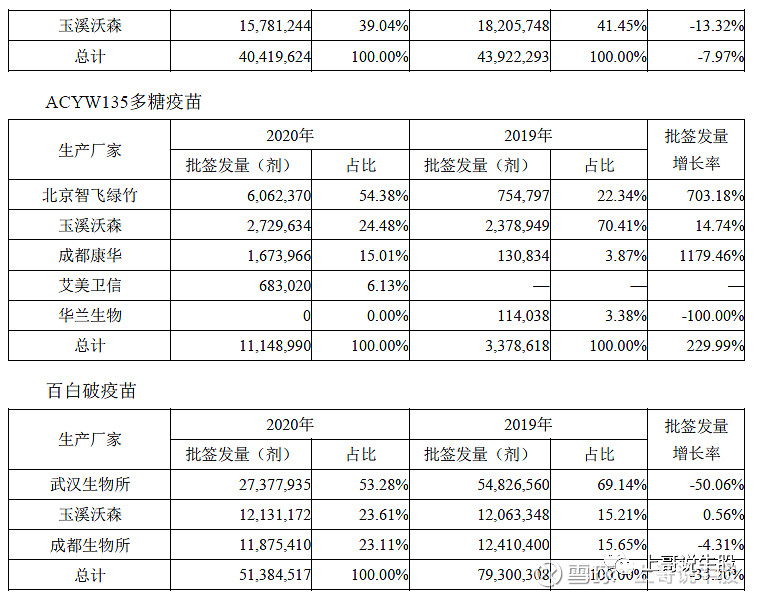

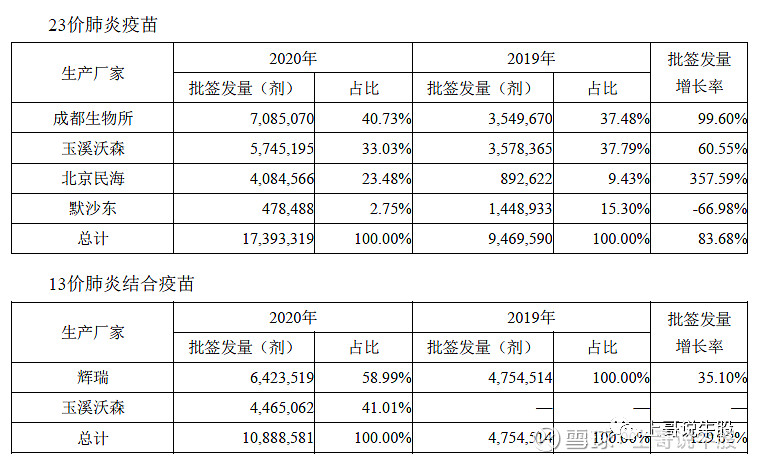

批签发情况对比:从对比情况来看,确实智飞的代理销售能力强大,其代理的产品均实现5-7倍的增长率,而沃森的销售增长幅度确实相差甚远,仅实现双位数的增长幅度。加强销售能力是沃森的当务之急。

— 3 —

重点项目进展

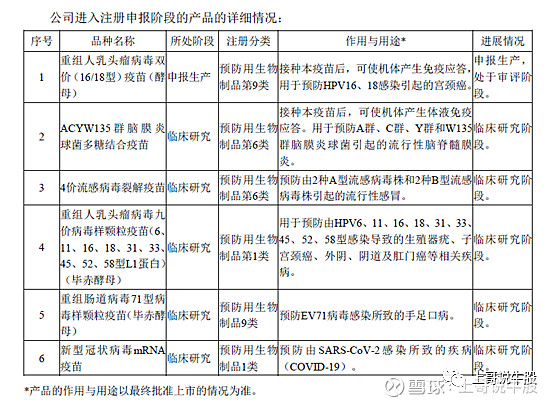

12月31日,二价HPV疫苗收到国家药监局药品审评中心发来的《药审中心关于启动重组人乳头瘤病毒双价(16/18型)疫苗(酵母)注册现场核查的通知》,国家药监局药品审评中心启动对二价HPV疫苗的药品注册核查(药学)。目前,二价HPV疫苗申报生产的相关评审工作正在进行中。

公司与合作方共同合作研发的新冠mRNA疫苗于2020年6月收到国家药监局批准的《药物临床试验批件》,目前正在开展临床试验;

与合作方共同合作研发的带状疱疹mRNA疫苗目前处于临床前研究阶段,各项研究工作在按计划推进中。

公司HPV疫苗产业化项目按WHO预认证标准和其他通行的国际标准设计建设,目前,产业化生产车间已建成,为公司HPV疫苗的产业化奠定了坚实的硬件基础。

公司疫苗国际制剂中心建设项目按照国际标准进行设计及建设,目前该项目已完成建设,正在进行验证工作,该项目建成后将承担公司流脑系列疫苗和肺炎系列疫苗等产品出口国际市场的生产任务

在产品研发上,集中优势资源加快HPV疫苗、新冠mRNA疫苗、ACYW135群脑膜炎球菌多糖结合疫苗、4价流感病毒裂解疫苗、重组EV71疫苗等新产品的临床研究和产业化进度,实现产品早日上市

— 4 —

重点关注

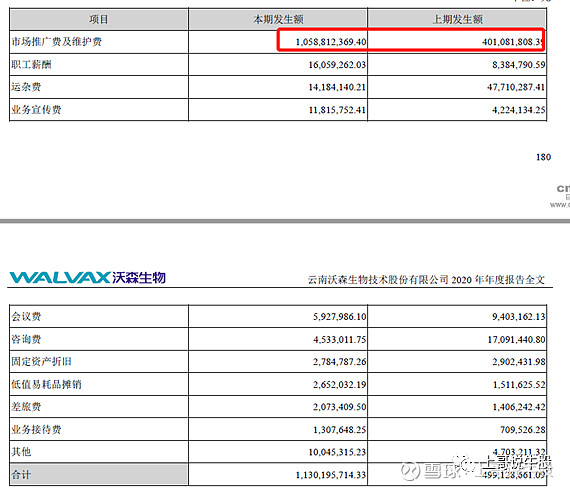

公司开始加强销售能力建设。销售费用同比增长6个亿,用于市场推广。

开拓国际市场。公司积极采取多种方式,持续加强国际新市场的开拓力度,与多个国家市场客户就产品开展线上合作洽谈,2020年国际销售额首次突破1亿元人民币。同时,公司持续开展产品WHO预认证的相关工作,不断巩固完善国际注册体系,克服因疫情造成的审核进度缓慢、现场审计推后等实际困难,推进在注册项目的进度,启动了ACYW135多糖疫苗在马里的国际临床试验。另一方面,公司持续加强与盖茨基金会等国际组织的沟通和交流,推进公司前期业务和产品的出口。自子公司玉溪沃森获得埃及卫生部2018年AC多糖疫苗的采购订单后,公司已连续三年稳定供应埃及卫生部疫苗产品用于其国家扩大免疫规划(EPI)。同时,公司ACYW135多糖疫苗连续四年获得印尼卫生部采购订单用于麦加朝圣人群接种。23价肺炎疫苗首次获得国际订单并完成供货。截至报告期末,公司产品已出口至15个国家。

公司HPV疫苗产业化项目按WHO预认证标准和其他通行的国际标准设计建设,目前,产业化生产车间已建成,为公司HPV疫苗的产业化奠定了坚实的硬件基础

从现金流情况来看,公司确实如之前电话会议所说,现金流比较紧缺。虽然净利润有10亿,但经营活动产生的现金净流量只有1.1亿。主要是:

1.应收账款增加15亿。

报告期内,公司新增13价肺炎结合疫苗及原有疫苗产品销售量增加致营业收入及净利润增加,因公司非免疫规划疫苗国内销售款项信用期及付款周期较长,13价肺炎结合疫苗于2020 年4月上市销售,2020年第三季度、第四季度13价肺炎结合疫苗及原有疫苗产品销量增加,致报告期末应收账款较期初增加149,072.85万元,致公司报告期内净利润增加而经营活动产生的现金净流量未增加情形。

2. 报告期内,公司持有其他非流动金融资产公允价值变动收益27,989.00万元致报告期内公司净利润增加27,989.00万元,但该事项不影响经营活动产生的现金净流量。

而公司账上仅有现金20亿,泽润的HPV研发,MRNA疫苗及其他新冠疫苗的临床研发都需要大量的投入,后续抓紧待应收款回流后相对现金流量会好转一些,这也是公司启动香港上市的重大原因之一。

— 5 —

后续亮点

1 HPV二价的生产申请批复进度

2 一季度业绩预增公告

3 MRNA新冠疫苗进展

4 九价HPV疫苗的临床进展

5 HK上市进展

行业发展机遇:

新型冠状病毒肺炎疫情的爆发和迅速传播,势必导致全球加大对新发传染病疫苗的研发力度,并将推进疫苗新技术的应用取得突破性进展。新技术的快速发展,必将带来行业新一轮的发展机遇,拥有研产销完整产业链,且同时具有研发和产业化技术优势和疫苗品种优势的企业将会在未来的市场竞争中胜出。

市场仍处增长期:

全国卫生总费用、人均卫生费用、卫生机构数量、诊疗人次等呈现持续增长的态势。在我国居民消费意识、支付能力的提高,重磅产品的陆续上市,我国人口老龄化趋势的发展以及我国人民对健康需求的增加,非免疫规划疫苗接种率逐渐攀升,疫苗出口不断增长等多重因素的拉动下,预期我国疫苗产业未来将继续保持快速发展。

— 6—

估值

公司业绩预期明朗,以现有市场的预期利润来看,2021年大概率利润在15-20亿之间,按目前680亿市值来看,PE在45-34倍之间,相对其他生物医药企业的估值PE,属低估区间,而且未包含对新冠疫苗预期及HPV的估值在内。f未来成长空间仍然很大。$