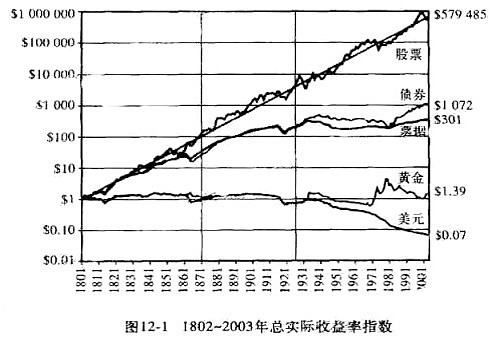

图片来自《投资者的未来》

第二周阅读了《聪明的投资者》一书中第2章和第3章的内容。作者用历史分析的方法,从长时间周期来看,通货膨胀与投资,以及写作本书时的1972年年初的股价水平。下面从读书笔记、阅读体会、总结方法和待解问题四个方面来总结一下一周的收获。

壹 读书笔记

通货膨胀与股价。从1915年至1970年的历史看,今后通货膨胀仍将继续或再次发生,投资者显然应该对此有所预期。但从时间上看,通货膨胀状况与股票的价格之间并不存在密切的联系,即相关度并不高。单纯持有股票或债券都不是最好的选择。股票并不能恰当地确保对通货膨胀风险的防范,但它带来的保护程度要大于债券。

通货膨胀与公司利润。通货膨胀率的高低对公司每股利润并没有任何直接影响,利润率并没有随着批发价格或生活费用的上涨而呈现出一般的趋势。道琼斯指数成分股所有大幅增长的利润,都来自于利润再投资所形成的投资资本的大幅增长,而非通货膨胀。可能的原因是:工资的增长超过了生产率的增长、对巨额新增资本的需求压低了销售额与投入资本的比例。

投资者可以期望得到相当于股票市值3.5%的股息收益,另外再加上来自于利润再投资的4%的股票增值收益。但这部分增值收益不会统一地按照4%这个速度增长,而是起伏不定的。所以,在股价过高时买进股票的人,此后多年都可能无法获得满意的回报。

通货膨胀与其他。历史表明,黄金在防止美元购买力贬值方面几近完全失败。而房地产价格相当不稳定,且很难实现投资的分散化。所以,在介入任何一个领域之前,首先确定自己是熟悉这一领域的。

1871至1971年的股市历史。物极必反。1929年大崩溃,从1924到1949年股票指数平均上涨率仅为1.5%,到1949年公众对股票毫无兴趣的时候,可能就是牛市出现的时机,从1949到1966,道琼斯年复合达11%,另有3.5%股息。1963年出现高达14%收益率,华尔街取得优异成就的时候,上涨可能已经到了尽头。期待高水平的收益在未来仍将延续是十分不符合逻辑的危险结论。1968到1970标普下跌36%。对于具有长期经验且天性谨慎的人来说,股市从一个极端蹦到另一个极端的走势,正是未来可能出现大麻烦的不祥之兆。

回顾本书之前1965年的版本对股市的分析。对1948年的结论是:从内在价值来看,当时的股价并不算高。对1953年的结论是:股价水平是可取的。对1959年的结论是:目前的股价水平是相当危险的,在于股价水平已经过高。对1964年的结论是:如果指数还不算高,那就没有任何高的点位了。给出投资者在1964年的形势下采取的策略:不要借钱购买或持有证券;不要增加购买股票的资金所占的比重;减少股票持仓量,使之降低到总投资的50%一下,不要推出新的美元成本平均方案(定投)。

1972年年年初的股价水平。与债券收益率相比,这一时期股票回报率已趋于恶化。以3年平均利润为基准,债券收益与股票收益比率的逆转足以抵消1971年年末股票市盈率的下降,对1972年年初股价水平的判断与7年前完全一样:从保守的投资观点来看,此时的估值是缺乏吸引力的。

贰 阅读体会

这两章都是讲美国股市的历史,第2章侧重通货膨胀与股价、利润和股息的关系,第3章侧重股市价格和估值的波动。主要体会如下:

股票并不能完全防范通货膨胀。一般认为,股价会随通货膨胀而上升,但作者从历史资料分析得出,两者之间并没有紧密的联系,股价波动并非与通货膨胀或紧缩完全一致,所以股票并不能完全防范通货膨胀,但至少会好于债券。同时,黄金和房地产在防范通货膨胀方面也并没有想象地那么出色。

股票与债券到底哪个更好并没有绝对。从长期看,股票收益率可以达到8%左右,远高于债券收益率,但因为股价的波动,收益率并不是每一年都是8%,所以并不是任何时候股票都优于债券。所以为应对不确定性,我们应该配置一部分股票,一部分债券,至于两者的比例,作者提出一个很重要的概念,即股票收益率。股票收益率等于市盈率的倒数,市盈率我们常讲,但股票收益率很少提及。有了股票收益率,就可以把股票和债券从收益率角度比较大小。当然股票的风险大于债券,收益的确定性不如债券,所以同样的收益率肯定选择债券,所以两者不能简单比较,还得加上风险因素。但至少,股票收益率如果下降到接近债券收益率时,肯定得减少股票配置,加大债券配置。

叁 总结方法

这两章实际在讲一个问题,就是我们为什么既要配置股票,又要配置债券,就像第一章推荐的5050策略,或者2575策略。既然股票收益率长期远高于债券,我们全部配置股票不就行了吗。不是这样的,因为股价的波动以及未来的不确定性,股票并不是时时都优于债券的。所以我们可以利用股票收益率这个工具来帮助我们决定股票和债券的配置比例。

比如,当股票收益率降低到债券收益率的两倍以内,我们把股票的配置比例降低到35%,直到接近债券收益率,则降低到25%,随着股票收益率的上升,我们相应提高股票的配置比例,最高达到75%。

再比如,当股票收益率高于债券收益率的两倍时,我们开启定期定额投资法。当股票收益率降低到债券收益率的两倍以内时,我们暂停定期定额投资。当股票收益率降低到接近债券收益率时,我们可以卖出股票,买入债券。

肆 待解问题

1.通货膨胀率的高低对公司每股利润没有直接影响,这一点有点违反直觉。通货膨胀率的高低不影响利润率的高低这一点我比较理解,但不影响每股利润吗?发生通货膨胀时,特别是严重的通货膨胀时,公司收入成本费用不是都会增长吗,那每股利润从绝对值上看应该是增加的啊。但作者说,公司利润的增长都来自于利润再投资。

2.如何动态确定股票与债券的确切比例。我已经知道应该配置一定比例的股票和债券,且在股市过热时降低股票比重,在股市低迷时增加股票比重,但如何依据不同的股市水平,确定确切的比例,作者并没有明确提出。可能这就属于投资中艺术的那一部分。

3.股票收益率与债券收益率的转换比例。换句话说,比如,3%的债券收益率相当于多少的股票收益率,4%还是5%?中间的风险因子占多少呢?这关系到我们对股票和债券收益率的准确比较。