刀哥批评我“沉默”@武士刀 @雪月霜 ,必须接受批评,老实回复:

回帖不知道涉及了什么不正确的用词,被cut在那里了:

干脆重新开个帖子,并注意用词,交代如下:

首先考证个不重要的东西先,2011年以来人均收入基本增长了3倍,刀哥是否有数据出处?帮忙贴贴

另外,人家研究化妆品、白酒、汽车这些可选消费的投资者盯盯人均收入也就算了,刀哥研究必消品也盯这个?gai~ge~开fang40年了,你最初收入提高的时候自然是满足所有“必消品”的消费(刚富余的时候是多吃肉),后面收入提高的时候才是解决“可消品”的消费(这时候才是开始注重品质、享受),难道我月收入500-2000的时候多吃了4倍的肉,月收入2000-8000我还得再多吃4倍的肉,那福布斯的首富该吃我们1万倍的肉?

2011年都 gai~开 30年了,必消品的消费基本上都得到了满足,之后的收入增长更多拿来追求生活品质,所以猪肉消费进入相对恒定态并没有毛病,去年创出历史第二高的消费量不过是恒定值的正常波动,但这和“猪肉便宜了3倍消费量却没有上升一点点”、“鸡肉替代猪肉是必然”有啥逻辑关系? $牧原股份(SZ002714)$

当然,拉长到30年来看,随着老龄化的进程,所有肉类的消费量确实都会缓慢下滑,但这个过程太长期了,肉类消耗毕竟是基于总人口的,并不像奶粉、幼儿园这种基于特定年龄段人口,婴儿出生少就立马被冲击。$中国飞鹤(06186)$

说到婴儿出生少、人口老龄化,其实对白羽鸡并不是很有利,KFC等快餐对白羽鸡消费文化的推动可以说是居功至伟,将白羽鸡的文化势能快速拔高并普及,可惜这种拔高和普及也进入了“强弩之末”的尾声阶段,县级城市及部分城镇KFC、麦当劳基本上已经渗透完全,加之中国的 cheng~镇~化~ 进程进入边际递减的长尾阶段,KFC等继续往下渗透的经济性基本没有,文化普及到头、快餐店带来的实质性的消费增长到头(“双杀”),未来白羽鸡增速和过去“双击”时代的增速相比,大概率会减缓。

其次,婴儿减少直观的就是造成未来5-15岁年龄段人口减少,这个会不会造成KFC等快餐消费减少,确实无法用数据证实,只能说如果不是小孩子喜欢吃,我个人会减少80%的KFC之类的消费量。

当然,即使从“双击”到“双杀”,我还是认为白羽鸡消费量会有所增长,毕竟还有年轻人追求健康饮食甚至素食,只是这个人群的数量……就像当初大家无法理解“wu~环外~人群”进而无法理解拼多多一样,我确实也不知道健康饮食和素食的人群占比多大(但“重点本科”、“精英中产”这类标签人群真的不是大家想象那么多)。

即便如此,在做假设时,仍然假设了未来十年白羽鸡销量从65亿增长到100-120亿(不比2011年以来慢),给了圣农15亿羽的出栏量(而牧原其实5年内就能到1.2亿头),这还是用于相对估值可以乐观的情况下,如果真要投资圣农,考虑到圣农历史上扩张的那些瑕疵,我会更加严格,肯定不会按15亿羽来估。

刀哥之前说$圣农发展(SZ002299)$ 几乎完美,一直以来都是刀哥在提问,其实我文章也提了很多问题,我完全不觉得圣农是完美或近乎完美的,刀哥都还没有正面回答、一直保持“沉默”,是的,也是沉默~~~~关于我的那些问题比如:

1、“圣农2012年年报说2017要做到7.5亿羽,为啥2020年才5亿羽,如果资金紧张,为何还分红那么多?”

2、“如果后面几年是快速扩张期,2017年以来每年60-80%的分红政策是不是该调整下,或者其实公司并不急着扩,那25年10亿羽的目标能完成么?”

3、“圣农2012-2016效率损失趋势明显、2020-2023损失趋势也很明显,(“剔除饲料的完全成本”均严格通过圣农自己公布数据算出),请问是何原因?”

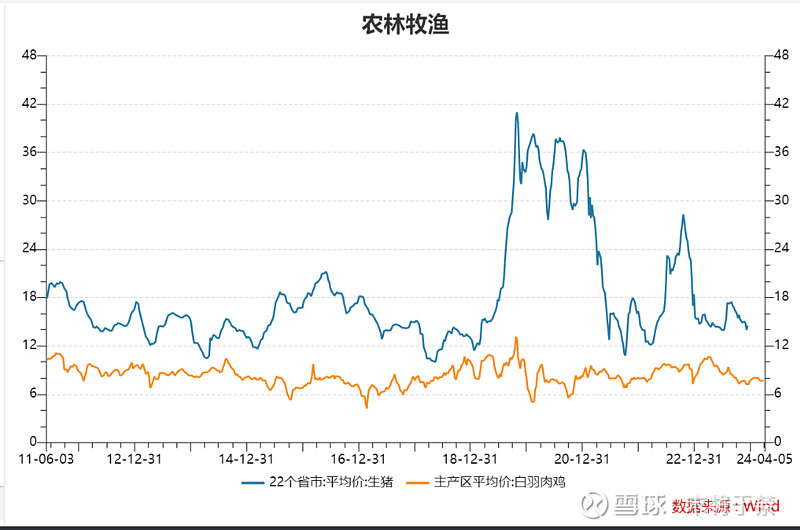

4、“2012剔除饲料的完全成本3900元/吨,2022、2023年又回到了3900元/吨,期间鸡价没涨(见下图),一觉回到解放前,吨均盈利如何在 452元/吨 的基础上再进一步?(相对估值是按600元做的适当乐观假设)”

(猪价是没涨,但还能蹦跶两下,鸡价一样没涨,而且一蹦跶供应就上来了,立马压下去)

5、“圣农为何不在体内扩张,而要体外运营成熟后再收购,都运营成熟了,收购时对其它股东是否需要溢价收购?”

6、“为何傅老在位时不走出福建光泽?”

7、“小傅走出光泽后,新团长要来领导一个师,会否面临管理瓶颈问题,另外光泽之外的地理环境优越度比起光泽如何,会否导致养殖效率继续降低至2012年的3900元/吨之下?”

8、“白羽鸡行业的集中度基本到顶、竞争者血条又都那么厚,自2019之后引种也一直钢在100万套级别甚至更高,再考虑到白羽鸡换羽的快速供应能力,当前周期位置是否有吸引力?”

暂且就先这些问题吧,最后我想说,如果投资圣农单单是建立在期待“中国人饮食习惯改变、鸡肉替代猪肉”的逻辑上,也可以,但一定要自己掂量掂量它的确定性及实现所需时间,就酱紫咯~