A股五千多家公司,如何通过八个步骤,筛选出“三好学生”。

第一步,净资产收益率>20%

也称为:股东权益报酬率=可供普通股东分配的净利润/平均普通股东权益×100%

从长期来看,公司的价值与净资产收益率相差无几。

比喻地说,公司是一只母鸡,ROE就是下蛋的多少。

那么,公司净利润是真金白银,还是纸上富贵?还要第二个指标来验证。

第二步,净利润现金比率>100%

净利润现金比率=经营现金流量净额 /净利润。

一般情况下,比率越大,企业盈利质量越高。如果净利润高,而经营活动产生现金流量很低,说明本期净利润中存在尚未实现现金的流入,企业净收益质量很差,即使盈利,也可能发生现金短缺,严重时会导致企业破产。在分析时,还应结合企业的折旧政策,分析其对经营现金净流量的影响。

公司的盈利是多大的杠杆率取得?会不会如恒大公司一样突然暴雷?需要第三个指标验证。

第三步,资产负债率<50%

也称为举债经营比率。资产负债率=总负债/总资产。

如果资产负债比率达到100%或超过100%说明公司已经没有净资产或资不抵债。

公司是挣钱轻松,还是辛苦呢?由第四步验证。

第四步,毛利率>40%

毛利率=毛利/营业收入×100%=(主营业务收入-主营业务成本)/主营业务收入×100%。

毛利率高的公司,傻子也可以经营。

公司的销售费用,管理费用和财务费用占比大不大?由第五步验证。

第五步,营业利润率>20%

营业利润率=营业利润/全部业务收入×100%

营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

公司是成长期?成熟期?还是衰退期?由第六步验证。

第六步,营业收入增长率>10%

营业收入增长率 = (本年度营业收入 - 上年度营业收入)/上年度营业收入× 100%。

如果营业收入增长率超过10%,说明公司产品处于成长期,将继续保持较好的增长势头。

如果营业收入增长率在5%~10%之间,说明公司产品已进入稳定期,需要着手开发新产品来应对不久将进入的衰退期。

如果营业收入增长率低于5%,那么可能意味着公司的产品已经进入衰退期。

公司是重资产型?还是轻资产型?由第七步验证。

第七步,固定资产比率<40%

上市公司固定资产比例不要太大的原因,固定资产占用资金,流动性弱 ,固定资产比例高,折旧额也高,成本会提高,而是固定资产所占比例过高,资产周转率会降低,影响企业的盈利能力。

公司的实力到底如何?分红见真章。

第八步,分红率>30%

分红率 = (每股分红 / 每股收益) × 100%

此指标用来衡量一家上市公司管理层的赢利能力和回报能力。

母鸡下的蛋,主人分了多少。

让数据说话系列文章,目的之一是“排雷”,目的之二是选出上市公司的“优等生”。

通俗地说,就是筛选出从小学到高中,不用太用功,每次考试都非常优秀的天才,录取到清华大学。

如何进一步深入了解公司,让财务造假者无处藏身,让优秀者突颖而出,接下来几遍文章是:

让数据说话之二:《资产负债表选股法》

让数据说话之三:《利润表选股法》

让数据说话之四:《现金流量表选股法》

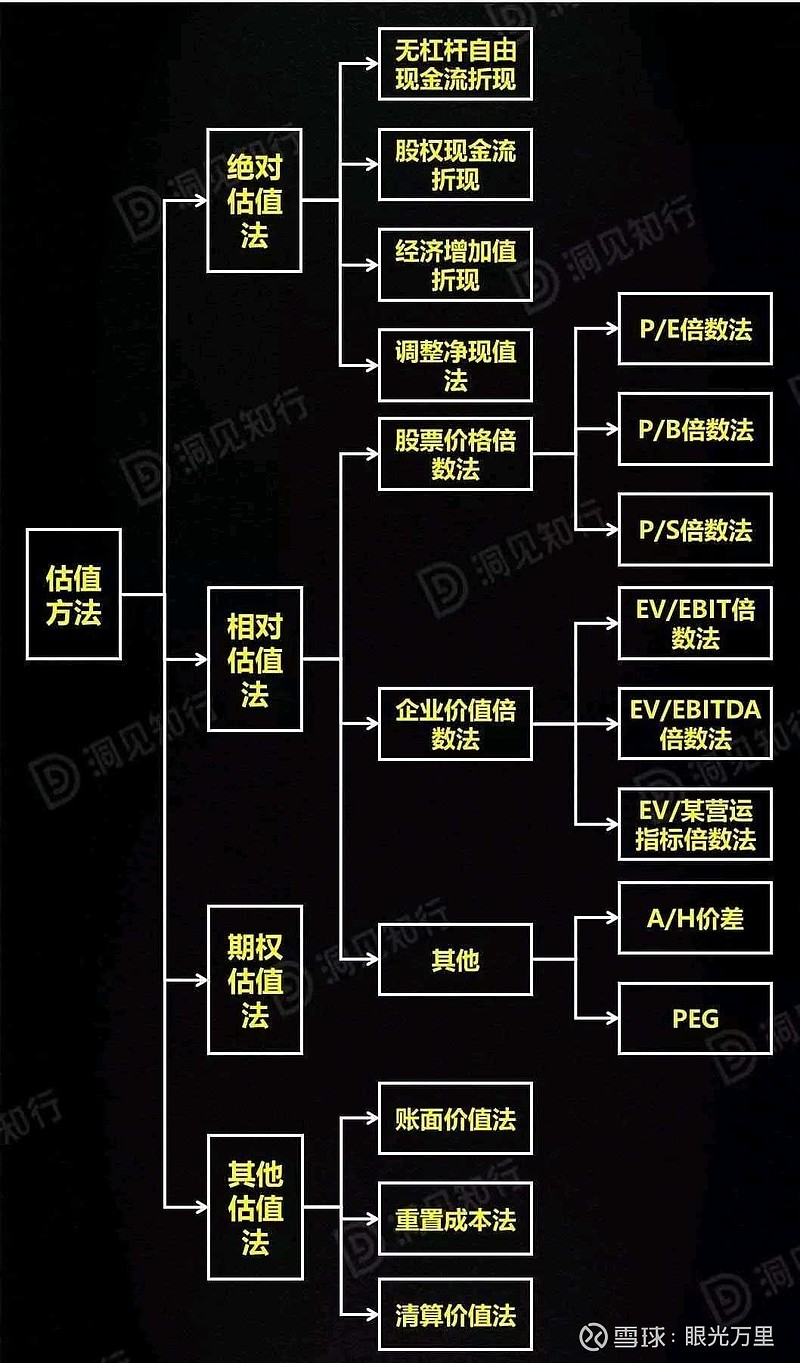

公司到底值多少钱?股价是高估,还是低估?

让数据说话之五:《快速估值法》

五千多家上市公司,长期会下“金蛋”的核心公司是哪些?

让数据说话之六:《选出A股的漂亮50》

最后,与【白富美】“谈恋爱”——“订婚”——“结婚”,开枝散叶,兴旺发达。