回撤200点,弹升80点。

得益于市场人气的逐步修复,A股市场在经过9月初的震荡下跌后,自上周五(9月11日)至今天(9月15日),连续3天展开温和反弹。其中上证指数在9月上旬累计下跌约200点后(3420点至3220点),近3个交易日累计弹升约80点。

多家金牛私募机构在给出的最新市场研判观点中,一致预期A股市场短中期将继续展开震荡。其中,投资组合的“中性定位”“低估值”“顺周期成长”,成为当前选股和策略应对的关键词。

重阳投资:震荡整固

重阳投资联席首席投资官陈心表示,目前,经济持续稳健回升,市场流动性温和适度。与经济复苏同步,货币政策也在边际趋稳。此外,资本市场改革大力推进,将在经济转型中发挥重要作用,但同时市场局部也出现投资者行为过于一致、预期过于乐观的情况。综合看,预计市场短中期维持震荡整固的可能性较大,投资者对于前期预期过于乐观、交易过于拥挤的板块,需重新进行审视。

在组合管理上,重阳投资依然谨慎乐观,投资组合维持攻守平衡的“中性定位”。

作为基于深度价值研究的逆向投资者,重阳投资现阶段主要看好受益于国内需求、具备较高增速且定价合理的消费和科技类公司,具备创新能力、进口替代能力的高端制造业公司,具备较强竞争地位且积极推进数字化转型升级的优质服务类企业,以及受益于经济周期性复苏、具备可持续高股息率的永续行业龙头公司。

泊通投资:“涨不高”“跌不深”

泊通投资董事长、首席投资官卢洋表示,目前宏观经济仍处于快速恢复期,基建、地产等领域的表现持续超预期,消费也进入到了快速反弹阶段。预计到明年上半年,经济的同比增速都会在高位区间运行。目前流动性边际有所收敛,特别是最近10年期国债收益率曾出现一轮快速上升。

目前沪深300的整体估值水平不高,但消费类板块已经达到了历史估值的最高水平,而以银行、地产为代表的大金融板块则处于历史估值的底部区域,科技板块估值约处于历史水平的60%分位数。市场即使有估值泡沫也只是结构性高估。从投资者情绪角度看,市场情绪已经从前期高点显著回落。

综合分析,A股市场未来一段时间可能会在沪综指3100-3600点区间内展开持续性震荡,既“涨不高”也“跌不深”。市场最大的投资机会,可能来自“基本面好、估值低的板块”逐步展开的“估值纠错”行情。

在行业方向上,卢洋表示,当前可以在低估值的好行业里寻找最优秀的公司。综合行业基本面景气度和估值水平来看,未来一段时间内,A股市场的房地产、基建、保险、煤炭、汽车、自主可控的高端制造业值得重点关注。

星石投资:继续震荡

星石投资首席研究官方磊表示,主要股指可能向下的空间有限。未来A股市场整体行情表现可能会有所分化。其中,部分估值合理、有真实业绩支撑的企业股票有望持续向上;而部分前期上涨过快、估值偏高、业绩不及预期的企业股票,仍然不排除进一步调整的可能。

当前星石投资重点关注受益于经济修复的顺周期成长股,包括有色金属、高端装备、可选消费和交通运输等细分行业。

目前工业金属在供给端因疫情影响出现收缩,需求端则得益于国内外经济修复而持续改善,供需之间存在阶段性错配,从而支撑工业金属价格上行。而贵金属受益于全球流动性宽松,未来价格表现仍存在支撑。得益于制造业自动化升级的长期趋势,以及工程师红利持续释放、国产高端装备性价比持续提升等因素,高端装备需求旺盛。可选消费方面,从长期来看,消费行业供给持续集中,头部优质公司更具成长性。同时生活恢复常态,可选消费基本面开始复苏。在交通运输领域,随着全球经济持续复苏,全球贸易量有望超过市场预期。交通运输部分行业经历了几轮价格战之后,行业供给格局也逐步清晰。

保银投资:优质股票估值有望回到合理区间

保银投资合伙人、基金经理李墨表示,近期随着外部环境的变化,A股波动性加大,指数出现高位震荡。短期内市场波动可能仍会存在,但权益类资产的投资机会长期仍值得看好。

李墨认为,随着市场的调整,优质个股的热度可能会继续降温,但具体降温到什么程度才是抄底的良机,更多要看上市公司之间的差异,而不是股指的上涨或者下跌。在目前这个时点,大部分优质股票的基本面风险不大,唯一的风险是估值是否合理。

从资金配置来看,目前消费和科技行业是保银投资重仓的两个行业。其中,科技股的聚焦点主要放在科技的领先性,以及能为人们的生产和生活带来多大的便利与改善。消费品方面,则会关注企业“能否不断复制”“议价能力强弱”“能否在不确定的宏观背景下不断成长”等。此外,该机构还看好有刚性需求的教育行业、5G相关的基础建设行业、光伏行业等。

来源:中国证券报

【华宝中证100(240014/007405)特别介绍】

【A:240014;C:007405】A股核心资产第一指,规模高居同类可比第一!

华宝中证100指数基金跟踪的中证100指数(000903.SH)是从沪深300指数样本股中挑选规模最大的100只股票组成样本股,以综合反映沪深证券市场中最具市场影响力的一批大市值公司的整体状况。

中证100指数具有以下特点:

1)大盘特征显著

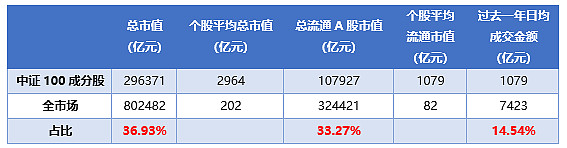

中证100指数成份股平均总市值2964亿元,成份股市值在全市场总市值中占比36.93%;平均流通A股市值1079亿元,成份股流通市值在A股总流通市值中占比33.27%。

数据来源:Wind,截至2020.8.31

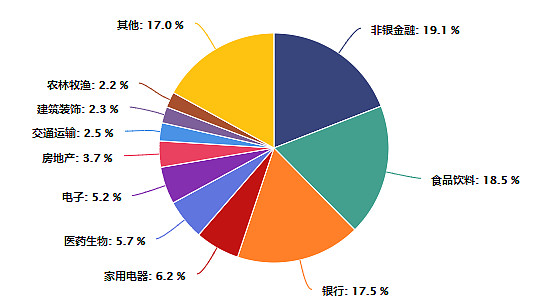

2)蓝筹行业集中

中证100指数以非银金融、银行、食品饮料、家用电器、医药生物和电子等行业为主,前6大行业合计权重72.2%,行业分布较上证50更为多元。

3)中证100指数前十大成份股

依次为贵州茅台、中国平安、五粮液、招商银行、恒瑞医药、美的集团、中信证券、格力电器、伊利股份、立讯精密。

数据来源:中证指数公司,截至2020.8.31

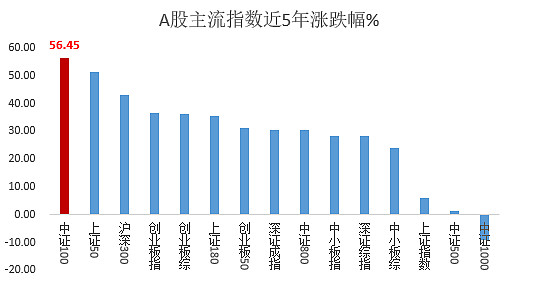

4)与主流指数表现对比

截至2020.8.31,近5年中证100累计涨幅56.45%,领涨市场所有主流指数。尽管市场风格变化剧烈,但是综合来看,中证100指数的表现相对更好一些。

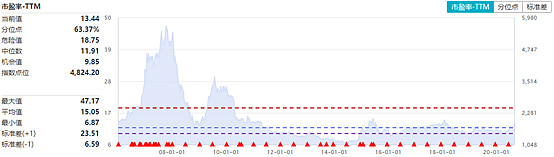

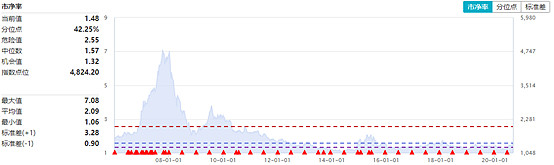

5)估值合理

中证100指数最新PE 13.44,历史百分位63.37%,PB 1.48,历史百分位42.25%,估值无论从PE还是PB来看都是处于历史较低区间,具有较好的安全边际。

数据来源:Wind,截取自2006.1.1至2020.8.31

请介绍一下华宝中证100指数基金A类和C类份额的区别?

华宝中证100指数基金A类和C类份额主要是费率结构上的差别,对于A和C份额,管理费和托管费两项常规费用是一样的。区别在于A类份额收取申购费用但无需计提销售服务费;C类份额没有申购费,但是要计提销售服务费。

表:A/C类份额在费用上的差别

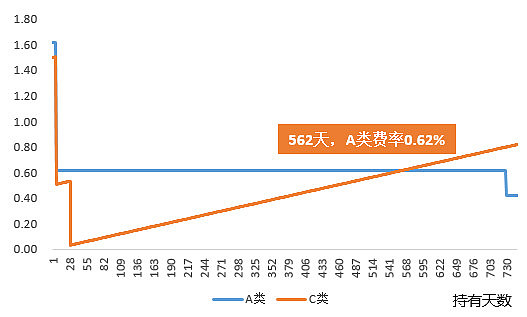

如何投资华宝中证100基金更划算?——诀窍:短期持有买C,长期持有买A。

整体上来看,当持有日期到达365天(为自然日,下同)时,A类和C类的费率会达到一个临界点,从这一天起,持有C类的费率将超越A类,算是费率优惠上的“长期”

图:A/C类份额不在同持有期限下手续费差别

备注:因为目前像蛋卷基金、天天基金以及蚂蚁财富这样的互联网代销渠道申购费都有1折的费率优惠,所以直接就用申购费1折的实际申购费用进行绘图,方便大家参考。手续费综合费率不含管理费和托管费,只含申购费、赎回费和销售服务费。

具体来看:

1、7天内,A类申购费0.12%,赎回费1.5%;C类销售服务费0.4%(每日计提),赎回费1.5%;持有C类比A类划算;

2、7天到29天,A类申购费0.12%,赎回费0.5%;C类销售服务费0.4%(每日计提),赎回费0.50%;持有C类比A类划算;

3、30天到562天,A类申购费0.12%,赎回费0.5%;C类销售服务费0.4%(每日计提),赎回费0%;持有C类比A类划算;

4、第30天,持有C类的整体费率达到最低值,仅为0.03%;

5、562天到729天,A类申购费0.12%,赎回费0.5%;C类销售服务费0.4%(每日计提),赎回费0%;持有A类比C类划算;

6、第562天,持有C类的费率将超过A类,从这一天起往后,持有A类更划算;

7、超过730天,A类申购费0.12%,赎回费0.3%,而C类的费率则会越来越高。

综上所述,持有期在562天以内时,持有C类较为划算,这个区间是C类份额的持有的甜蜜期。而562天后,C类的费率持续上升,而A类的费率将在第730天起稳定在0.42%,越持久越划算!

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头五雄争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947),专攻债券,不投股票

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。