#锂化物新赛道将迎超30倍扩张,基本盘持续高质量增长#

全资子公司的锂化物新赛道23年5月投产将达50亿,实现30倍扩张,大幅增厚业绩。

从回复函中,总结信息如下:

1.高景气前景确定,相关锂产品需求巨大,市场广阔。不多阐述,毫无疑问,各大研报都能确认这一点。

2.昌吉利已掌握无水氯化锂、电池级碳酸锂、电池级氢氧化锂等技术,且在无水氯化锂上是国内数一数二。

3.能够全面的认识自我不足,并对应做了充分的前期工作,如需要进一步加强相关人才厚度,提前沟通相关部门等。

4.50亿是基于现有价格,且80%的产能预测。较为谨慎,因为从供需来说,很长一段时间都是供应小于需求,未来价格将持续上涨。产能因也会超过80%。

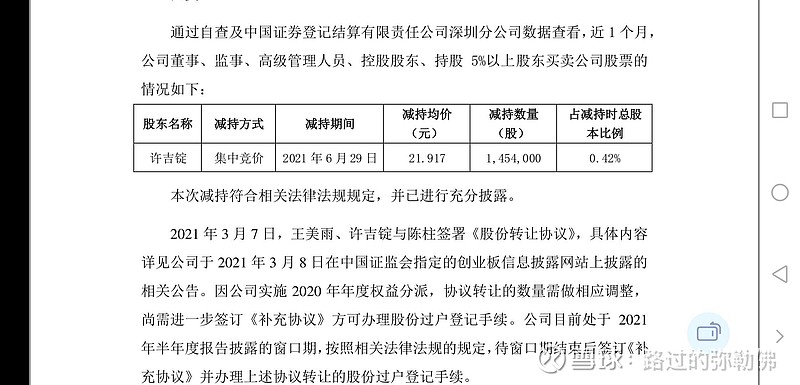

5.股东未来3个月无减持计划。最近一次减持均价21.91,比现有股价溢价40%左右。

6.会结合市场情况及时调整投资进度及产能。

也就是说:

一、该投资项目经营风险十分可控(子公司目前无贷款,今年净利润就有3-4亿,且可控制投资进度及规模)。

二、前景十分向好,需求中长期持续增长,供应短期无法满足,价格继续攀升,量价齐升确保营业收入超预期。

三、50亿营业收入,2020年锂化物仅贡献1.67亿,扩产后将实现30倍扩张。

行业龙头,政策加持,基本盘持续高质量增长。

1.受益于交通强国战略,城市群广阔建设需求,基本盘业务将持续增长。今年以来,各大项目陆续中标,且下半年工程建设将进一步提速。

2.《建设工程抗震条例》即将正式出台,512国常会已过草案,将进一步扩大市场需求。

目前市值91亿,动态市盈率仅为29。按太平洋证券预估全年净利润3.5亿,当前市值对应PE仅为26,且未来三年年复合增长率50% PEG仅为0.5,估值十分安全,进可攻,退可守。再有锂电概念加持,且未来业绩增长空间巨大,属于高增长低估值细分龙头。

既可短期跟随锂电概念(目前鲜有这么低估值的锂电概念股了),业绩高确定性持续增长又可中长期持有。

详见太平洋证券研报。$纳川股份(SZ300198)$ $天齐锂业(SZ002466)$

@可转债茅台哥 @柚子老杨 @自由钱江路 @牛魔王炒牛股