白酒不仅仅是酒,更像中国人血管里的血液,永不干涸!

过年最大的体会,不管是家庭聚餐,还是同学聚会,必有一桌是喝白酒的。

本来我以前不喝酒,但是随着逐渐的走向四十,发现身边的同学朋友不知不觉间开始兴起了酒局。

人到中年,生活艰难,夫妻陌路,单位蹉跎,要是再不喝点酒,人生还有什么乐趣?

所以,白酒行业也一定会诞生百年老店,延绵不息。

先看一下现在酒类上市公司的排名,按规模和市场占有率来看,第一是贵州茅台,第二到第十分别是:五粮液、洋河股份、青岛啤酒、泸州老窖、燕京啤酒、张裕A、古井贡酒、山西汾酒、口子窖、老白干和迎驾贡酒。后面比较有名的还有:舍得酒业、古越龙山、重庆啤酒、金种子酒、水井坊、酒鬼酒。排名第十的迎驾贡酒的总资产只有54亿,还不到贵州茅台的三十分之一。

再来看看净资产收益率的排名,第一的是重庆啤酒,第二到第十分别是:水井坊、贵州茅台、洋河股份、山西汾酒、口子窖、今世缘、古井贡酒、泸州老窖、五粮液和迎驾贡酒。

接下来一个月按这个顺序整理一遍这些白酒企业过去十年的数据,看看谁是李逵,谁又是李鬼。

还是先看茅台:

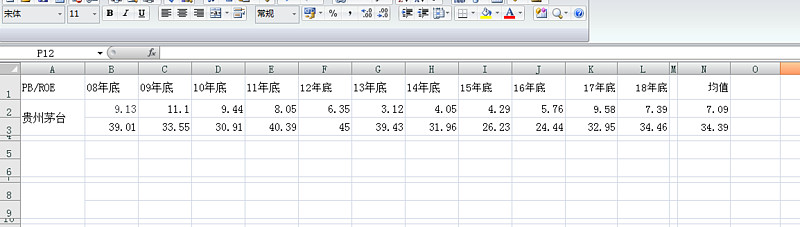

贵州茅台08年底的价格是108.7元,当时每股净资产是11.92元,PB9.13,加权ROE39.02%,第一次看到接近40%的ROE,真牛。

贵州茅台09年底的价格是169.82元,当时每股净资产是15.34元,PB11.1,加权ROE33.56%,超过10的PB。

贵州茅台10年底的价格是183.92元,当时每股净资产是19.48元,PB9.44,加权ROE30.92%,即使PB下降,股价也是上涨的。

贵州茅台11年底的价格是193.3元,当时每股净资产是24.08元,PB8.05,加权ROE40.38%,ROE超过40%了。

贵州茅台12年底的价格是209元,当时每股净资产是32.88元,PB6.35,加权ROE45.01%,可以看到即使PB估值大幅度下降,但是在高ROE的推动下,股价也居然没降反升。

贵州茅台13年底的价格是128.38元,当时每股净资产是41.06元,PB3.12,加权ROE39.42%,13年的故事我们都知道,反腐,茅台就从6PB跌到了3PB,而ROE还是保持着将近40%,所以,中国股市长期一定符合净资产和ROE,但是短期,一年两年之内影响最大的还是情绪。

贵州茅台14年底的价格是189.62元,当时每股净资产是46.78元,PB4.05,加权ROE31.95%。

贵州茅台15年底的价格是218.19元,当时每股净资产是50.88元,PB4.29,加权ROE26.22%,这年有个10送1股,所以每股净资产增加比较少。

贵州茅台16年底的价格是334.15元,当时每股净资产是58.04元,PB5.76,加权ROE24.45%,业绩连续四年下滑,PB和股价却连续四年上升。

贵州茅台17年底的价格是697.49元,当时每股净资产是72.78元,PB9.58,加权ROE32.96%。

贵州茅台18年底的价格是590.01元,当时每股净资产是89.82元,PB7.39,加权ROE34.46%。

截止今天茅台的价格是844.5,市净率9.4PB。

不得不说,茅台确实是厉害啊,2018年报34.46%的ROE,连续三年增长,并且过去十年平均ROE都有34%+,前复权来看,过去十年茅台的投资回报是20倍,我的天!

高ROE带来的复利增长确实是相当的惊人,同样是十年,ROE20%的中国平安投资回报是10倍,ROE10%的中国太保却只有5倍。

不过截止到今天,茅台的市净率已经9.40PB了,几乎是历史最高点,所以上涨空间差不多了,但是即使不去幻想短期的股价暴涨,仅仅是每年基于30%+ROE推动的净资产增速已经相当的可观了。

当然,阻止我们买茅台的最大障碍可能就是:

穷!

一手茅台的现价是8.4450万,够我喝一辈子的茅台了!