投资者购买上市公司股票,一定意义上是与上市公司之间达成了购买股票的协议行为,具有合同关系的特征。但购买股票又不同于一般的合同,而是在公开市场通过交易平台购买,其与上市公司之间信息资源不对称,基于该特殊性,法律法规对上市公司特别课以披露义务,以保障投资者在获取足够信息的基础上做出投资决策。从《若干规定》的制度设计看,对虚假陈述责任赔偿纠纷适用的是侵权法原理,对虚假陈述行为及其法律后果运用侵权行为要件予以评判,其中包括侵权行为、过错、损害结果、因果关系等。证券虚假陈述因果关系的认定标准应遵循侵权行为因果关系的基本原则。证券虚假陈述民事赔偿纠纷适用因果关系推定原则,作为投资者的原告,只须承担初步的举证责任,证明满足适格股票、存在损失等基本条件,即应认定具有因果关系。

1、交易因果关系

在理论中,分为交易因果关系和损失因果关系,但在立法中并未进行区分。《证券虚假陈述若干规定》是以时间维度结合是否存在损失来认定是否存在因果关系。交易因果关系,是指上市公司的虚假陈述行为是否足以对原告交易产生错误引导。具体为,实施日及以后至揭露日(或更正日)买人,揭露日(或更正日)及以后卖出发生亏损或因持续持有该证券而产生亏损,同时列举式规定了不存在因果关系的情形。此种以时间维度的因果关系认定方式,无法全面排除虚假陈述行为未引起股价波动的情形(非重大性),或者虽引发了股价波动,但该股价波动由系统风险或其他风险引发。

《证券虚假陈述若干规定》第十一条规定:“投资人具有以下情形的,人民法院应当认定虚假陈述与损害结果之间存在因果关系:(一)投资人所投资的是与虚假陈述直接关联的证券;(二) 投资人在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券;(三)投资人在虚假 陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损。” 即“虚假陈述司法解释”推定在虚假陈述对市场产生影响的时段内进行相关股票交易的投资者,是基于对虚假陈述的信赖而进行的交易。只要投资者在虚假陈述实施日(含)至揭露日(不含)期间买入公司股票,并在揭露日(含)后因卖出或继续持有产生亏损,应当推定其买入行为与虚假陈述行为之间存在交易因果关系。

2、损失因果关系

对于损失因果关系的认定,“虚假陈述司法解释”亦采纳推定信赖的立场,推定在虚假陈述对市场产生影响的时段内进行相关股票交易的投资者,因此产生的损失与该虚假陈述之间存在因果关系。同时,根据《证券虚假陈述若干规定》”第三十一条的规定,被告举证证明投资者的损失或部分损失是由证券市场系统风险等其他因素所导致的,则应认定虚假陈述与损害结果或部分损害结果之间不存在因果关系。在证券市场中,个股股价除受其自身价值影响外,还同时受到市场风险因素的影响。虚假陈述行为的责任人仅对因虚假陈述行为造成的投资者损失承担赔偿责任。如果被告有证据证明投资者损失的形成存在其他致损因素,这些因素对股价的波动具有相当的影响程度,且与虚假陈述行为无关,则应当认定该些因素导致的损失不属于虚假陈述行为人的赔偿责任范围。在证券市场上,股票作为一种有价证券,除具有流动性的特征外,还具有风险性、波动性的特征。除证券虚假陈述的影响因素外,上市公司内部的自身经营风险、投资者的投资决策等因素也会对股票走势产生一定的影响。投资者因此所产生的该部分损失与虚假陈述之间不存在因果关系,上市公司亦不应赔偿。

在上海金融法院审理的方正科技公司证券虚假陈述案件中法院认定“股票是一种特殊的金融商品,公司经营状况与股票的价值密切相关,但是,股价的形成和波动是综合宏观环境、行业发展、公司业绩、股东构成变化、市场供求关系等多种因素的结果。在判断是否存在个股经营风险因素造成投资者损失时,应当评判有关信息是否对市场产生或可能产生重要影响。同时,市场中影响股票价格的因素众多,既包括利空因素也包括利多因素,如果仅考虑利空因素对股价的影响而扣减投资者获赔比例,对于投资者而言亦不公平。”

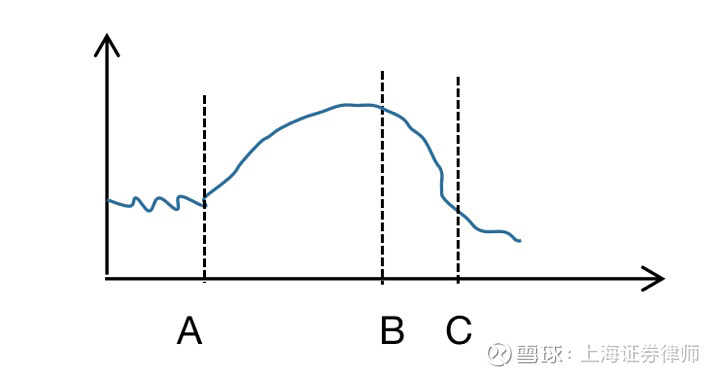

3、因果关系图

虚假陈述影响股票价格大致可以分为三个阶段。首先,虚假陈述使相关股票的价格偏离其真实的价值,或虚高而充满泡沫,或畸低而远离真实价值,此为虚假陈述作用阶段;第二,虚假陈述的揭示引起股市价格的异常激烈的波动,或极度缩水或大幅攀升,股票价格向其真实价值回归,此为虚假陈述消化阶段;第三,异常激烈的价格波动企稳,价格与价值良性关联,此为虚假陈述消除后的正常阶段。鉴于导致股价畸高的诱多型虚假陈述较为典型,而诱空型虚假陈述常与内幕交易、操纵市场等其他种类的证券市场欺诈行为相联系。

对于市场上存在的诱多型虚假陈述行为对股票价格走势的影响可以用一个示意图来表示,由此可以清晰地看出虚假陈述行为影响股价的三个阶段∶

如图所示,横轴表示时间,竖轴表示价格。A点为做出虚假陈述行为时间点,即“虚假陈述实施日”;B点为虚假陈述行为被揭示的时间点,即“虚假陈述揭露日”和“虚假陈述更正日”;C点为价格企稳的时间点,即投资差额损失计算的“基准日”。由A点至B点构成虚假陈述作用阶段,其间,虚假陈述行为使得股票价格脱离其基本价值呈泡沫膨胀。由 B点至C点为第二阶段,虚假陈述行为揭示之后市场作出反应,股票价格急剧下跌,以消除虚假陈述对市场的扭曲效应。

根据司法解释,在诱多的虚假陈述案件中,投资者在A点以后B点以前实施了相应的交易行为,及构成虚假陈述的因果关系。@st奇信@广州浪奇@ST网力@*ST中昌@东方海洋