01

价值投机交易系统

投资长期来看只有两个因子是核心且恒久的影响因素:

一是:价值;

二是:人性。

其它一切都只是次级影响因子。

根据每一轮股市牛熊的发展规律发现:人性的恐惧和贪婪是影响股市牛熊更替和股价涨跌的核心因素。

通常股票价格不会刚好等于公司价值,而是随人性的恐惧和贪婪围绕公司价值做周期性的钟摆式波动。

钟摆的高点和低点通常以公司价值为中心线成对称关系。个股如此,行业指数如此,大盘指数亦如此。

所谓:

股市周期钟摆理论。

价值投机交易系统:

找几家细分龙头或持续成长行业交易规模最大的ETF,追踪它们股价K线图,利用人性的恐惧和贪婪。

以MACD和KDJ指标做买卖信号决策,在钟摆低点区域买入钟摆高点区域卖出,轮回买卖,决不冒险。

价值投机36字心法:

价值投机!

价值在先,投机在后;没有价值,绝不投机;未到时机,绝不买卖,正因如此,有恃无恐。

价值投机好处是:判断正确不亏或者多赚钱,判断错误不亏或者少亏钱。

只看48只超级龙头股和ETF基金,其它股票基金,无论涨跌,和我无关。

尊重常识......

轮回买卖......

机械止损......

02

价值投机案例示范:

如上图所示,目前这个板块已经出现牛市初期信号,KDJ季度指标已经出现长期买入信号。

如上图所示,周线MACD也已经再2023年10月和2024年2月连续两次出现底背离信号,且已经突破0轴持续波动上涨后,开始回调到现在已经第8周。

肺鱼预判:

这个板块目前已经进入长期牛市初期,未来最坏结果低位震荡、最好结果波段大涨。

极大概率,现在已经是长期建仓时机。

为什么?

03

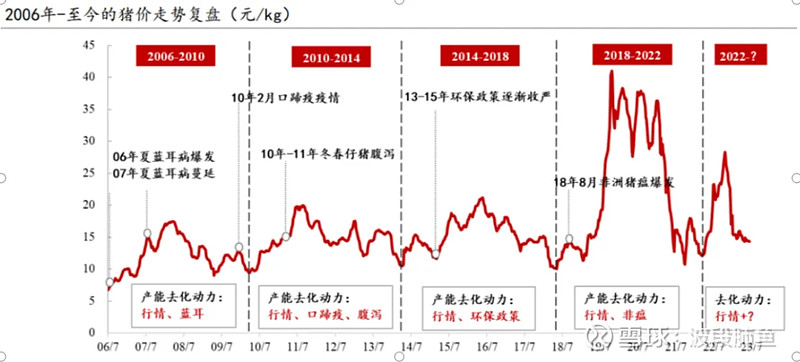

猪周期历次涨跌轮回:

自2006年起,我国猪肉市场经历了四轮显著的周期性波动,通常每轮周期持续3至4年,下降期往往比上升期略长。这一现象主要是由于养殖户在利润下降但未至于亏损时,通常不愿意退出市场。此外,强势的猪周期往往与疫情有关。

在第一轮“猪周期”中,从2006年中到2010年5月,整个周期持续了4年,上升和下降各占2年,期间猪肉价格增长了132.6%。

起初,由于猪肉价格持续低迷,许多养殖户亏损退出,导致全国能繁母猪存栏量下降3.6%,生猪存栏量同比下降2.6%。

2007年,高致病性猪蓝耳病的爆发减缓了补栏的速度,猪肉价格开始回升,并在2008年3月达到25.9元/千克的高点。随后,猪肉价格开始下降,受到2009年甲型H1N1疫情和2010年食品安全事件的影响,猪肉价格在2010年6月降至15.5元/千克的低点。

第二轮“猪周期”从2010年6月持续到2014年4月,大约4年,其中上升周期为15个月,涨幅98%,下降周期为32个月。

受前一个周期的影响,从2009年开始,能繁母猪存栏量下降,2010年猪肉供应减少,价格开始上升。2010年8月,能繁母猪存栏量降至4580万头,为周期内低点。

2011年9月,猪肉价格达到30.4元/千克的高点。随后,随着养殖户增加能繁母猪的存栏量,价格开始下降。为了稳定猪肉价格,2013年5月,商务部和其他两个部委联合启动了冻猪肉收储工作,短暂提振了市场信心,但2014年价格再次下降。

第三轮“猪周期”从2014年5月持续至2018年5月,整个周期同样历时4年,上升和下降各占2年,期间猪肉价格上涨了76.6%。

2014年底,猪肉价格在经历W型底部后开始上升。由于自2014年起实施的严格环保禁养政策,许多散养户退出市场,导致生猪和能繁母猪存栏量持续下降。2015年上半年猪丹毒疫情的爆发进一步减少了猪肉供应,推动价格上升至2016年5月。

这一周期的特点是环保政策和规模化养殖的影响,价格上升并未显著带动生猪补栏。环保限制和规模化养殖提高产业效率,能繁母猪存栏量持续下降,2016年下半年生猪存栏量略有回升3%。从2016年中开始,猪肉价格下降,并在2018年中达到周期底部。

第四轮超级“猪周期”从2018年中持续到2022年4月,历时近4年。受非洲猪瘟、环保限产政策和规模化养殖等多重因素的影响,这一周期的价格涨幅最为显著。

自2018年末起,生猪存栏量降幅不断扩大,2019年同比下降40%,推动猪肉价格持续上涨,从2018年中的16元/千克升至2019年末的56元/千克,涨幅达250%。

2021年初,价格开始持续下降,分别在2021年10月和2022年4月形成两次W型底。

2022年4月至2024年4月是新周期和旧周期交替的过渡期,期间出现了由投机情绪驱动的猪价“脉冲”。2022年5月至2023年4月,猪肉平均批发价从17元/千克升至35元/千克,涨幅106%,之后进入下降期,磨底时间约一年。

非洲猪瘟引发的超级猪周期吸引了大量投机资本进入生猪行业。互联网的快速发展使散户容易受到网络信息的影响,导致不理性投机行为加剧。2022年5月起,国内生猪价格快速上涨,主要由于压栏惜售和二次育肥等现象,以及部分媒体特别是自媒体散布的涨价信息,短期内加剧了市场的惜售情绪。

在经历了短暂的价格“脉冲”之后,猪周期继续在新旧交替中寻找底部。从2023年4月至今,产能已经去化了13个月,但仍然相当于正常保有量的102%。

非洲猪瘟之后,新建的产能逐渐释放,全国的出栏量保持在高位,这对猪价构成了长期的压制。猪瘟导致猪价大幅上涨后,政府出台了各种补贴政策,鼓励增加产能。在主流的三元育种体系下,新建产能从建设到出栏需要34个月,这部分产能在近年来持续释放,对猪肉价格产生了压制作用。2023年,全国生猪出栏量达到72662万头,同比增长3.8%,连续第五年增长。

04

猪周期下次上行时间:

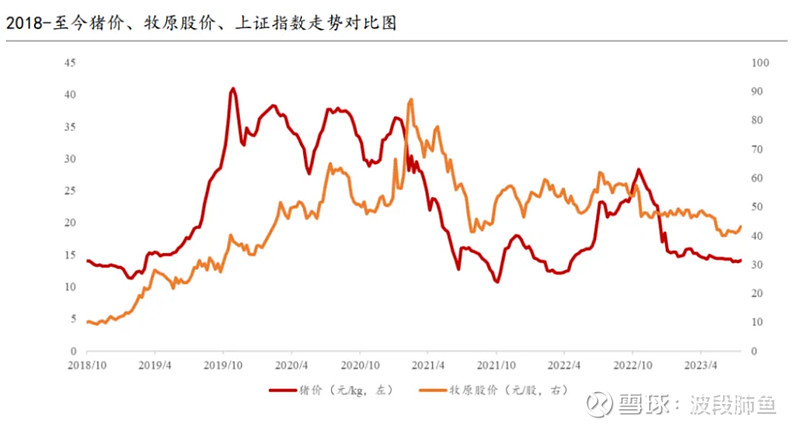

根据最新的市场数据和分析,猪周期似乎已经进入了下一个上行期。截至2024年6月11日,猪肉的平均批发价格达到了24.6元/公斤,近一个月内的涨幅约为23%。5月24日,养殖利润全面转正,截至6月7日,每头猪的养殖利润达到了322元。历史上,当养殖利润超过300元/头时,猪周期往往突破了“W”型底部,正式进入上升期。

不同头部猪企的销量和收入情况虽然有所差异,但生猪的销售价格普遍上涨。例如,2024年5月,新希望销售生猪136.68万头,同比下降5.27%,但销售均价为15.42元/公斤,同比上涨8.59%;温氏股份销售肉猪237.89万头,同比增加13.63%,销售均价为15.83元/公斤,同比上涨10.47%;牧原股份销售生猪586万头,同比增加1.67%,销售均价为15.52元/公斤,同比上涨9.45%。

尽管猪周期已经进入上行期,但本轮上涨的空间可能受限。首先,产能去化已经持续了13个月,根据历史规律,产能去化10个月左右会传导到猪价。2023年3月,能繁母猪同比增幅为2.9%,到2024年4月同比下降了7.0%,表明产能去化已经持续了一段时间。

其次,产能存量接近平衡点,供过于求的局面可能改变。当前能繁母猪存栏量为3986万头,略高于正常保有量3900万头。按当前去化速度,能繁母猪存栏量可能快速下降,突破正常保有下限3588万头。

从历史猪周期来看,2014年和2018年开始的两轮猪周期都经历了2-3个季度的快速产能下降,才开启了价格的大幅上行。当时能繁母猪产能的同比降幅连续多个月维持在-20%以上,为猪价上行创造了条件。

最后,猪粮比显著上行。截至2024年6月7日,猪粮比已经达到7.66,自3月15日首次脱离过度下跌区间后迅速上行。历史数据显示,当猪粮比突破7后,猪周期可能会快速上行。

综上所述

周期面猪肉价格的调整时间已经超过3年;

基本面猪粮比的显著上行可能会推动猪周期加速上行;

技术面MACD和KDJ季度指标都已经长期见底,具体如上图所示。

猪肉板块,极大概率,目前已经进入其第五轮牛市初期阶段,2024年7月即是长期建仓时机。

首选龙头01:天康生物

其次龙头02:罗牛山