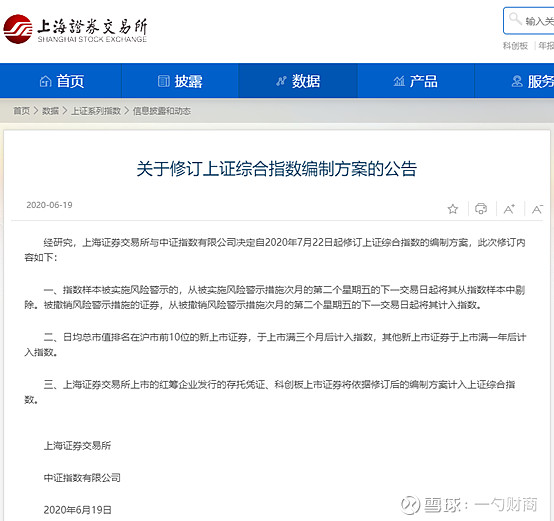

6月19日,上海证券交易所发布重磅消息,计划修订上证综合指数编制方案,方案将于7月22日起实施。

其实,早在今年两会期间,就有不少声音认为上证综合指数存在“失真”的现象,呼吁对其编制方案进行修订。

此次编制方案修改,可以说是水到渠成的事。

那么,为什么要进行修改呢?对A股又有什么影响?

1

上海证券综合指数,简称“上证综指”,也即广大股民口中的“大盘”,是一种加权综合股价指数。

其包含了上海证券交易所所有上市股票,反映的是在上交所上市的股票价格的变动情况。

这一指数自1991年发布起从未改变过核心编制方式。

上证综指的样本股虽然是所有上市企业,但其中金融地产、工业等传统企业权重占比较大,金融地产占比接近40%。

而随着我国产业结构的升级转型,越来越多的科技股登陆A股,传统行业过高的权重越来越不能真实地反映市场的变化,导致指数“失真”。

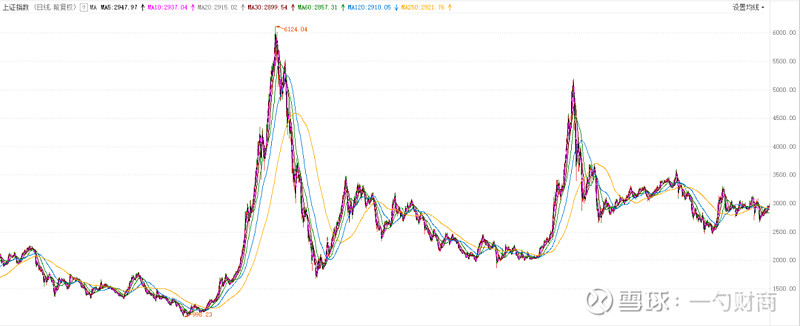

单看板块,近年来科技板牛股不断,市值翻倍的好股大有人在。

回头一看大盘,嗯,还是那个熟悉的大盘,还在跟3000点暧昧不清。

就像网络上流行的那一段话:

20年前我上学,上证指数3000点;10年前,我参加工作,上证指数还是3000点;如今,我已成为股市“老韭菜”,上证指数依然3000点。希望我们的母亲,与中国股市一样永远年轻……

2

上证指数的基本历史我们已经了解了,那么此次修订包括哪些方面,对市场有什么影响?

(1)剔除了ST股票

将“被实施风险警示措施次月的第二个星期五的下一交易日起将其 从指数样本中剔除”。

ST股指的是那些出现财务状况或其他异常情况被证监会标记的股票,以警醒投资者注意其风险。

一般这类股票被认为是被市场抛弃的对象,股价长期处于低位,总市值较小使得操纵股价的可行性增大,暴涨暴跌时有发生。

(2)延长新股上市时间

新股由原先的上市第11个交易日就计入上证综指,改为“日均总市值排名在沪市前10位的新上市证券,于上市满三个月后计入指数,其他新上市证券于上市满一年后计入指数”。

新股上市往往伴随着巨大的波动,和ST股一样,二者的高波动性都会对指数造成影响,进而拖累指数。

(3)纳入科创板及存托证券

中泰证券首席经济学家李迅雷指出:

“我国上市公司结构与宏观经济结构变迁未完全同步。上市公司结构中的传统行业占比明显高于在GDP中的占比,网络经济、数字经济、高技术经济等领域的高质量新兴企业的缺失影响了股指代表性。”

在上交所推出科创板之前,众多新经济的代表性公司多将上市地点选择在深圳、香港,甚至海外,这使上证综指在过去十年的表现未能完整地反映中国经济增长全貌及结构性特征。

将科创板证券纳入上证综指将直接提高科技类新兴产业上市公司在指数中的占比,是对上证综指行业构成的有益补充。

3

回到投资朋友们最关心的问题上,未来A股能走牛吗?

先看一个数据,光大证券金融工程团队针对修订前后的上证综指做了模拟回测。

结果显示,修订后的上证综指自2000年以来年化收益为5.47%,明显高于原来的3.67%,且点位约在4000点左右。

对于A股的未来,小猫是看好的。

随着注册制时代的到来,新股IPO将成为常态,而对应的是越来越多的绩差股被市场淘汰,我国股市将真正地实现优胜劣汰。

股票市场的改革脚步从未停止,市场制度的不断成熟将带动上证综指的“科技含量”的持续提升。

随着指数渐渐回归上市公司盈利水平,市场集中度也会逐渐提高,向绩优股靠拢,这也是股市长牛的基础。

你看好修订后的A股指数吗?