在我们的课程中,之前有说过资产负债和家庭财务体检的的课程。

我们从收支情况和负债情况,就可以了解到一个家庭的财务是否健康。

近日,央行发布了《2019年中国城镇居民家庭资产负债情况调查》,

小猫观察到一点,中国城镇居民家庭户均总资产317.9万元。。。

不小心,我又被平均了,我们来一起看看:现在普通中国家庭都是怎样的,你又处在什么水平?小猫在这次调查中总结了几个关键点。

1.高收入家庭拥有更多资产

将家庭总收入从低到高排序,总收入最高20%家庭所拥有的总资产占全部样本家庭总资产的半数以上。

其中,收入最高10%家庭户均总资产1204.8万元,是收入最低20%家庭户均总资产的13.7倍。

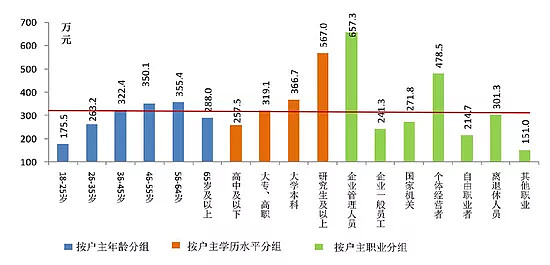

户主的年龄、学历水平及职业均影响家庭资产分布。

家庭总资产随户主年龄的提高呈现先增加后减少的特征。户主年龄为56~64岁的家庭户均总资产最高,18~25岁的户均总资产最低。

户主的学历水平越高,家庭户均总资产越多。

户主为研究生及以上学历的家庭户均总资产明显高于均值,高中及以下学历的家庭户均总资产最低。

三是户主为企业管理人员和个体经营者的家庭总资产明显高于均值,其余家庭总资产均低于平均水平。

户主分组(年龄、学历和职业)的家庭资产分布

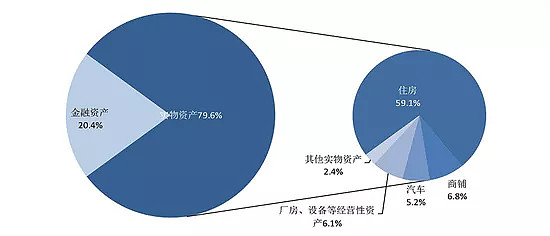

2.家庭资产中房产是其主要构成

调查显示,我国城镇居民家庭资产以实物资产为主,户均253.0万元,占家庭总资产的八成。

△图3 家庭实物资产构成情况

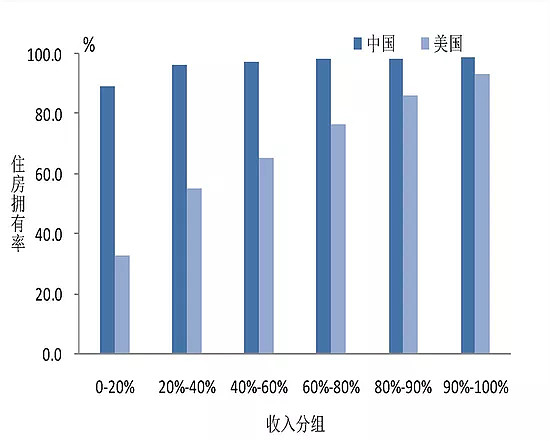

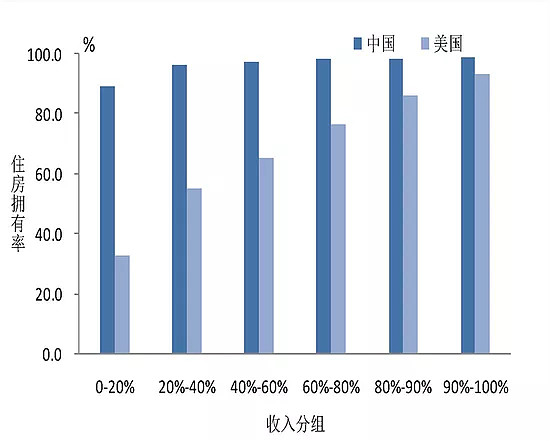

住房是家庭实物资产的重要构成,居民家庭住房拥有率相对均衡。

我国城镇居民家庭的实物资产中,74.2%为住房资产,户均住房资产187.8万元。

居民住房资产占家庭总资产的比重为59.1%。和美国相比,我国居民家庭住房资产比重偏高,高于美国居民家庭28.5个百分点。

中国和美国不同收入组的住房拥有率

3.杠杆率高,具有流动性风险

城镇居民家庭金融资产负债率较高,存在一定的流动性风险。

中国和美国不同收入组的住房拥有率

城镇居民家庭资产配置高度集中于房产,金融资产占比低,金融资产负债率相对较高。

调查显示,我国城镇居民家庭金融资产负债率为44.6%,其中,有负债家庭的金融资产负债率均值为85.3%,中位数为117.3%,半数以上的家庭金融资产负债率超过了100%。

居民资产负债率虽整体稳健,但是资产流动性较差,存在一定的流动性风险。

4.部分低资产家庭资不抵债,违约风险高

受调查家庭中,总资产低于10万元的共有792户,这些家庭的资产负债率为30.7%,远高于其他家庭,其中有106户家庭的资产负债率超过了100%。

这106户家庭多数无房无车,仅有少量存款,户主主要从事个体经营或其他职业,没有稳定收入,负债却相对较高,一旦遇到意外情况,违约风险较高。

中青年群体负债压力较大,债务风险相对较高。

户主年龄在26~35岁的居民家庭债务参与率、户均债务规模、资产负债率、债务收入比都要高于其他家庭。

中青年家庭由于面临购房、成家生子、子女教育等多方面的支出压力,负债现象更为普遍,债务负担相对较重,偿债压力相对较大。

老年群体投资银行理财、资管、信托等金融产品较多,风险较大。

调查显示,户主年龄为65岁及以上居民家庭投资银行理财、资管、信托产品的均值为23.9万元,是总体平均水平的1.4倍,占其家庭金融资产的比重为34.8%,远高于其他年龄段水平。

尽管资管新规出台后理财产品不再保本,部分银行代理销售的第三方投资理财产品风险较高。

仍有不少居民认为在银行购买理财产品本金不会损失,实际投资风险与居民投资安全性预期存在较大差距。

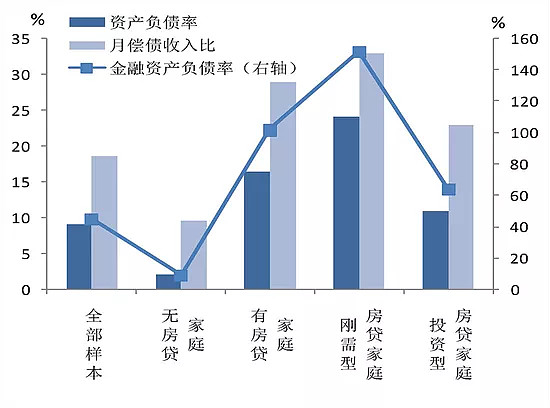

5.刚需型房贷家庭的债务风险突出

受调查家庭中,43.4%的家庭有住房贷款。

有房贷家庭的资产负债率、金融资产负债率和月偿债收入比分别为16.5%、101.5%和29.0%,债务风险明显高于平均水平。

其中刚需型房贷家庭的债务风险尤其突出,这三项指标分别为24.2%、151.3%和33.0%,均为所有群体中的最高值。

相比之下,投资型房贷家庭的债务风险要小得多,其三项指标仅略高于平均水平。

我们可以看到,绝大多数家庭的钱,都在房产里,承受的压力也是房贷大头。

想减轻负债压力,真的要尽可能扩大收入,这是最关键的办法。

并且增强自己的专业理财能力,做好资产配置,才能让自己的资产增值保值,并且,慢慢扭转财务压力。