读完凌霄泵业的财报,再来看大元泵业的财报,会更加清晰的认为泵业这个细分市场是一个投资收益率非常高的行业。

公司概况

大元泵业的实际控制人有5个人,分别是韩元再、韩元平、韩元富、王国良、徐伟健,这5人每人持股12.65%,通过一致行动协议合计持股63.25%。

在企业的发展中,运气的因素往往也很重要,从过往的发展历史来看,作为国内家用屏蔽泵的龙头企业,大元泵业的运气就不错。

大元泵业产品主要在四个领域,分别是民用泵(农泵)、家用屏蔽泵(用于壁挂率等暖通领域的节能泵、热泵)、工业屏蔽泵(为化学、制冷领域提供配套)、液冷泵(为冷却介质提供动力循环,比如燃料电池、数据中心)等。

从营收占比的角度来看,家用屏蔽泵占比最高,其次是民用泵、工业屏蔽泵、液冷泵。

但是,从整体的竞争格局来看,公司主要产品所在领域的竞争格局比凌霄泵业要差很多。

首先,公司营收主力产品,家用屏蔽泵产品,是国内该领域的龙头和领先企业,但是公司并未形成市场优势,在全球市场的占比也只有10%左右.

其次,工业屏蔽泵因为对产品的可靠性、稳定性、安全性要求很高,属于工业生产流程中的重要环节,该细分行业外资企业仍占主导地位,掌握着国内外市场的高端份额。主要原因一方面在于他们的产品适配过数量众多客户,在丰富的场景应用过程中掌握了一系列核心的设计技术与制造工艺;另一方面,外资企业的先发优势 使得他们拥有了深厚的市场底蕴和良好的客户口碑。

在过去几年里公司抓住了煤改气、家用节能泵、化工屏蔽泵等新兴的市场机会,因此实现了业绩的持续增长和企业规模的扩大。因此,整体而言,公司的运气还不错。

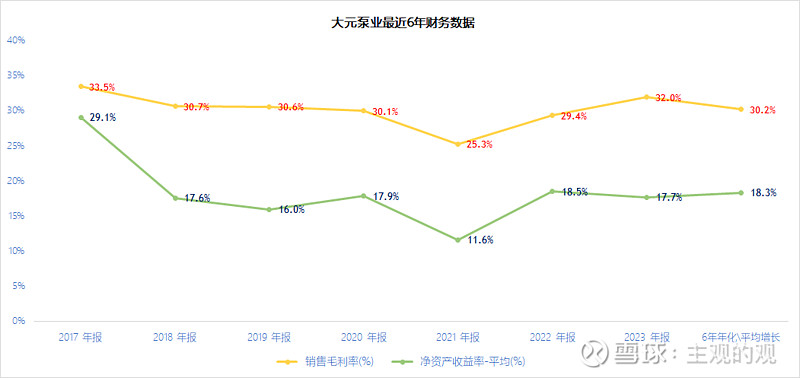

上述结果反应在财务数据上,大元泵业过去7年平均毛利率30.2%(vs 凌霄泵业33.07%),7年平均净利润率14.5%(vs 凌霄泵业 24.2%),7年平均ROE18.3%(vs 凌霄泵业20.02%)。

综合来看,平均净利润率能够保持在18%左右,说明大元泵业的整体财务水平很好,但是相距更优秀的同行凌霄泵业,还有一定的差距。

资产负债表

公司的资产负债表很简单。

截至23年底,公司账上有现金9.6亿,应收及预收4亿,存货3.24亿,固定资产和在建工程7.2亿,无形资产1.7亿。

公司发行了可转债,余额还有4亿,经营性应付4.3亿。

公司的应收金额大致相当于1.8个月的营业收入,处于历史相对高位,和凌霄泵业相比略高,但也在相对合理的范围内。存货相当于与1.4个月营业收入,基本正常。

因为合肥和温岭两个生产基地的建设和投入,公司的固定资产和在建工程金额合计7.2亿(vs 凌霄泵业3亿),规模是凌霄泵业的两倍还多,但是截至到2023年底,大元泵业的营收水平大概只比凌霄泵业高了40%左右。

基于现有销售情况和未来预期,公司是否需要这么高的固定资产投入?我暂时没法给出结论。

不过,根据公司公告,2023年公司出售位于浙江温岭的部分厂房及设备,出售价格大概为1.4亿元,预计会于2024年6月1日前完成,增厚税前利润5000万左右。这可能也反应了公司对于盲目扩张资产规模一种纠偏。

总体来看,大元的资产负债表的状态不错,但是比相比凌霄泵业还要差一些。

业绩分析

我对公司过去的业绩增长趋势,做了分段的统计,得出了完全不同的结果。

如果以公司2017年上市作为起点,截至到2023年底来看,公司的营收年化增长9%,归母净利年化增长8.1%,增长率一般。

但是,如果以2019年作为起点,截至到2023年底来看,公司的营收年化增长13.4%,归母净利年化增长13.7%,这个数据在几家上市的泵业公司可以排第一。

实际上,公司在2017年上市后,一直到2019年,无论是营业收入还是净利润,公司在这3年间都处于停滞的状态,直到2020年到2023年,公司才开始新一轮的增长。

但是,到了2024年Q1,公司营业收入同比增长-23.51%,归母净利同比-32.23%,公司似乎又进入了一轮停滞甚至倒退的周期。

上市之后的业绩停滞,我理解是公司为了上市,美化了报表,透支了业绩。我去查了公司2020年的财报,对于20-23年业绩增长,公司并没有给出很明确的归因。

对于24年一季报的业绩下滑,公司在业绩交流会中的解释如下:

“2024年第一季度,在去年同期基数较高的前提下,叠加家用节能泵产品市场景气度较低、农用泵内贸销售下滑等因素,公司收入及利润端承压。”

因此,我很难对公司短期业绩趋势给出准确的预测,但是考虑到行业空间、公司在行业整体竞争地位、以及国产替代的逻辑,我觉得公司未来长期保持增长的态势,似乎问题不大。

现金流

在过去6年,因为公司始终有一定金额的应收账款,因此平均现收比大概为97.4%,考虑到13%的增值税和公司应收占营收的比例20%左右,这个水平基本合理。

公司的净利润的现金含量6年平均为102%, 很优秀。

在过去的6年间,公司一共录得营业收入98.3亿,销售收现95.4亿;归母净利润14.3亿,产生经营活动现金流净额14.5亿,累计分红7.3亿,平均的股息支付率约为50%左右;

相比凌霄泵业而言,大元泵业的过去几年的股息回报就比较低,而且也不够稳定。

不过,因为监管新政的因素,2023年开始公司有所改善,进行了中期和期末两次分红,合计1.2元,累计支付约2亿元,对应2.85亿归母净利,股息支付率70%,对应现价股息率5.7%。

根据最新的业绩交流会信息,公司会在2024年延续一年两次分红的政策,未来的股息支付率大概会保持稳定。

在过去的6年里,公司的资成本支出8.6亿,主要是从2021年开始建设温岭和合肥两大生产基地所用,6年累计折旧摊销2.44亿。

根据公司的规划,2024 年公司温岭新基地的土建已经基本完成,新工厂将逐步进入产能建设及爬坡阶段,合肥新工厂的建设进度也在稳步推进中。 合肥工厂预计于2025年初正式投产。

因此,在未来的1-2年内,预期公司资本支出会显著高于折旧摊销,公司的自由现金流会远小于净利润,大概直到2026年,这种状态才会得到改善。

到时随着生产基地的投入使用,资本支出减少叠加折旧摊销金额增加,自由现金流应该会迅速回升。

总结

从我的初步印象来看,长远来看,我认为大元泵业因为技术上的竞争优势,未来的发展空间和可想像的空间可能会比凌霄泵业更大。

不过从公司年K线的形态来看,持股体验可能不会太好,因为公司在很多年内的股价波动都非常大。

截至5月30日,大元泵业的市盈率13倍,凌霄泵业的市盈率18.3倍,我认为这种估值差异,既反应了一季度两家公司不同的业绩走向,也反应了两家公司在盈利能力上的差异。

在我看来,以公司现在6%左右股息率,未来长期业绩增长的逻辑,现价买入的话,10%以上的长期预期收益率还是确定性比较强的结果。

如果以自由现金流来估值的话,即使未来3年公司业绩不增长,届时因为资本支出减少和折旧摊销的增加,2026年的自由现金流大概率也会远高于2023年的归母净利润(2.85亿归母净利,自由现金流约1.9亿左右)。

保守一点,以2026年公司的自由现金流为3亿进行计算,给予2倍无风险收益率(10年期国债收益率2.3%)对应市盈率22倍的估值,届时合理的市值为66亿。

因此,在我看来,如果以现价买入,未来赚钱的确定性还是非常高的。