公司创始人吴光明和吴群父子,通过控制江苏鱼跃科技发展,及直接持有鱼跃医疗的股份等方式共计持有公司42.58%的股份,成为公司的实际控制人。

公司主要业务集中于家用医疗设备,公司通过自研和并购等方式,主要生产和销售以下普通人耳熟能详的产品包括家用制氧机、血压计、无创呼吸机(睡眠呼吸暂停)、血糖仪、体温计、消毒产品、轮椅333333.等,目前已经形成呼吸与制氧、血糖及POCT、消毒感控等三大核心赛道,并且正在孵化急救(AED),眼科、智能康复等具有潜力的业务。

在我看来,相较于迈瑞医疗等主营院内医疗器械的公司而言,鱼跃医疗受国家政策及集采的影响更小,它的产品更接近于消费类小家电的逻辑,主要依靠品牌、产品、渠道取胜。

资产负债表

先看最新资产负债表,挑重点的说,公司账上有76亿现金类现金,12亿存货。

另外,公司16亿的其他权益投资,其中11.5亿投向蚂蚁消费金融,这种会计计量方法,即使未来蚂蚁上市,也不会影响当期利润,而是直接影响股东权益。

相对影响深刻的是,公司的固定资产和在建工程合计只有20亿,总资产占比仅为12%,但是就已经撑起高达80亿的营收,因此公司的商业模式并没有想象中那么重。

过去,公司通过并购实现了快速发展和业务版块的拓展,因此形成了无形资产和商誉合计共计16亿。

此外,公司的有息负债大概有10亿,扣除掉有息负债,公司的净现金大概有66亿。

总的来说,公司的整个资产负债表还是挺干净的。

现金流量表

最近5年左右,虽有波动,但是公司经营收现平均水平高于营业收入,经营活动的现金流量净额平均与公司净利润持平,属于正常水平。

5年平均来看,公司资本支出的规模稍微高于的折旧和摊销金额,自由现金流稍微低于净利润。

业绩分析

自公司上市以来的业绩和股东投资收益,我直接援引雪球网友@巍巍昆仑侠 的帖子如下:

~~~~~~

截止2024 年 4 月28 日,鱼跃医疗市值364亿元,16 年来累计上涨 37.1 倍,年化收益率约25.3%,非常不错。这还没有包括自上市以来累计34.12 亿元的现金分红收入。

再来拆解一下这16 年市值上涨37.1 倍的回报:

2007年净利润 0.34 亿,2023 年底净利润23.96亿,上涨 70.5 倍,年化增长率 30.5%。

而静态市盈率从 2008 年IPO 时的 28.8 倍回落至目前的15.2倍,下降 47.2%。

由此我们可以得到两个有价值的结论:

1、鱼跃医疗给股东带来的回报完全来自企业自身业绩的增长,估值严重拉了后腿。假如企业没有上市,股东的投资回报将会更高。这再一次诠释了巴菲特常挂在嘴边的买股票就是买公司的一部分所有权,股市 10 年不开门也没关系。

2、鱼跃的估值腰斩一半,年化收益率也只从 30.5% 下降至 25.3%。估值对短期投资收益率的影响很大,但是拉长时间看估值影响越来越小,时间越长,收益率与业绩增速相关性越高

~~~~~

再来看最近5年来,公司业绩的变化趋势。

2020年,公司营收和归母净利,同比2019年突然跃升了一个台阶,并且最近几年一直保持在这个水平之上。

营业收入(67.26亿 vs 46.36亿),同比增长45.08%,然后在2023年达到最近几年营收的顶点79.72亿,3年年化增长仅5.8%;

归母净利(7.53亿 vs 17.59亿),同比增长133.74%,然后2023年达到最近几年利润的顶点23.96亿,3年年化增长10.8%。

实际上,2023年的归母净利润有点高估,因为其中有5.55亿资产处置收益,这是来自公司下属子公司(上手厂)土地被收储带来的非经常损益。

其他年份受非经常损益的影响较小,2023年年的扣非归母净利为18.36亿,相比2020年的16.26亿,3年年化增长仅为4.13%。

由此可见,公司最近三年来的业绩增长趋势,无论是与上市以来的整体增长趋势相比,还是与公司从2019年到2020年的业绩趋势相比,都大大放缓了,这是我们分析公司未来业绩的一个重要基础认知。

从2019年到2020年,公司净利润的增长速度远高于营业收入增长速度,如果进行归因的话,大概有以下两点原因:

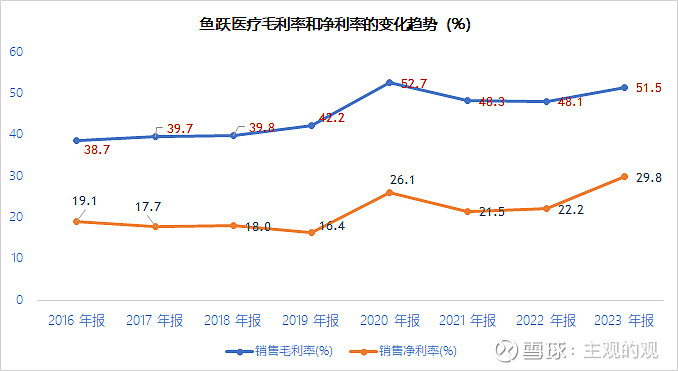

一方面来自于毛利率的提升,毛利的提升,主要来自产品结构的变化和产品提价。2019年毛利率42.21%,2020年达到52.68%,迅猛提升10.47个pct,此后虽有波动,当时一直高于2019年的水平,2023年毛利率为51.49%;

另一方面来自于费用率的下降带来净利润率的提升,2019年销售净利率16.43%,2020年达到26.12%,提升接近9个pct,到2023年净利润率提升至29.81%。

同样,2023年公司的净利润率有非经常损益的影响,相对而言,2023年扣非净利润率为23%的数据,更为真实可靠和有参考价值。

由此,我们大概可以得出一个结论:公司自2020年以来,业绩突然升至高位,并保持在这个水平,但是最近3年年化增长速度放缓,主要就是因为公司业绩受益于疫情。

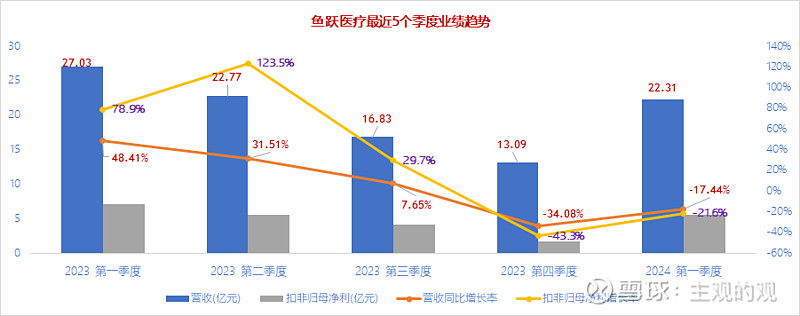

这一点,从最近5个季度的营收和净利的变化趋势也可以得到印证。

从2023年1季度起,公司业绩逐渐增长速度逐渐回落,并因为22年四季度和23年一季度的高基数,公司业绩出现负增长。

这和我们的直观体会也非常接近,在疫情刚开放时,公司的主要产品中,包括家庭用制氧机、吸氧机、指夹式血氧仪等产品在各个平台都遭遇断货,此后逐渐才恢复正常……

从趋势上看,2024年1季度的业绩负增长的趋势开始放缓,这是否意味着公司的业绩增长会在2024年逐季改善呢?

关于这点,我们或许可以从公司不同产品部门的业绩变化中得到一些启发。

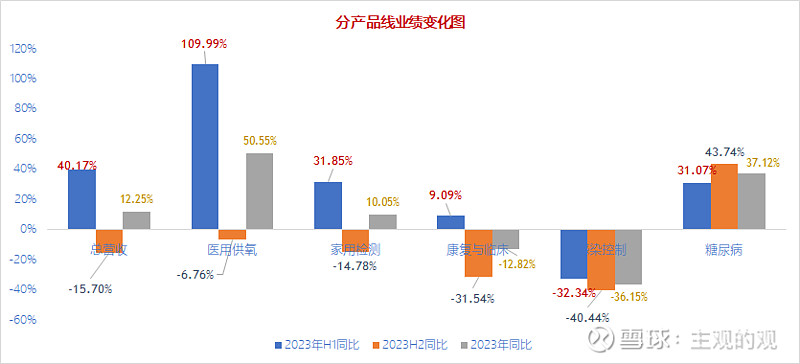

由于产品销售数据只在中报和年报中披露,我们无法细化到季度,所以我们就以上下半年的维度来看不同产品线的业绩变化。

如果我们将2023年上半年视作疫情过渡期,公司仍然会从中受益的话,那么2023年下半年基本可以视作正常情况,原来受益于疫情的产品,业绩会下降;而不受疫情影响的产品,则会大概率保持原有的业绩变化节奏。

通过上图可以直观的看出:

在营收占比超过10%的6个产品线中,除了疫情无关的糖尿病业务在下半年实现了正增长之外,其余五项业务2023年下半年均为负增长。

其中,

总营收、医用供氧、家用检测,因为上半年的强劲势头,因此全年业绩同比是增长趋势。

康复与临床和感染控股,因为下半年同比降幅更大,甚至导致全年业绩也是负增长。

基于上面的分析和公司一季报的数据,因为糖尿病业务的业绩贡献仅为10%,所以我认为2024年上半年,公司因为2023年基数问题大概率是同比负增长的;2024年下半年即使因为2023年的基数有所下降,但是大部分业务能够稳住不再下跌,就算是不错的结果了。

中国银河证券股份有限公司在公司公布24年1季报之后,发布了一篇研报,题目是《基数切换致短期波动,看好创新及出海驱动成长》 。

我觉得题目中的“基数切换”一词很有意思,非常贴切的反映了公司2024年业绩的变化趋势,大概是从2023年的相对高基数,切换至正常的水准,从而使得公司2025年的业绩可以在一个相对正常的基数上呈现。

不过,很多券商的研报,给出的2024年盈利预测是:“营收同比增长11%,净利润同比下降6%至22.5亿”。

对于此,我认为券商对公司的营收预测太乐观了,而净利润的预测更为乐观,甚至忘记了公司2023年还有税前5.5亿卖地非经常损益。

2023年9月,公司发布《2023年度员工持股计划(草案)摘要》,业绩考核目标为以2021-2022年净利润均值(约15.39亿元)为基数,2023-2025年净利润增长率不低于30%、32%、52%,对应归母净利润分别为20.01/20.31/23.39亿元,分别同比增长25.4%、1.5%、15.2%,彰显了长期高增长的信心。

即便公司对未来业绩的预估相对清醒一点,因此2024年股权激励的业绩目标定的比较低,我觉得完成的难度也颇大,当然不排除通过其他方法辅助完成。

业绩预测和估值

即使用最乐观的态度来预测,我认为公司2024年扣非净利润大概率会在15-18亿之间。业绩波动且增速放缓,公司的估值一定受到压制,因此以现在的市值买入,根本占不到什么便宜,甚至会显得贵。

从未来角度来看,2024年公司的业绩基数切换至正常后,未来公司的增长点大概有四个:

第一、可能的并购带来的业绩增长;

第二、现有业务的自然增长,包括老龄化社会环境带来业绩超出GDP增速的可能,以及孵化的新业务不断成熟带来的增量;

第三、公司海外销售的推进(2023年收入占比不到10%,而且很多业务还在推进期),

第四、产品结构优化带来的毛利率和净利润率的改善。

以上因素,似乎在公司一季报有所反应。比如,2024年年第一季度相比2023年四季度的营收下降速度有所放缓,毛利率有所提升,同时归母净利的下降速度低于营收的下降速度,但实际上归母净利依然受到1.5亿元非经常损益的扰动。

因此,我觉得现在还很难给出公司业绩逐季改善的结论,我们需要通过2季报和3季报,才能对此进行验证。

注意:虽然以归母净利作为估值的依据,但是观察业绩变化时,要排除非经常损益的干扰。