根据公司财报,公司的主要业务是采用药用真菌生物发酵技术生产中药产品。

我对中医药企业了解不多,不过这个行业的投资逻辑,在佐力药业公司2023年半年报的第一句就基本讲清楚了:

“中医药行业在经济社会发展的全局中有着重要作用,是民族自信与文化传承的载体,是我国独特的卫生资源,与国人身心健康密切相关,在疑难杂症以及慢性病治疗领域具备一定的先天优势,具有较强的刚性需求。

这短短一句话可谓句句是金,其中前半句讲清楚了中医药行业的现有国家政策的根源,后半句讲清楚了中医药消费群体的消费心理。

公司现有两大类产品,其主要适应症就是疑难杂症和慢性病的治疗:

第一类,基于深层发酵技术的乌灵菌粉,形成乌灵系列产品,包括乌灵胶囊( 抗抑郁)、灵泽片(前列腺)、灵莲花颗粒(更年期)。

第二类,以低温深层发酵的“冬虫夏草菌粉”为原料,公司形成了百令系列产品,百令片和百令胶囊(慢阻肺和慢性肾病)。

其中乌灵胶囊为国家中药一类新药,乌灵胶囊、灵泽片和百令片均进入了《国家基本药物目录(2018 年 版)》、《国家医保目录(2022 版)》。

产品分析

乌灵胶囊

1

从乌灵胶囊1999年获得生产批件,2006年列为国家二级重要保护品种,延期后已于2020年到期。

乌灵胶囊原有产品适应症领域为补肾安神,现在公司在积极开拓乌灵胶囊在其他领域的治疗用途。比如,乌灵胶囊用于治疗阿尔兹海默症等。

从2022年开始,乌灵胶囊已广泛参与广东6省区、北京、江苏、福建,以及京津冀21省联盟集中带量采购,中标价均为0.8568元/粒(54粒/盒规格),相比集采前1.1153元/粒的价格,虽然有所降低,但是集采的好处是有助于公司降低营销费用。

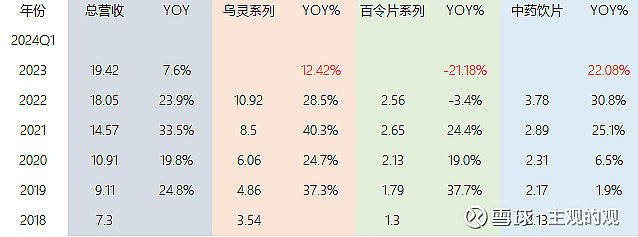

根据公开数据,2022年,乌灵胶囊在医院和药店渠道销售10.15亿元,占整个乌灵系列销售的92.9%,并且已经在城市公立医院和县级公立医院中成药市场神经系统疾病用药的第一名。

公司对乌灵胶囊的规划是,未来成长为20亿级别的大单品。

灵泽片

灵泽片2011年获批上市,灵莲花颗粒于2009年上市,两者均于2018年进入基药目录。

根据公司规划,灵泽片未来目标是成长为短期5亿,力争未来10亿的核心品种。

2024年3月7日,公司发布公告称:“收到国家药品监督管理局颁发的《中药保护品种证书》,公司独家品种灵泽片被列为国家二级中药保护品种,证书号:(2024)国药中保证字第002号,保护期自2024年3月1 日起至2031年3月1日止。”

根据《重要品种保护条例》的相关规定:

中药一级保护品种的保护期限分别为30、20、10年;中药二级保护品种的保护期限为7年。

申请中药一级保护品种应具备的条件:①对特定疾病有特殊疗效的;②相当于国家一级保护野生药材物种的人工制成品;③用于预防和治疗特殊疾病的。

申请中药二级保护品种应具备的条件:①符合上述一级保护的品种或者已经解除一级保护的品种;②对特定疾病有显著疗效的;③从天然药物中提取的有效物质及特殊制剂。

除临床用药紧张的中药保护品种另有规定外,被批准保护的中药品种在保护期内仅限于已获得《中药保护品种证书》的企业生产。

灵泽片被列入中药保护品种,可以避免其他企业生产相同产品与之竞争,可以为产品价格提供一定程度的保护。

百令片

在乌灵系列产品的基础上,公司通过2014年收购青海珠峰冬虫夏草药业有限公司51%股权,开始布局百令系列产品,后将股份增持至81%。

青海珠峰百令片于2008年获批,市场上获批百令片的厂家共有三家,分别为烟台华瑞(2007年),华东医药(2017年),2022年该产品市场销售4.5亿,公司销售额达到2.56亿。

从2022年开始,百令片开始中标各地集采,供货价格在0.45-0.47元/片,因此2023年公司百令片的销售数量增长了0.31%,但由于集采价格的下降,收入减少了21.18% 。另外,因未中标湖北联盟等19省集采,该产品公司市场占有率有所下降。

2023年底,公司中标浙江集采,该省销量占比38.58%,因此预计2024年百令片的收入增长仍会受到集采影响。

百令胶囊

2023年12月公司又一核心品种百令胶囊获批,成为新版《中药注册管理专门规定》施行后国内首个获批的同名同方药。

百令胶囊原先是华东医药的“王炸级”产品,1993年上市,该产品在2013年的年销售额突破10亿元,2016年突破20亿元,2019年突破30亿元。

因此,在2024年1月3日,华东医药对外公告,公司已经提起专利侵权诉讼,被告方就包括佐力药业旗下的珠峰药业。公司声明就中美华东的发酵虫草菌粉生产工艺,公司及中美华东在历史上从未向任何主体进行过授权,因此,佐力药业及其子公司实施了侵犯中美华东相关发明专利权的侵权行为,华东医药提出,要求被告方停止生产销售百令片的原料及成品,并给予其相关赔偿金额约1.1亿元。

市场分析,华东医药的诉讼不会对公司造成影响。因此,公司希望通过百令胶囊后续放量重塑百令系列成长曲线,弥补此前因百令片集采带来的收入下滑影响。

中药饮片及重要配方颗粒

2015年公司通过收购浙江百草重要饮片进入重要饮片领域。

在百令系列产品尚未成长起来之前,中药饮片业务是公司目前第二大业务,2022年营业收入3.78亿。

但是相比而言,该业务毛利较低,仅有20.9%。

财务分析

分析其财务数据,我的初步结论如下:

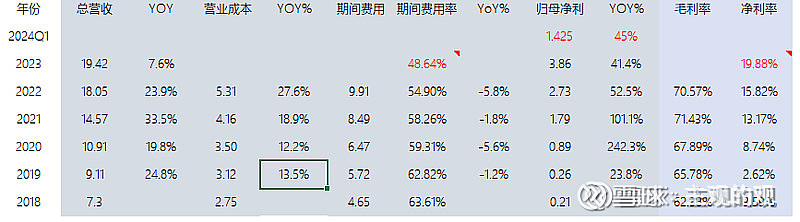

第一、公司总营收的增长速度低于主力产品乌灵系列的增速,说明公司其他产品拉了后腿。

从上面的分析可以看到,拉业绩后腿的主要是百令片,百令系列产品,受集采影响,销售增长,但是营收下降。

另外,从2023年的数据,我们也可以看到乌灵系列产品的增速已经开始放缓。

未来该系列产品产品规模能够到达多大规模,对于我们这些外行而言,其实很难估计。如前所述,公司的目标是乌灵胶囊20亿,灵泽片10亿,能否达到,现在很难说。

第二、从财务数据看,最近几年归母净利增速高于营收增速主要来自于:营业成本的节省,营收增长导致期间费用率(特别是销售费用率)的连续下降。

最近两年,毛利率基本保持稳定,营收的增长使得费用占比持续下降,在营业增长的情况下,出现了净利润增速远高于营业收入的的增速的结果。

那么未来该趋势的持续性如何呢?

从营收的增长趋势来看,营收增速一直呈现下降趋势,即使未来两三年的长期增长的持续性,我也觉得并不十分明确。因此我对未来净利润持续高速增长的逻辑保持存疑。

未来两三年极大的可能是,乌灵系列产品增速进一步放缓,而百令系列产品假设法律风险不存在,如果要从竞争对手处夺取市场,就需要加大投入,否则增长速度也会有局限。

因此,要么是营收增速进一步减慢,费用增速和净利润率保持稳定,但是归母净利增速逐渐慢下来;要么是进一步加大投入,投入费用牺牲净利扩大营收,这样做同样会影响归母净利的增速。

从2024年一季度业绩预告来看,归母净利在1.37-1.47之间,同比增速大概在45%左右,似乎仍在高速增长。

公司给出的解释是:“ 本报告期内,公司基于乌灵胶囊、百令片、灵泽片三个核心产品是国家基本药物目录产品的优势,持续加强市场拓展,均取得了增长,其中乌灵胶囊、 灵泽片的销售延续了较好的市场增长;中药配方颗粒随着备案品种增加,同比销售增长显著。”

在3月14-15日的投资者交流中,公司进一步做了解释,对于这份投资者交流纪要,我觉得公司表达的观点大概是下面两点:

第一、乌灵胶囊一季度销售恢复不错( 今年一季度销售数量增长不错,延续了良好的增长趋势。),集采虽有降价,但是也节省了销售费用,因此利润不会降低,这也是市场最近的观点。未来考虑到针对医生开方的推广必须要做,所以寄希望于销售费用的持续降低并不现实。

第二、百令系列产品,无论是片还是胶囊,短期内对业绩贡献有限。

但是,这个趋势会延续多长时间,我并不知道。

估值

过去三年,公司的股东回报政策不错,股利支付率保持在70%左右,2023年归母净利3.86亿,70%的的股利支付率,对应现在90亿市值,股息率约为3%,相对不错。

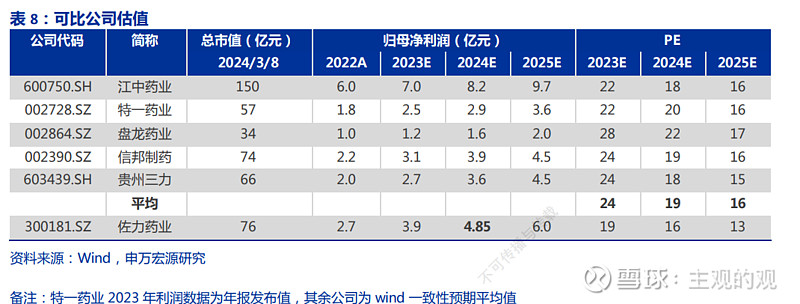

我对中药行业了解不多,至于公司的估值是否合理,我直接引用申万宏源的研报数据来做参考。

从下表数据来看,与同行业公司相比,公司估值略微偏低。

公司未来业绩会怎么样呢?

我试着给出最乐观的结果:

乌灵胶囊成长为20亿级别的大单品;灵泽片的销售达到5亿元;随着百令胶囊的推出,在销售费用增加不多的情况下,公司百令系列产品从华东医药手中啃下10亿的营收;中药饮片、颗粒等营收可以达到10亿元,且不会降低公司的净利润率。

如果以上目标都达成,且净利润率不变,公司净利润大概为45*19%=8.5亿。

假设净利润就是公司的自由现金流,一般情况下,只有收益不小于无风险收益率(10年国债收益率为2.4%)的2倍时,才值得投资权益资产,该判断对应的估值为21倍。

所以,上述目标完成时,合理的市值大概为8.5*21=180亿,基本上是公司现在市值的2倍。

如果公司能够5年内达成上述目标,则年化收益26%左右;如果公司在5年内能够达成上述目标,则年化收益为15%左右。

在我看来,在最乐观的情况下,未来3-5年可能够赚取一倍的收益,值不值得要看你的期望收益率了。