其实,我对安琪酵母的投资逻辑很简单。

基本上就在下面这幅图中。

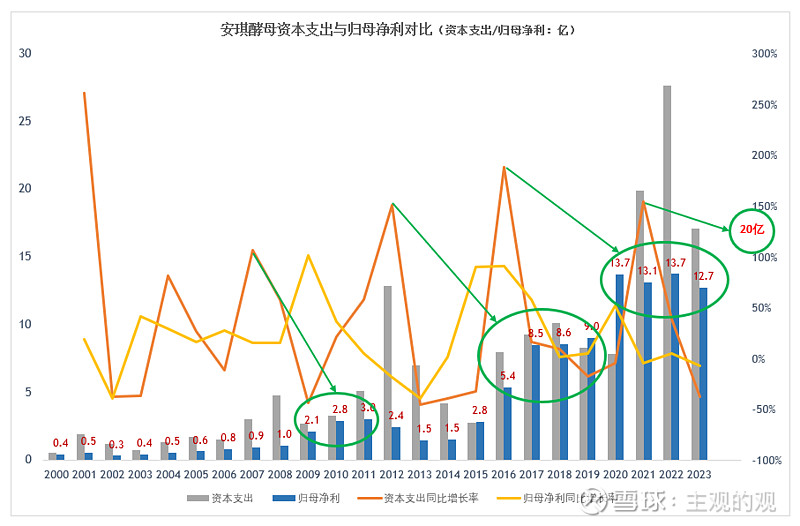

过去20年,安琪酵母经过三轮大幅产能扩张,从而成长为亚洲第一、全球第二的酵母巨头。

关于这点,我在原来的分析文章中,曾经提到过,再次引述如下:

比较明显的产能-净利联动上升周期有三个:

第一个,2007-2008年,资本支出明显增加,对应2009-2011年净利润上升一个台阶。

这个扩产周期,对应的是公司在全国“东南西北中”布局生产基地,净利润从每年不足1亿快速提升到2-3亿的平台

第二个,2010-2013年,资本支出明显增加,对应2016-2020的净利润大幅上升。

这个扩产周期,对应的是公司2010年通过定增扩大产能,但是因为产能集中释放导致的折旧和摊销增加,公司税收优惠减弱等因素对净利润的冲击,净利润的增长滞后;但是此后公司归母净利润提升到8-9亿的平台

第三个,2016-2019年,资本支出明显增加,对应2020-2022年净利润的增加。

这个扩产周期使公司的归母净利达到13亿以上的平台。

这三个周期分别对应上图中的资本支出增长的三个高峰(橙色曲线)和净利润抬升的三个平台(绿色圆圈)。

公司十四五计划中,到2025年产能提升至40万吨,是公司的第四次产能扩张。在我看来,无论从原料供应还是市场规模和需求来看,这应该会是公司在国内的最后一次产能扩张了。

在公司本次的产能扩张中,最近几年的业绩并不理想,主要是因为受制于原料糖蜜价格处于高位,疫情导致国内消费复苏情况不及预期,产能释放导致的折旧快速增加,2023年的业绩就是明显的证明。

我原来预期在图中的第四个绿圈的目标会在2025年达成。

不过,从2023年的库存数据和公司给出的2024年的业绩指引来看,在生产端,公司更倾向于通过满产来抵销折旧带来的成本上升;在销售端,通过降价的方式来保住营收。

所以,这个目标预期实现,估计又要推后了。