8月10日,安琪酵母发布2022年中报。

2022年上半年,营业收入60.9亿 (vs 去年同期52.3亿),同比增长16.36%;归母净利6.68亿 (vs 去年同期8.3亿),同比下降19.33%;

其中,2022年二季度,营业收入18.66亿 (vs 去年同期25.8亿),同比增长18.66%;归母净利3.6亿 (vs 去年同期3.86亿),同比下降7.91%;

年初,公司制定2022年经营目标,其中营收为126亿(同比增长18.16),归母净利为13.72亿(同比增长4.81%),从结果来看,上半年基本实现营收和净利目标的“双过半”。

从趋势上预测的话,下半年公司归母净利如果能够回升到2020年下半年的水平,基本就能完成全年目标,那么下半年需要同比约36%的增长。在成本结构改变不大的情况下,完成全年任务,对于公司而言,仍然有一定的压力。

最近两周看了桃李面包、海康威视、和安琪酵母的财报,这些公司2022年中报的共同特点都是营收同比增长,净利同比下降。

这个局面,从乐观的角度来看,在成本高企、经济形势不乐观的局面下,虽然赚得钱没有去年多,但公司仍能实现营业收入的正向增长,说明标的公司仍具备比较强的竞争力;从悲观的角度来看,即使相对优秀的企业,辛苦打拼半年,并没有赚到更多的钱,可见市场整体形势之差。

关于公司的经营情况,

在上一篇,关于安琪酵母的分析文章中,我曾经提到公司的成本结构如下:

“酵母的成本结构中,原材料糖蜜占到酵母生产成本的53%;剩余固定资产折旧等制造费用占到酵母生产成本的24%,燃料动力占16%,人工仅占到7%左右。”

而根据公司半年报披露,

“上半年,糖蜜价格持续上涨,粮食、能源、大宗物资价格高企,带动整个供应链成本上升, 公司面临较大的成本压力,生产成本持续高位运行,部分业务面临较大的增长压力。”

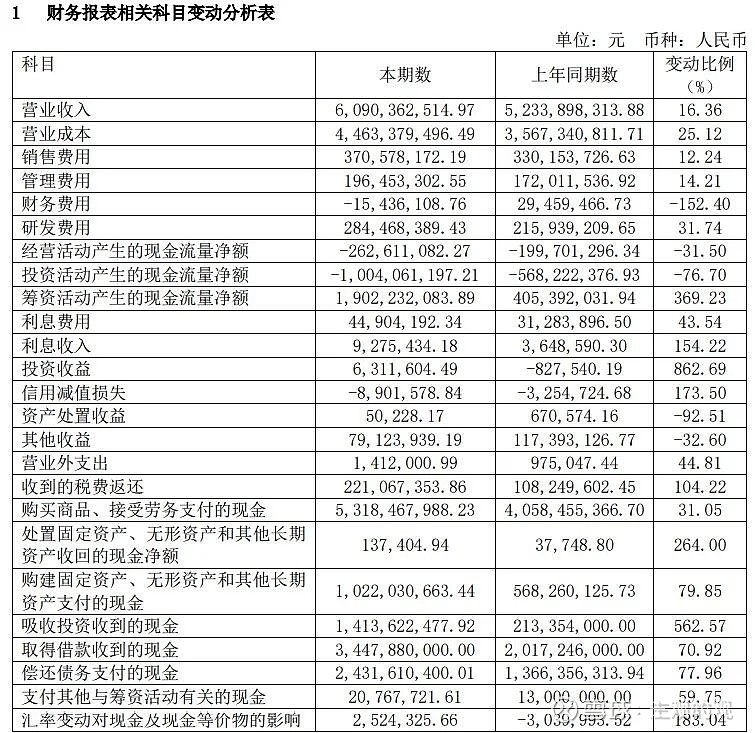

从下面表格也可以看出,公司在销售费用和管理费用的支出相对克制,营业成本的大幅增加(同比增速25.12%,高于营业收入16.36%的增速)是导致公司增收不增利的主要原因。

最近两年来,公司毛利和净利一直呈下滑趋势。2022年上半年,销售毛利率为26.71% (vs 去年同期31.84%),同比下降5.1个百分点;销售净利率为11.18% (vs 去年同期16.07),同比下降4.9个百分点。

根据公司的业绩交流会的信息,在糖蜜价格位于高位的情况下,公司通过碎米生产的水解糖作为原料,价格已经具备优势。但是限于产能问题,还无法完全替代糖蜜。未来随着工艺的提升和产能提升,对于公司平滑、控制原料成本会有很大的帮助。

关于这点,公司在中报中这样讲到:“ 探索新型工艺拓宽非糖蜜原料,开发替代原料和工艺,实现酵母主要原材料的多样性, 有效降低原材料价格波动带来的风险。”

此外,公司研发费用增速也比较高(同比增长31.74%),从财报的研发费用明细来看,主要是研发人员薪酬增幅较大(同比增长54%)。在此期间,公司的产能从2021年末的31.5万吨增加到中报的35万吨,因此,我认为研发人员薪酬的增加,主要是研发人员数量的增加导致的。

因为中报并未披露具体员工数量,这点可以在2022年报中去验证。

从资产负债表的角度来看,

应收账款同比增长37.64%,增速高于营业收入的增长速度。

公司应收账款金额加速增长的趋势,是从2021年开始的,当年的应收账款同比2020年增长41.47%,虽然从应收账款的期限结构来看,1年内的应收账款占比高达97%以上,也反应了公司迫于业绩压力而放宽信用的行为,这需要后面持续关注。

上半年公司销售商品、提供劳务收到现金为62.6亿,营业收入为60.9亿,两者的比值为103%,说明虽然公司放宽信用条件,应收账款有所增加,但是经营回款基本正常。

存货同比增加25.3%,从存货的明细来看,导致存货增加的主力是原材料的增加;另外,公司上半年产量16.8万吨,产能利用率102%,但库存商品同比增加仅13%,说明在目前的价格和利润水平上,公司的产销正常,增加的产能有对应的需求,是均衡的状态。

有息负债与货币资金

公司短期借款增加11亿至31.5亿,同比增长54.89%;长期借款变化不大,账上金额为12.7亿;有息负债合计44.2亿;

上半年公司通过定向增发获得融资款14.1亿,新增短期借款和定向增发,共计给公司带来新增货币资金25.1亿。因为上半年公司的经营活动现金流金额为负,所以,截止6月30日公司账上的货币资金19.3亿,基本上就来自于这两项融资。

从这个角度来看,公司虽然有高额有息负债,也有接近20亿的货币资金,这个只是静态的瞬间数据而已,而且是生产经营所必须的,并没有大存大贷的嫌疑。

最后,

在前一篇关于安琪酵母的分析中,我提到过公司的特点是“产能决定营业收入上限,销量驱动营业收入,资本支出规模决定业绩增长速度”,这个结论是建立在市场需求会同步增长,以及公司可以从竞争对手处抢占市场的基础之上的。

过去十多年,包括2022年上半年公司扩产,而且在一定价格基础上,可以达到动销平衡,可以证明上述推断。

最近在阅读赫尔曼-西蒙教授的《隐形冠军》一书,西蒙教授给隐形冠军企业下的定义是,“排名世界市场前三为或者本大洲(亚洲)第一,罕为外界所知,年收入低于50亿欧元。”

如果一一对照的话,安琪酵母完全符合隐形冠军的标准,市场占有率亚洲第一、世界第二;虽有to C的产品,但主要是商业客户;2021年年收入106亿。

几十年来,安琪酵母从小到大,通过不断的资本支出,成长为酵母行业的隐形冠军。但是,增收不增利的局面,说明公司并不具备特许经营权,不具备提价权,在激烈的市场中无法转移成本,因此,这并不是一个非常优秀的商业模式。

在这个行业中,重资产运营的特点建立了强大的进入壁垒,因此新进入者的威胁不大。未来的竞争更有可能发生在现有市场参与者之间(乐斯福、安琪、英联马利),同时行业内中小企业出清也会使市场进一步集中。

如果要公司保持业绩的持续增长以实现十四五的目标,除了产能的扩张外,可能也会考验到公司的运营效率和能力,比如更大的规模下的管理能力,更低的成本,更新的产品和更先进的工艺。这样,即使未来陷入惨烈的价格战,公司也能更具竞争力。

在缺少对行业更深了解的基础上,只有具有足够的安全边际,投资成功的可能性才会比较大,因此继续维持原来240亿市值才值得买入的结论。