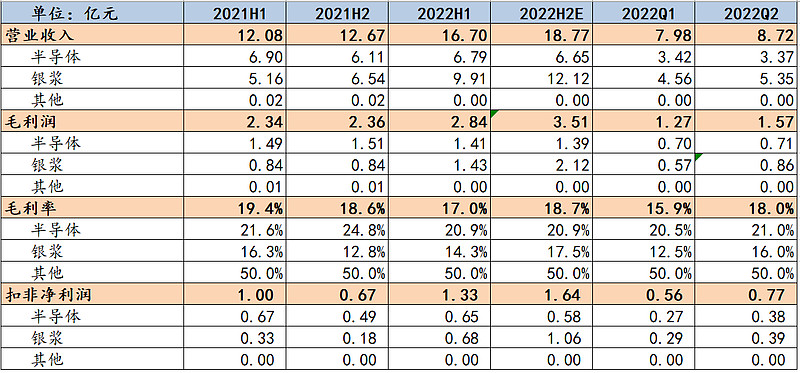

固锝的业绩基本符合我的预期,跟市场预期我是真的看不懂,收入已经明显大于半导体业务了,股价还在跟随半导体让我真的是无语,先说下报表情况,跟我的预估收入上几乎不差,毛利率略有偏差,整体看还是非常喜人的,国产浆料放量逻辑凸显,已经讲过n多次了,报表体现的淋漓尽致,晶银这边毛利率14.33%,帝科7.33%,毛利率高了7个点,帝科加工费已经是降无可降了,晶银这边原有perc放量的逻辑可以说是没有阻碍的,表观上二季度毛利也是大幅提升,上半年低温银浆的出货应该不多,大部分还是perc的浆料,未来的增长点低温银浆+银包铜+topcon浆料,华晟据调研目前全部采用固锝的低温银浆,并且银包铜测试苏州晶银的浆料表现也是最好的,预期在四季度大批量导入,整体看N型浆料下半年略有放量,今年近3亿净利润,明年N型电池放量公司盈利情况会有质的变化,预期6-8个亿的净利润,给个20倍也应该值120亿-160亿。无论是P型浆料还是N型浆料都具备极强的阿尔法,坚定看好苏州固锝的长期价值。