导读:

作为美股互联网当仁不让的明星,亚马逊一直是投资者心目中的YYDS,作为电商与云计算的双龙头,亚马逊因为其特殊的行业地位,估值一直是FAAMG中估值最高的,投资者对于亚马逊的成长性给予了非常高的期望。

成立于1994年的亚马逊,1997 年成功在纳斯达克上市,截至目前,公司整体市值超过1.6万亿美元,目前是全球市值第四大的公司,仅次于苹果、微软以及谷歌,公司目前是全球最大的云计算公司(主要是IAAS)以及海外市场最大的电商平台公司。

近期亚马逊因为创始人贝索斯的太空飞行而备受关注,一方面是因为这是人类历史上,商业太空旅行史上的一次巨大飞跃,更因为在贝索斯上天之前,美国网友就发起了一个“别让贝索斯重返地球”的请愿活动,该活动受到了数十万计的网友签名。对于贝索斯来说,搭乘谢泼德号成功实现飞天梦无疑是实现了其一生中的重要梦想,但在另一端的地球,后贝索斯时代的亚马逊却不得不面临一系列问题,本周四亚马逊发布了最新一个季度的财报,从财报数据来看,总体不及市场预期,周五交易时段,股价重挫7.56%,在已经披露业绩的五大科技巨头中,业绩与股价表现都垫底。

图 亚马逊近期股价走势

而在业绩出炉以后,在WSB论坛上,亚马逊的讨论热度排名第一,主要是业绩不及预期。

而从今年的股价表现来看,在传统的五大科技巨头FAAMG中,亚马逊的股价表现也处于垫底的位置。

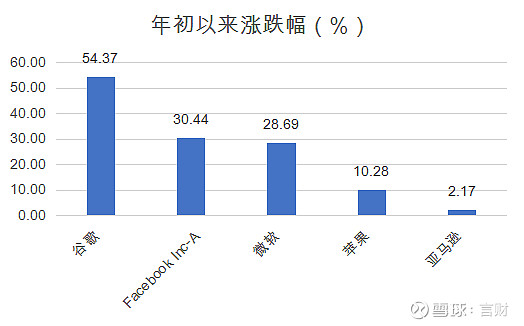

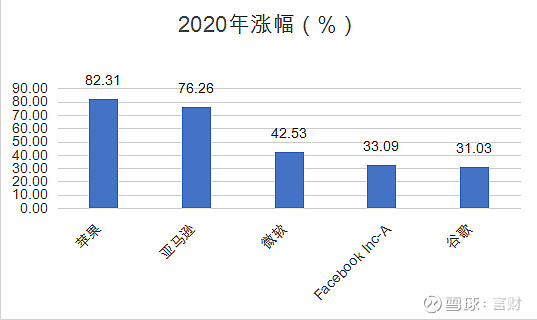

2021年以来,从五大科技巨头的涨幅来看,受益于疫情带来的广告线上迁移趋势加速,谷歌领涨,涨幅超过50%,而另一受益于线上广告投放加速的Facebook股价回报也超过30%,而在后疫情时代,而亚马逊股价年初至今仅上涨2.17%,远远跑输FAAMG的总体涨幅,也跑输纳斯达克与标普500指数的涨幅,而在过去的2020年,受益于疫情带来的居家隔离,电商发展明显加速,在过去的2020年,亚马逊的表现可圈可点,全年的股价回报在FAAMG中仅落后于苹果,涨幅达到76.26%,大幅度领域微软、FB、与谷歌

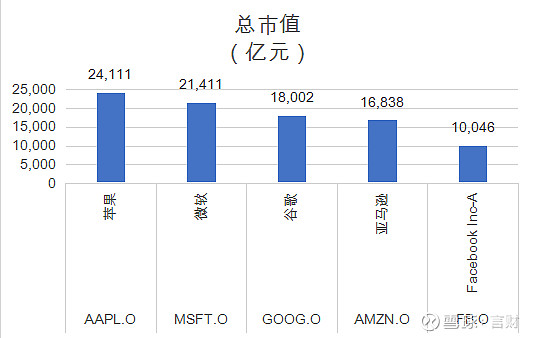

而在市值层面, 2018年8月2日苹果公司的市值突破一万亿美元,紧随其后,在2018年9月4日,亚马逊的股价也突破万亿美元,2018年作为美股第二家市值突破万亿美金的公司,亚马逊一度在于苹果竞争美股市值头把交椅的位置,而在当前,晚于亚马逊冲破万亿市值的微软市值已经突破2万亿,而谷歌的最新市值也超越了亚马逊,离两万亿美元的门槛越来越近,一时间亚马逊在FAAMG中的市值已经掉到了第四位,虽然领先Facebook依旧较多,但是在未来的一段时间内,被苹果、微软、谷歌拉大差距的可能性很大。

贝索斯上天,亚马逊股价却落地,亚马逊究竟怎么了?

亚马逊最新一季度业绩分析

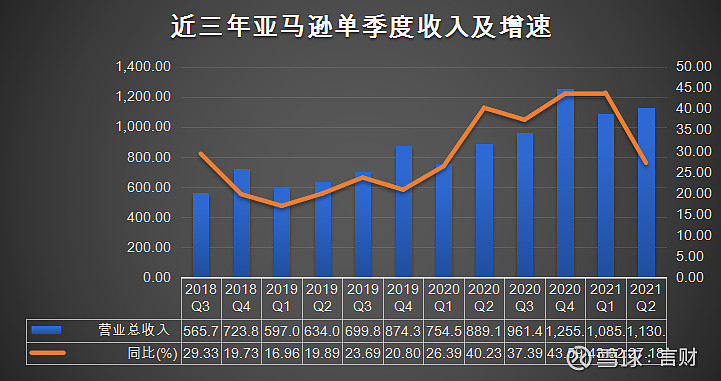

从收入端来看,亚马逊本季度实现收入1130.8亿元,环比增长4.2%,同比增长27.18%,市场一致预期本季度的收入1151亿,不及市场预期,与上个季度的43.82%的同比增速相比快速放缓,这是2020年Q2欧美疫情爆发升级以来,近五个季度收入增速的新低。

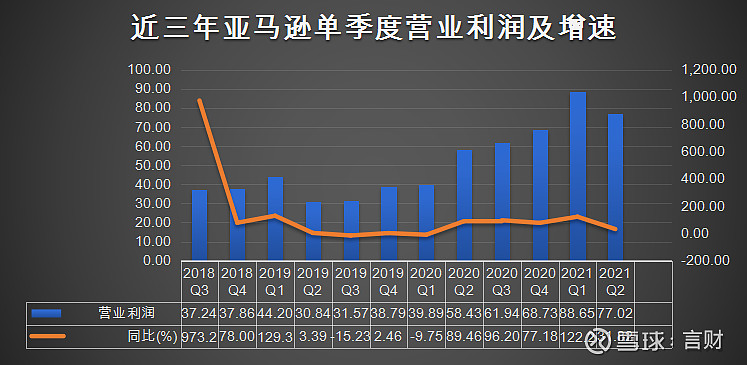

而从营业利润来看,亚马逊本季度实现营业利润77亿美金,同比增速仅31.82%,与上个季度的122.24%的同比增速相比严重放缓,创近五个季度新低。

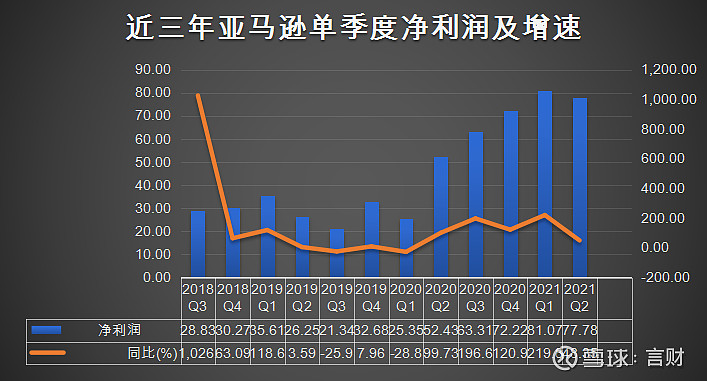

从净利润来看,本季度亚马逊实现净利润77.78亿元,同比增速为48.35%,而上季度的净利润增速为219.8%,环比也明显放缓。

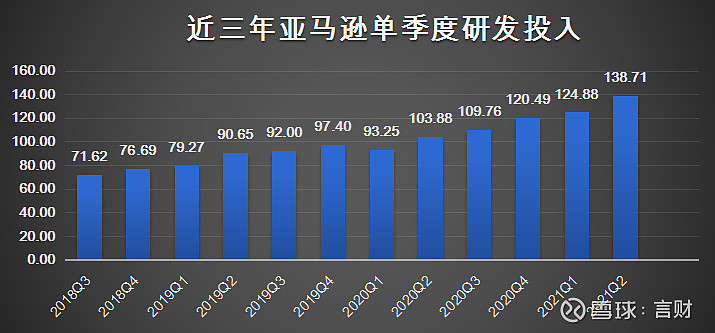

从研发投入来看,本季度亚马逊的单季度研发投入超过130亿美金,同比增长33.5%,在研发投入上继续发力。

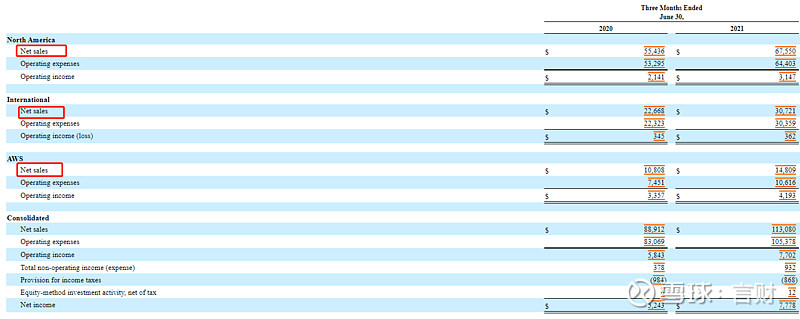

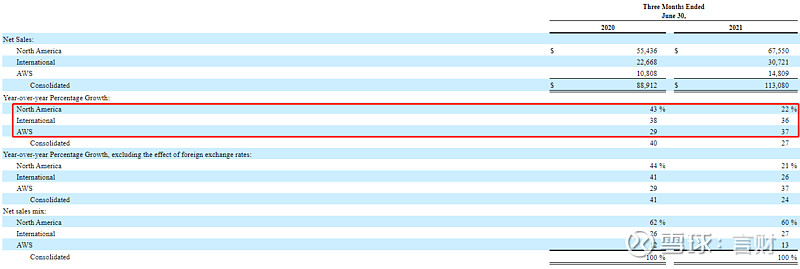

分地区来看,北美地区实现收入675.5亿美金,去年同期为554.36亿美金,YOY增速为21.85%,运营利润31.47亿美元,去年同期则为21.41亿美金,YOY增速为46.98%;

国际收入为307.21亿,去年同期为226.68亿,YOY增速为35.53%,增速高速北美地区的增速,国际地区实现运营利润3.62亿美金,去年同期则为3.45亿美金,YOY增速为4.9%,可以看到营业利润的增速慢于收入的增长,主要的原因在于国际业务的运营开支的大幅度提升。

(1)第一类为在线商店收入,包括记录进总收入的产品销售和数字媒体内容。亚马逊利用零售基础设施提供广泛的消费品和耐用品选择,其中包括有实体和数字格式的媒体产品,例如书籍、视频、游戏、音乐和软件。这些产品销售包括以交易方式销售的数字产品。提供无限制观看或使用权利的数字产品订阅包含在“订阅服务”中。本季度在线商店实现收入531.57亿元,同比去年的458.96亿元YOY增速为15.8%。

(2)第二类为实体店销售,包括客户在线下实体商店选择商品的产品销售。向在线订购商品但是在线下实体店送货或取货的客户销售包含在“在线商店”中。本季度实体商店实现收入41.98亿元,同比去年的37.74亿元YOY增速为11.23%。

(3)第三类为第三方买家服务,包括佣金和任何相关的履行和运输费用,以及其他第三方卖家服务。本季度第三方卖家服务实现收入250.85亿元,同比去年的181.95亿元YOY增速为37.8%。

(4)第四类为订阅服务,与 Amazon Prime 会员资格相关的年费和月费,以及数字视频、有声读物、数字音乐、电子书和其他非 AWS 订阅服务都包括在内。本季度实现订阅服务收入为79.17亿元,同比去年的61.18亿元YOY增速为29.4%。

(5)第五类其他收入,主要包括广告收入等。本季度实现广告收入为79.14亿元,同比去年的42.21亿元YOY增速高达87.49%,这是本季度亚马逊财报透露出来的为数不多的亮点。

(6)AWS业务实现收入148亿,去年同期则为108亿,YOY增速为37%,增速虽然超市场预期,但是慢于竞争对手微软Azure与谷歌云收入增速。

电商及云业务领域竞争对手的最新业绩表现

Shopify的业绩情况

电商及云业务领域竞争对手的最新业绩表现

Shopify的业绩情况

伴随Shopify(NSDQ:SHOP)等公司以及各种品牌DTC(DirectToCustomer)业务的发展,亚马逊电商业务面临的冲击开始加大,而过去十年支撑亚马逊发展的另一个关键点亚马逊云计算业务,Amazon AWS也已经面临放缓的窘境,在微软及谷歌的强力冲击下,AWS未来也将进入一个竞争不断加强的阶段,所以站在当前时点,对亚马逊后市的展望如何?

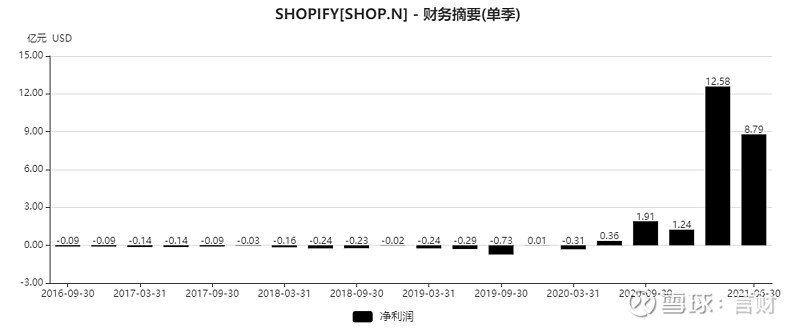

作为亚马逊在电商领域最大的竞争对手Shopify,在过去的一个季度交出了一份完美的答卷。

SHOPify第二季度总收入为11.194亿美元,同比增长57%,其中订阅收入为3.34 亿美元,YOY增速为70%。当季度实现GMV为422亿美元,YOY增速为40%,相较于上一个季度有所放缓,但仍远高于亚马逊的收入增速。随着强劲的商业趋势盛行,更多商家加入并在shopify的平台上取得成功,Shopify 的势头在第二季度继续保持增长势头。事实上,随着更多地区的实体店在大流行后复苏的初期重新开业,以及买家继续重视在线工具为购物带来的便利,GMV 达到了有史以来的最高水平。

本季度,净利润为8.791亿美元,同比增长2342%。

对于shopify来说社交电商与自有支付比例提升是公司发展的下阶段主要看点。

对于shopify来说,社交电商是其下一个发力的重要支点。在电话会议上,公司透露,社交商务是商家扩大影响力并取得成功的另一种方式,在第二季度,来自于Facebook 和谷歌渠道的 GMV 同比增长是在线商店的几倍,消费者在应用程序上花费的时间比以往任何时候都多。Shopify会继续扩大与关键合作伙伴的关系,在第二季度深化了与 Google 的合作伙伴关系,使商家可以更轻松地在 Google 上进行销售,以简化注册流程,并将加速结账的 Shop Pay 扩展到所有在 Google 上销售的美国商家,无论该商家是否使用 Shopify。

Shop Pay 现已面向 Facebook 上的美国商家提供,今年晚些时候将面向在美国 Facebook 和 Google 上销售的 Shopify 和非 Shopify 商家提供。自 2 月宣布整合以来,Facebook 和 Instagram 上 Shop Pay 的吸引力越来越强大,更多买家选择加入,并通过这些服务获得更大份额的 GMV。

截至第二季度末,Shop 拥有超过 1.18 亿注册用户,其中包括选择使用 Shop Pay 的买家以及该应用程序的用户,其中每月活跃用户约为 2300 万。自 2017 年推出以来,截至 6 月底,Shop Pay 已促成近 300 亿美元的累计 GMV。

商户解决方案收入在 2020 年第二季度增长 52%,达到 7.852 亿美元。这一增长主要得益于 GMV 的扩张,同比增长 40%,达到创纪录的 422 亿美元。商家销售额的强劲增长以及 Shopify Payments 的 GMV 渗透率提高,与去年同期相比,商家采用 Shopify Capital 以及与运输和合作伙伴相关的收入推动了这些解决方案的收入增加。

在第二季度,Shopify Payments 处理了 203 亿美元的 GMV,与去年同期相比增长了 51%。Shopify Payments 的 GMV 渗透率为 48%,而 2020 年第二季度为 45%。这一增长是由 GMV 渗透率通过在线和零售 POS 渠道获得推动的,而 Shopify Plus 和国际商家的 GPV 份额同比增长。

可以看到亚马逊未来将持续面临来自shopify的竞争,在当前阶段,笔者更看好shopify在未来的股价表现。

NIKE DTC业务加速发展

近日,耐克发布2021财年(截至2021年5月31日)业绩报告,显示收入增长19%至445亿美元,这其中最突出的是NIKE Direct收入提升32%至164亿美元,收入占比已经提升至36.8%,这些大品牌不断加强自有电商生态建设对于亚马逊这类平台电商也会形成一定的冲击。

而在云计算层面,我们主要关注微软的云业务,谷歌的云业务目前规模较小,尚不对亚马逊构成实质上的威胁。

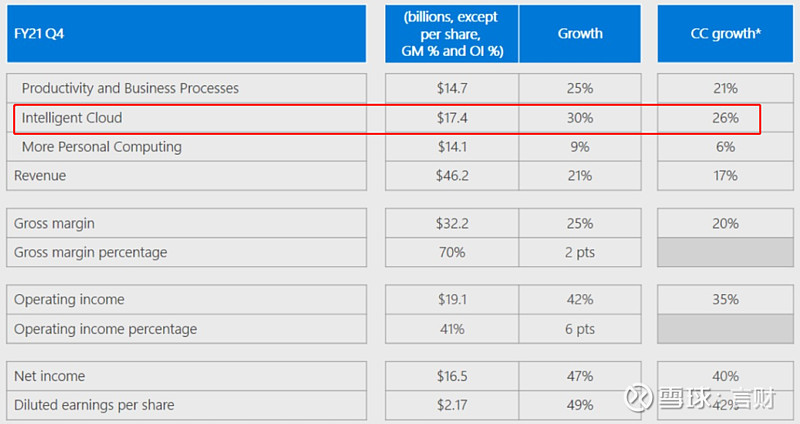

本季度亚马逊的最大竞争对手微软(NSDQ:MSFT)业绩全面爆表,微软最新一季度营收达到了461.52亿美元,同比增长21%,净利润为164.58亿美元,同比增长47%,智慧云业务成长迅速,达到了174亿美元的营收,同比增长30%,其中与AWS竞争白日化的Azure业务的增速更是达到了惊人的51%,高于AWS 37%的增速,而谷歌智能云业绩本季度的额收入增速还高于微软Azure。

未来展望:估值中枢下移是最大的风险

在新季度的财报中,亚马逊对下个季度进行了如下展望:

净销售额预计在 1,060 亿美元至 1,120 亿美元之间,或与 2020 年第三季度相比增长 10% 至 16%。该指引预计汇率将带来约 70 个基点的有利影响。

营业收入预计在 25 亿至 60 亿美元之间,而 2020 年第三季度为 62 亿美元。指引假设与 COVID-19 相关的成本约为 10 亿美元。

除其他事项外,改指引假设没有完成额外的业务收购、投资、重组或法律和解。

公司预期收入将进一步放缓,同比增速降低至10%-20%这个区间,疫情红利的逐渐消退将导致短期网上零售面临放缓,但是拉长周期来看,我们认为欧美线上零售的渗透率仍将会加速提升。

而在后疫情时代,数字化加速将提升云计算行业的容量,并加速云计算行业的发展,因此在未来,云计算行业仍将保持中长期的稳健增长,亚马逊AWS仍会保持可观的收入成长性。

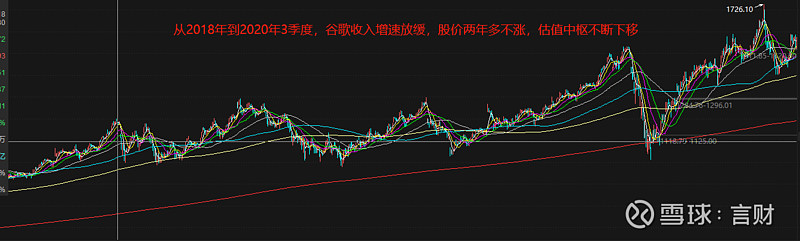

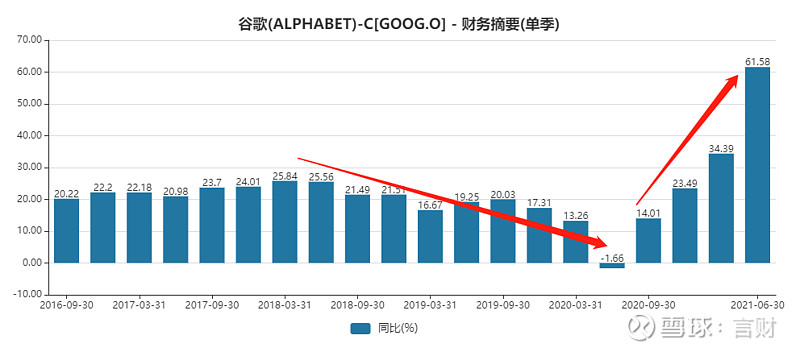

亚马逊的业务飞轮,目前来看也没有出现实质性的破坏,只是对于亚马逊来说,不得不提示的一个风险就是,伴随增速的放缓,公司的估值中枢将系统性下移,类似于谷歌在2018-2020年遭遇的情况,伴随业务成长性的持续放缓,谷歌的估值中枢不断下移,股价在两年多的时间内几乎没有上涨,以横盘震荡为主

图 谷歌近5年单季度业绩同比增速(%)

图 谷歌近5年估值分析

从上面两个图可以看到,伴随业绩增速的放缓,谷歌的估值中枢在不断下移至PEG为1。

而对于亚马逊来说,过去十年享受高估值主要是云计算行业的快速发展,AWS成长速度惊人,但站在当前时点,云计算行业的总量已经足够大,增速边际放缓是必然的,所以对于亚马逊来说,估值中枢下移是不得不担忧的风险,也是投资者务必要注意的,如果亚马逊的增速总体降低到20%左右,20-30左右的合理估值是有可能的,所以亚马逊或许在未来的一年时间内仍将保持横盘震荡,消化估值。