$密尔克卫(SH603713)$ 业绩速评:

利润符合预期。单Q2归母1.46亿,同比﹣14.37%,相较于Q1的﹣19.61%有所改善。单季度毛利率13.03%,为21年Q1以来最高单季度毛利率。得益于高利润率仓储业务以及MTT罐箱业务的收入占比提升导致。

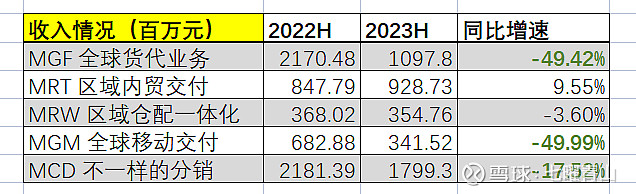

收入层面,下降主要由外贸业务导致,主要还是船运价格下降影响,货量预计有增长,从货量推测好于整体国内外贸行业。另外,MGM全球移动交付业务下降应该主要因为MPC全球工程物流及干散货业务收入下降导致,去年同期MPC收入4.6亿,因为工程项目,波动大可以理解。一季度MTT全球航运及罐箱业务还有较好的增长,预计2季度也有较好的数据。

内需经济虽然较弱,但是仅在化工品贸易业务上低于预期。一季度记得MCD业务仅是略微下滑,半年报下滑幅度加大,可见Q2整个MCD业务下滑幅度较大。这个一直也是公司需要努力的方面。

以上详细的经营情况,预计明天中报交流会有较为详细的拆分。我这里只做个速评。

考虑到22年3季度以来,外贸行业整体恶化,航运价格下行,从基数层面看预计接下来几个季度外贸收入负增长幅度将会修复。此外,去年下半年MPC业务已经非常小,基数效应看,MGM的收入增速也会改善。同时得益于公司仓储业务新仓库下半年的投放,预计利润增速将得以较好的改善。另外,化工品贸易预计伴随国内经济的修复也会在下半年得到改善。整体而言,下半年好于上半年是比较确定的。