之所以看广大特材,首先是从一季报角度出发,风电行业的利润普遍向好;其次,从业绩预期角度看,其业绩增速较高,估值较低,成长性比较好,齿轮箱零部件的第二成长曲线开始要进入到放量期;第三,整体感觉公司质地还是不错的,比如特钢材料里的特殊合金近2年收入大幅增长,高温合金业务有望成为新的增量看点。而与东方电气合建的广大东气的铸钢件业务收入大幅增长,利润扭亏为盈,也在为公司利润贡献新的增长极。而且前瞻布局的齿轮箱零部件,行业处于紧缺状态,公司绑定南高齿,在同行业具备绝对的领先优势。

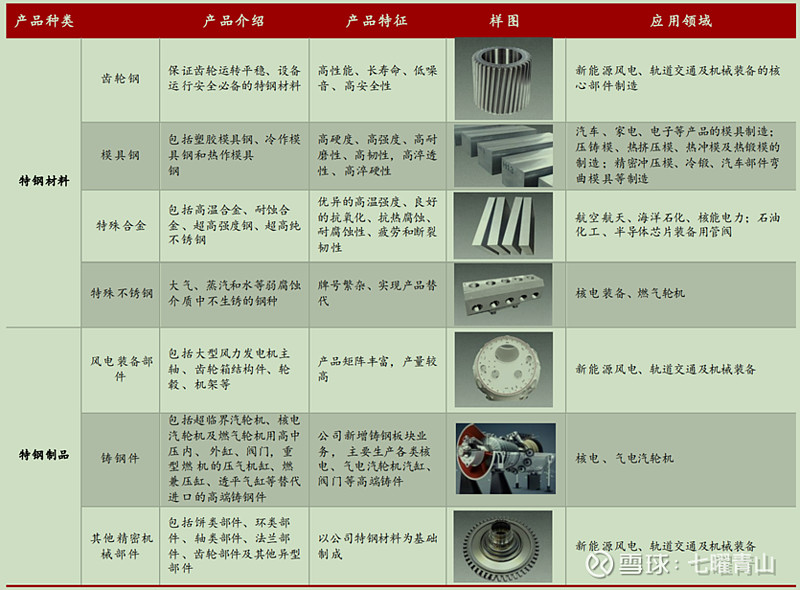

先看其业务,业务可以划分为3类:特钢材料、铸钢件、风电业务。我这里没有按照公司对不同行业收入的划分,而是按照成品对外销售作为主要划分依据。

(1) 特钢材料

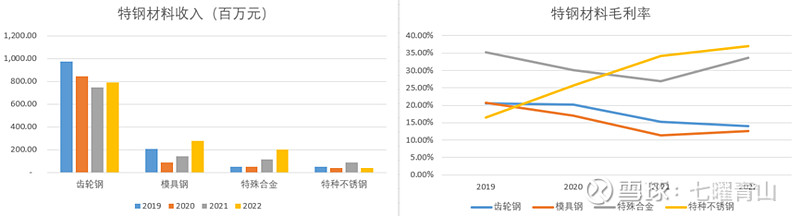

特钢材料是公司起家产品,在国内细分领域具备较为显著的优势,在风电齿轮钢方面全球市占率15%-20%,轨道交通用齿轮钢全国市占率30%+。就特钢材料这个板块而言,最具看点的是特殊合金业务。一方面是毛利率高,另一方面是收入近2年快速增长,高温合金(下游主要用于军工)就属于该细分板块。虽然22年特殊合金收入占特钢材料的比重仅15%,但是毛利占比达到了30%。公司当前特殊合金产量9000吨左右,持续推进特殊合金产能扩建项目(IPO募投项目),到2024年末项目达产后,将为公司带来 3700吨高温合金等特殊合金新增产能。

齿轮钢与模具钢毛利率受益钢价下跌,预计23年利润率将会改善,不过就其成长性而言应该比较一般。而且公司材料不少是内部消化了,公司特钢材料熔炼产能有30万吨+,但是对外销售仅10万吨左右,一方面下游特钢制品内部消化了,另一方面在铸造、精加工之后有所损耗。后期伴随公司精加工产能的增长,不排除对外销售会继续减少。所以未来几年特钢材料成长性一般,主要看特殊合金的业务扩展进度。

(2) 铸钢件

公司与东方电气于 2021 年1月合作成立广大东汽合资公司,公司有51%股权。目前产能3W吨。广大东汽已成功开发东方风电、东方电机、陕鼓集团、重庆水轮机厂、常州三维等 优质客户,新增客户产品供应逐步开始批量化,产品配套范围从汽轮机逐步扩展至 风电机组、水电机组、压缩机及鼓风机等,产品种类与应用领域逐渐丰富,市场开拓能力开始显现。今年预计在水电业务方面会有比较好的增长。

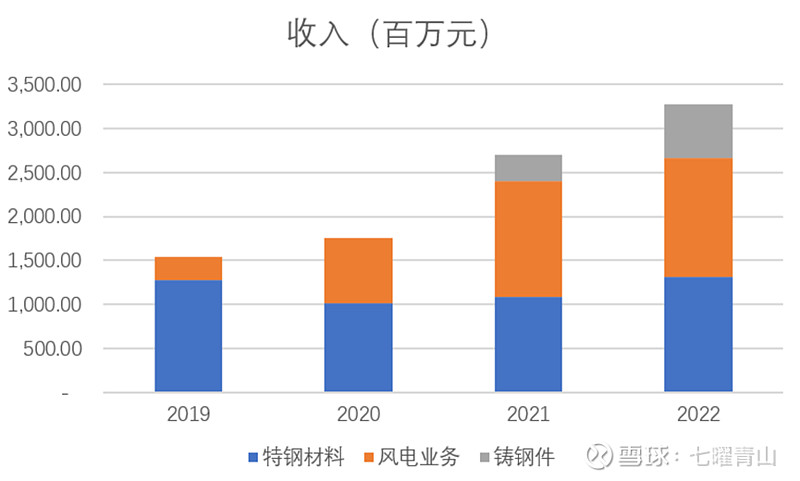

铸钢件业务收入从21年的3亿提高到22年的6亿(广大东汽总收入为10亿,还有锻铁件、锻压件类零部件收入),毛利率从6.5%提高到11%。虽然当前产能有3万吨,但是22年产量和销量仅为1.85万吨和1.64万吨。产量较少主要因为铸钢件生产周期长,从计划生产到出货有6个月。今年销量有望达到2万吨。伴随着产量增加,预计毛利率在今年达到15%左右。后续产能计划从3万吨提升到5万吨,但后续扩产有放缓。放缓主要因为核心客户在四川,希望公司先打通一站式出货,包含精加工。

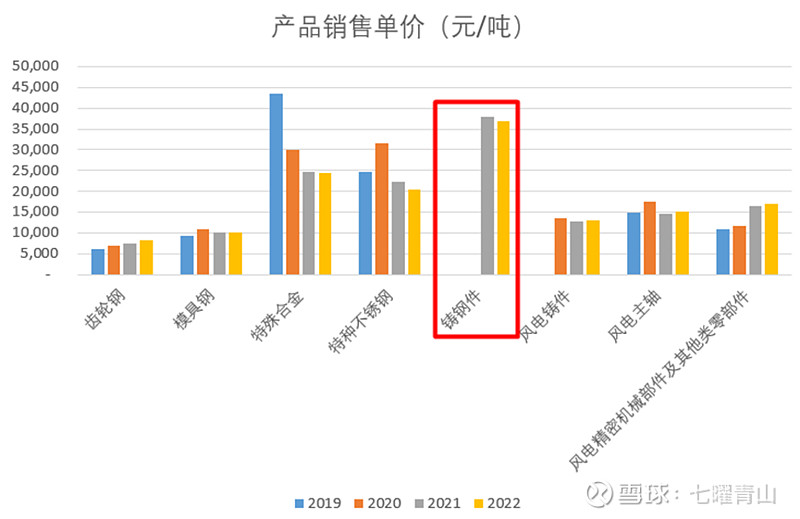

未来几年,公司目标是将铸钢件毛利率提高到30%-40%。客观讲,这个毛利率还是有可能达到的,通过22年和23年销量和收入看,铸钢件单价达到3.7万/吨左右,是目前公司单价最高的产品,说明价值量高,工艺有一定复杂性。现在公司有部分委外加工,而德阳工厂还在扩产精加工,扩产之后有利于提升利润率。

(3) 风电业务

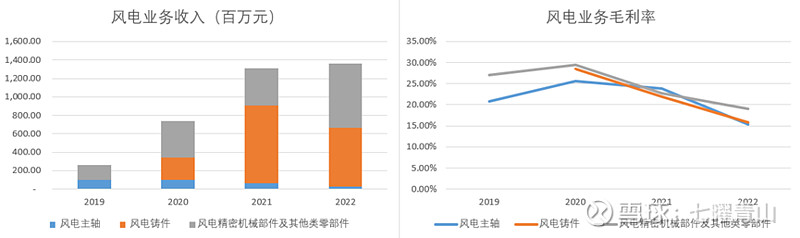

上市前公司风电业务占比还很少,2019年仅有风电主轴业务收入1个亿以及风电精密机械部件1.21亿。20年进军风电铸件,彼时的风电向大兆瓦发展,公司因为介入较晚,所以直接上的是大兆瓦项目,具备一定的后发优势(近3年铸件毛利率高于行业龙头日月股份)。21年风电行业抢装,公司风电业务收入大幅增长,股价也在21年大涨(但主要是β带动涨估值)。

随着风电行业的内卷,毛利率自20年见顶后就持续下行,整个行业也大体如此。主轴业务目前收入较低,可忽略。铸件业务22年销量仅5万吨,同比下滑25%,主要是因为21年风电行业装机不及预期。

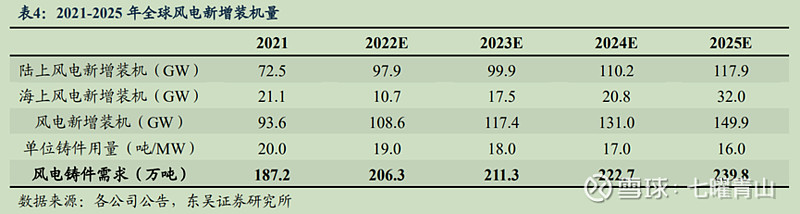

考虑风电大型化将逐步降低单 GW 风机铸件用量,预计2025 年全球风电铸件需求将达 239.8 万吨,2021-2025 年年化增速为 6.4%。

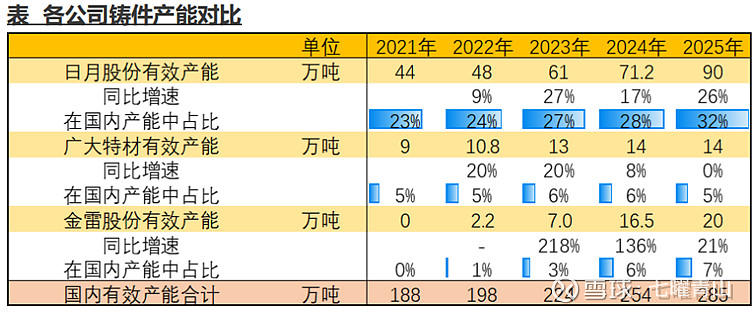

2021 年国内风电铸件产能 208.5 万吨,略高于全球风电铸件需求。行业主要是日月股份扩产较多,未来2年日月股份产能占比30%。另外,金雷股份通过扩产铸造产能积极介入铸件行业。就广大而言,其铸件精加工产能当前为10万吨,近2年产能将会释放到15万吨(20年定增的就是铸件精加工15万吨产能项目,毛坯件委外加工因为质量以及运费较高不划算,所以只有精加工产能才是真实产能)。不过相较于日月和金雷而言增长还是比较慢的。

公司22年铸件销量5万吨,而且70%是陆上风电,30%是海上风电。今年预计销量翻倍达到10万吨,其中海上60%,陆上40%(公司铸件优势就是海风大兆瓦,之所以比日月毛利率高是因为日月有不少小兆瓦产能)。在这样的情况下,预计23年铸件毛利率相较于22年提升5%,达到21%左右。所以可以看到今年是公司铸件业务量利齐升的一年。但就长期而言,风电铸件竞争格局较差,对公司业绩弹性贡献会降低。

风电精密机械部件当前主要是齿轮箱零部件的前道粗加工业务。这个收入22年大幅增长的主要原因是广大东汽的部分业务收入放在了其中。但这个不是核心看点,毕竟粗加工的利润率比较低,而经过精加工热处理之后,产品价格会大幅上升。

风电技术路线看,半直驱将会是海上风电首选,而且双馈机型在陆上风电的成本优势,整体看对齿轮箱需求会持续增长。虽然大兆瓦齿轮箱需求旺盛,但是仅少数国内企业布局大型风机配套齿轮箱。目前国内整机商主要从外国齿轮箱龙头企业采埃孚、威能极等进口高端齿轮箱,国内南高齿、重齿、大连重工等企业已开始布局 5MW 以上大型风机配套齿轮箱产线建设及批产推进。齿轮是齿轮箱核心零部件,精加工技术难度极大。此外,目前仅国外先进的铣加工设备能达到风电齿轮的精度要求,进口产线设备昂贵,生产交货周期长,建设产线的技术、资金壁垒较高。

公司22年发行可转债主要就是投建齿轮箱零部件精加工产能,公司的优势在于前几年就给南高齿供应齿轮钢,而后又给南高齿和采埃孚供应齿轮箱零部件的毛坯件,有显著的客户资源优势。此外,公司属于最早一批在大型齿轮箱零部件精加工扩产,从2021年9-10月启动,22Q4 首批50台套设备安装、调试完毕,进入试运行。23Q1给南高齿进行小批量验证完毕。后续60+台套设备,会在23H2到港,可能在年底或24H1上线。项目投产8mw风机齿轮箱,84000件,对应7万多吨,完全上线后毛利率30%+。23年产能释放20-30%,24年释放50%,25年释放80%。

根据公司可转债项目可研报告,项目完全达产后收入贡献35亿,利润贡献4.8亿。虽然不确定性肯定是有的,但相较于22年公司整体33.7亿的收入以及1亿的利润而言,其利润弹性不言而喻。

总结来看,公司的三块业务都有看点:

其一,凭借特钢材料的优势向下游风电进军,抓住了风机大型化趋势,在风电站稳脚跟。并且积极扩产齿轮箱零部件项目,具备客户资源和先发优势,利润弹性较大,是其第二成长曲线。今年铸件业务贡献利润弹性、齿轮箱精加工业务开始投产,明后年齿轮箱业务贡献增长弹性;

其二,在铸钢件领域,通过产能提升、降本增效改善了广大东汽的利润率,也是一个增长极。

其三,在特钢材料,积极扩产高端产品,进军军工行业。保证了特钢材料的稳定前行。

关注点提示:

(1) 关注风电招标,前4个月风电招标根据部分券商统计,应该是没有增长的。虽然今年风电装机大增是共识,但风电招标决定了未来行业的成长性。

(2) 关注公司齿轮箱项目投产进度以及产品价格,这个对公司未来2年的业绩预期影响较大。

最后,对广大特材的梳理可能会有一些纰漏,请多斧正。目前我还没做业绩预测,主要觉得假设太多,业绩预测其实不好做。关键还是关注公司整体业务的趋势。