一、三一重工要不要择时?要!

周期股的意思,并不是说“过了这村就没这店了”、以后就不会变好了、公司就不会成长了。

而是收益分布的极大不均匀性,就拿 $卡特彼勒(CAT)$ 来说,过去10年从约60美元到现在约170美元。过去10年年化收益率10.90%,略弱于标普500的11.43%,但到底是有收益率。

但是:

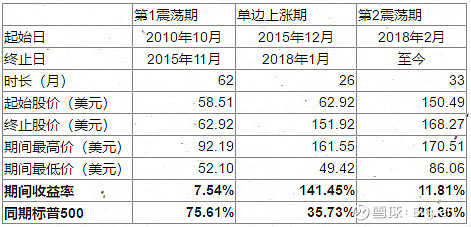

2010年10月19日,卡特彼勒收盘价约60美元左右,在2011年5月2日就触及了90美元。之后一直到2014年7月37日这段时间里,最高也不过是90美元,最低在60美元。

之后又经历了1年半左右的下跌,到2016年1月20日最低触及到49.42美元。

之后是一轮单边上涨行情,到2018年1月25日就触及了161.55美元,也就是说着10年里的涨幅,基本上就发生在全球工程机械需求从拐点复苏之后的2年里面,而其他时候的收益是很差的。

因此对于这样的周期股,如果我们认为其业绩的景气周期还在向上,就有投资的价值。如果景气度转而向下了,即使业绩仍在增长,还是要选择卖出。

我从6月份就开始向身边的人大力推荐三一重工,就是因为一方面景气周期还在向上,另一方面相比其他热门板块,其估值仍具有明显的性价比,因此具有交易价值,市场总会把高景气度板块之间的估值差缩小到合理的水平。在那之后股价涨了能有40%+,现在当然远不如那时候安全了。

二、现在仍在景气周期么?

从中端数据上,我认为是。我统计了本轮挖掘机复苏周期以来,当月同比销量的变动情况,从挖掘机销量同比增速来看,自疫情结束之后,销量的同比数据不仅没有沿着2019年的趋势继续持平,反而继续维持在比较高的水平。

这背后的原因当然很多,基建托底+房地产投资平稳、机器代人、环保要求等等,券商的分析文章也很多了,总而言之,高景气周期仍在持续。我无法预判拐点的到来,但我觉得这是件不难追踪的事。

基于这一点,我认为公司2020年获得140亿元以上的归母净利润(25%增速以上),2021年-2022年,170亿元和180亿元归母净利润,是可以预计的事。因为混凝土机械、起重机,在周期上要略滞后于挖掘机,基于公司的收入结构,我觉得归母净利润的拐点可能在2022年之后。

三、中短期估值的目标可能是多少?

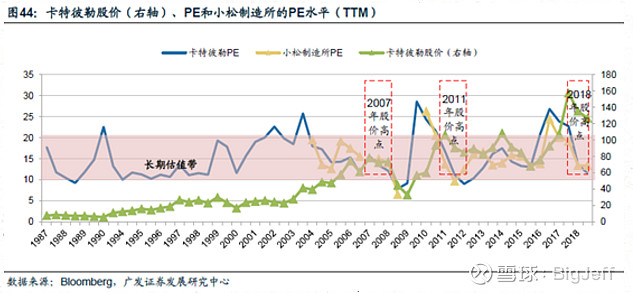

工程机械产业正在逐渐趋于成熟,其估值体系在全球范围内具备一定的参考性,随着国内工程机械产业逐渐进入以更新需求为常态的周期中,估值体系未来有望向海外工程机械龙头靠拢。全球工程机械公司中,可以参考的龙头主要是卡特彼勒和小松制造所。

参考小松和卡特长期估值,PE估值水平基本保持在10-20X之间波动。历史上,小松和卡特的估值(按照半年度来看),大致有4次触及了10x的PE水平,最近两次分别是2009年和2012年。剔除一些异常的年份(1976-1987年、1991-1993年、2998-2009年),估值超过20x的时间点不多;

纵观几轮股价涨幅的高点,大概对应当年的PE是15倍左右。分别出现在2007年、2011年和2018年。

我拿15倍和公司2022年我的预测归母净利润乘了一下,发觉是和这个平台期的市值差不多。

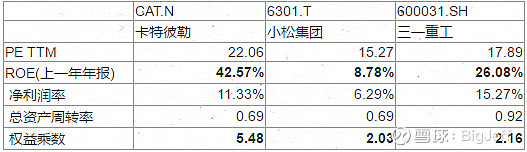

但是,自从疫情以来,美国带头全球大放水,使得美股的估值有了一些变化,现在小松和卡特彼勒的估值情况如下:

卡特彼勒的经营数据是不如三一重工的,但是估值水平明显得高于三一重工。因此我认为,不排除随着景气度的延长继续超预期、比如单月的销售数据超预期、公司的市占率超预期,公司估值会继续提升。

四、对于长期估值的深度思考

1、周期高点的市值

三一重工在上轮周期的业绩顶点出现在2011年3季度,市值2011年2季度见顶,约为1500亿元。目前周期尚未见顶,EPS和ROE仍有上修的空间,但是市值比当时仅仅高了50%。但我们知道,作为一个企业,三一重工绝不仅仅是“优秀”了50%。

2、周期过高点之后往下的情形 – 业绩下滑

历史上公司曾经有过利润的强周期性,归母净利润从2011年的86.49亿元,到2015年只有1.39亿元,市值也跌到了仅剩高点的1/3,给投资者留下的印象刻骨铭心。

如果:

挖掘机更新高峰期过+全国保有量又没有增加+中国国产品牌挖掘机出口受阻,那么在2023年-2024年,那么全市场的挖掘机销量的确是会走入低估,那是如果三一重工不能进一步扩大市占率,挤压竞争对手的份额,那么不可避免挖掘机产品线的业绩会下滑。

混凝土机械波动性更大,因为其在2017年-2019年出清非常彻底,销量很少。而且随着城市化的推进,长期来看混凝土机械是有保有量减少的逻辑的,因此2023-2025年混凝土机械势必要减少,而且之后可能销量不会恢复。

因此,合起来看,如果挖掘机和混凝土机械同时减少发生了,或者挖掘机的增加不能一定程度上抵消混凝土机械减少的影响,那么公司业绩不可避免地周期性下滑。

但是下滑不一定使得公司市值像上轮周期高点那样减少,因为市场清楚地知道,挖掘机的需求会回来的,这件事已经发生过了,就会给市值托底。所以公司股价的波动率是减小的,业绩真下滑了,股价也不会像上轮周期那么距离。从卡特彼勒的历史股价波动来看,周期下滑时,也不至于跌到只剩高点的1/3。

3、周期过高点之后往下的情形 – 业绩不下滑

我觉得还存在一种可能,业绩并不会大幅度下滑:

1)上一轮周期高点的信用销售等情况,本轮还没有出现,主机厂之间连价格战都没有。主机厂和经销商对于上一轮周期的惨状也刻骨铭心,大家很有可能不再重蹈覆辙。周期还是会来,但是不会通过信用销售放大周期的影响。

2)挖掘机市场,以日本的保有量标准衡量,我们的保有量还能增加。以美国市场的集中度衡量,国内的集中度还能提升。所以,三一重工的挖掘机是具有成长性的。

3)海外挖掘机市场,虽然始终国内是最大的市场,但是国外还是能起到平抑周期的作用。三一重工在过去10年间,海外收入是几乎一直在增长的。只有2年同比小幅下滑,而且不是连续2年。

从基本面来看,这种可能性并不低。而且就算不增长,2年下滑15%-20%,那还算周期股么?

市场给了艾迪精密、恒立液压这样的上游配件厂成长股的估值,如果对于后续挖掘机市场整体那么不看好,这个成长股的估值立得住么?这背后,有一个典型的pair trading的机会。

4、市值的长远目标

三一重工目前的净利润规模和小松差不多,市值已经超过了小松。但是卡特彼勒的市值,是三一重工的约3倍,如果三一重工不断地蚕食卡特彼勒的市场份额,同时自身也在增长,那市值是不是会此消彼长?