投资金额:50-100万元,视买入情况而定

投资标的:002314

投资类型:投机

投资周期:8个月

理由:困境反转,业绩驱动

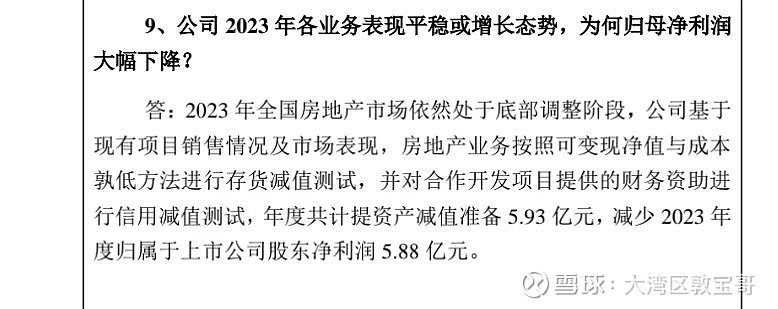

为什么南山控股是“困境反转”,首先困境很容易理解,该公司行业大类是房地产行业,一个被捶打到六亲不认,人见人骂,深不见底的行业,困境必然是困境,从年报和调研记录来看,23年资产减值准备5.9亿,全年净利润1.47亿,PE47,债务五百多亿,是近年来业绩最差的一年。从年报看,业绩组成三大块,房地产业占比62%,营收75亿,占总营收大头,但是贡献不了利润甚至是拖后腿,仓储物流板块比较稳定,营收18.6亿,估计利润三个多亿,产城和制造业占比较少,营收大概二十五个亿,利润估计也就几千万到一个亿左右。

再看看股价表现,净资产3.79元每股,目前现价2.58元,今年还创造了十年最低价2.22元。这样的股票绝对可以称得上困境股。

那为什么要投机这个股票?那说明他一定有反转的预期。原因我列了一下:

1、reits带来业绩增量。目前四个物流园的reits已经处于交易所问询阶段。从1.22日到现在,问询已经过去两个多月,同期的深国际物流reits已经通过问询,而宝湾reits仍没有回复,按照大概率可能性来讲,第二季度通过问询并且上市的可能性较大,公司曾预计reits出表带来一次性收益4.9亿元,我们保守点估算,按照3.5亿。当然最坏的情况是不予通过,那就纯属瞎折腾了,当然这个概率比较小。

2、关于海城锦项目的业绩对赌补偿。这个三月份也有公告,如果今年业绩完不成对赌,这个是大概率完不成了,控股股东南山开发集团需要补偿上市公司7.3亿*51%=3.7亿。这个风险点在于大股东的诚信,补偿款可以视作利润。

3、房地产企稳,减值冲回。这个点要看整体行业的发展。如果地产行业企稳向好,减值冲回,或者贡献几个亿的利润,对公司业绩是大大提振。但是也有进一步恶化的风险,继续亏损和减值,这点需要持续关注。

4、宝湾物流业绩比较稳定,今年如果租金不增长,也能贡献三个多亿的稳定利润。

综上,在大环境保持稳定不进一步恶化的情境下,南山控股24年业绩有望最低达到3.5+3.7+3=10.2亿元,乐观情况下可以达到12.5亿元,同比增长6-8倍,中报可以见到效果,这是我准备投机的最大原因。如果宏观环境进一步恶化,房地产行业进一步暴雷,假设今年继续减值6亿元,那总体利润在23年基础上可以保持同比不下滑,有一定的保护垫。

目前价格2.58,期待能获得50%的收益,股价在3.87附近退出,择机公布实盘。仅限于个人思考记录,不作为股票推荐,欢迎拍砖打脸。