上周五,在岸人民币即期汇率时隔 4 个月再次跌破 7.2,当日下跌 294 个基点, 收于 7.2291,接近在岸交易的上限(7.24)。离岸人民币下跌幅度更大,当日下跌 544 个基点,向上突破 7.27。

最近也仔细研读了一些券商的研报,有一些思考可以和大家分享一下。

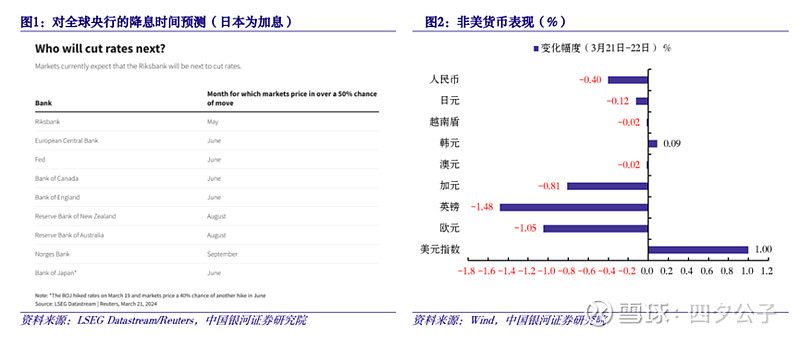

大家可能都会觉得上周五的汇率波动比较大,但如果大家看一下这张图,就会发现,上周不仅是人民币有所调整,主要经济体的(除美元外)都有不同程度的下跌,3月21日-22日,英镑下跌1.48%,欧元下跌1.05%,均高于人民币0.4%的下跌幅度。主要原因是来自于瑞士央行的突然降息,推动了美元指数出现了一个月以来的最大涨幅。瑞士央行意外提前降息,成为 G10 中首个进入降息周期的经济体,这引起了市场对于 G10,特别是欧洲可能更早降息的预期。

美元指数的构成及其权重分别为欧元 57.6%、日元 13.6%、英镑 11.9%、加拿大元 9.1%、瑞典克朗 4.2%、瑞 士法郎 3.6%。欧元对美元指数的影响最大,其次为日元。日元的走弱、欧洲相对美国更弱的经济增长预期以及可能更快降息的步伐,都推动了美元的大幅上涨。

而CFETS人民币汇率指数主要受24种外汇交易币种影响,2024年前十大权重分别为:美元19.46%、欧元18.08%、韩元9.05%、日元8.96%、澳元5.48%、林吉特(马来西亚)5.11%、卢布4.6%、泰铢3.41%、港币2.98%、新加坡元2.96%。所以美元的走强和欧元等权重货币的走弱形成了一定程度的抵消。因此,从全球来看,人民币在上周实际的跌幅其实并不大。

另外,从波动率角度看,人民币汇率的目前的隐含波动率在今年年初跌至2022年同期位置,而近期的波动率上升只是初始阶段。

并且,我们国家是全球唯一一个不允许本币自由兑换的国家,所以国内央行维护汇率稳定意图非常明确。央行多次强调“坚决对顺周期、单边行为进行纠偏,保持人民币汇率在合理均衡水平上的基本稳定”。 中国采取的汇率制度是有管理的浮动汇率制度,中间价报价模型为“收盘价 +一篮子货币汇率变化”,人民币对一篮子汇率表现稳健,中间价短期调整幅度会比较有限,在岸人民币汇率有2%的上限波动范围,离岸人民币虽然没有官方的交易区间,但在岸价格在很大程度上会阻止其出现过度的单边走势。

所以,如此看来,汇率类似上周五的行情以后是不是还会出现。在当前稳汇率的政策框架下,“人民币汇率波动性下降——事件冲击导致短期大幅波动——波动率再次下降”的模式会长时间存在。但在政策框架不变的情况下,短期内央行仅可能小幅调整中间价,对应在岸人民币的下限,根据机构预测,预计在 7.24 至 7.26,离岸人民币的下限极端情况下会在 7.30 至 7.32 之间。