纯碱正进行产能的结构性替换,淘汰一部分小而散的制碱企业。而需求随着光伏,碳酸锂的发展带来增加。危旧房和保障房稳定存量。紧平衡的格局可以预期。

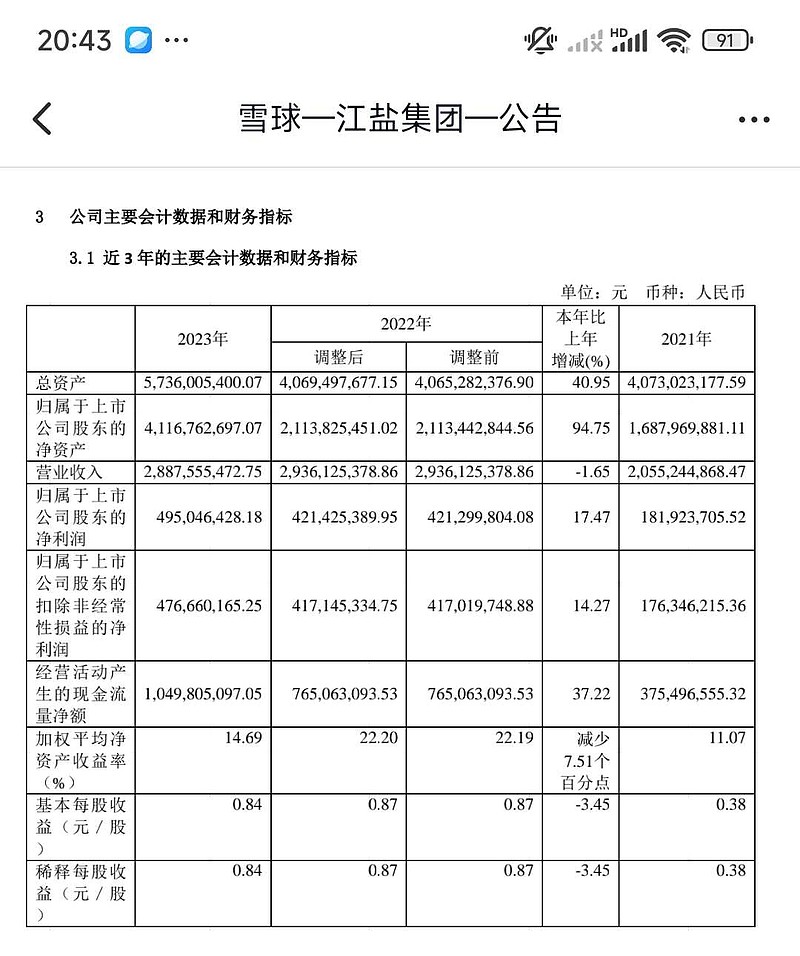

苏盐井神股本跟江盐集团差不多,略大一些。产能纯碱基本近似,食盐多六十多万吨产能。其他盐产品苏盐井神规模要大较多。因此,无论是销售额还是利润总额都是要大不少。从江盐集团四季度的业绩看,苏盐井神的业绩应该大于0.15,全年业绩应该0.8-0.85,按照国企提高分红的政策要求,每股分红0.4元是可以预期的。即使苏盐井神做低业绩,也很难解释为何业绩比一个内地同行差!业绩暴雷的可能性极低了!

苏盐井神股价超过江盐集团是迟早的事情。因为,苏盐井神的区位和规模经济性都比江盐集团要好。对于储能和新能源的布局也比江盐集团要早,步伐更快。

从盈利和分红的潜力看,苏盐井神也优于江盐集团。由此,两者都是相互比价。十块以下苏盐井神可以大胆持有。近期回调绝对是难得的加仓机会。

期待明天苏盐井神一根大阳线!