$戴维医疗(SZ300314)$ 是婴儿保育设备的龙头企业,属于三胎概念股。

公司正在积极发展医用吻合器业务作为自己的第二增长点。

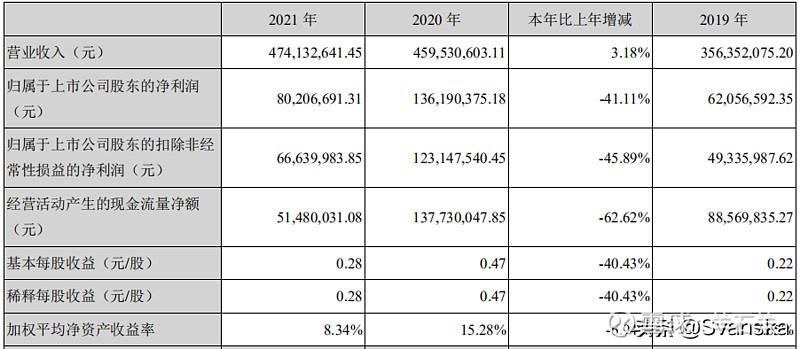

2021年总体营收情况

3月17日,戴维医疗发布年报,2021年营业收入4.7亿元,较去年同期增长3.18%。

营业利润8,700万元,较2020年下降41%。

归属于股东的净利润为8000万元,较2020年下降41%。

净利润下降幅度相当恐怖。

唯一值得安慰的是子公司“维尔凯迪”的吻合器业务实现了较快增长。

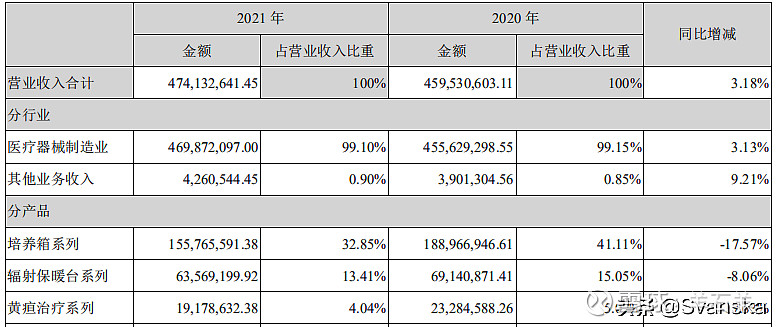

维尔凯迪实现主营业务收入1.84亿元,较去年同期增长61%,净利润3,600万元,较去年同期增长39%,净利润率约20%。

利润下滑解读

报告期内,公司整体营业利润的下降,主要有两方面原因。

1、受困于疫情的和生育率下降的影响,婴儿保育设备销售出现了大幅的下滑。

2021年, 培养箱+辐射保暖台+黄疸治疗设备营收总计 2.38亿元,相比2020年2.81亿的营收,减少了0.43亿元。

按照50%的毛利率预估,婴儿保育设备,2021年利润减少了2000万元左右。

2、参股子公司按权益法确认的投资收益减少

本期确认的对联营企业投资收益为443万元,较上年同期减少2880万元。

3、销售费用的快速增长

2021年,公司销售费用1.22亿元,相比2020年的0.84亿元,大幅增长0.38亿元。

此部分主要是吻合器业务扩张导致的销售费用增高。

2021年,吻合器营收1.83亿元,相比去年1.14亿元增长60%,也就是说吻合器业务增长0.69亿元,而销售费用增加0.38亿元。

吻合器的毛利率为79%,而净利率仅为20%,可见三费占到总成本的60%。

希望这么高的销售费用,主要是因为前期市场投入、渠道建设等方面快速拓展需要。

否则的话,即使再高的毛利率,也经不住这么高的费用。

未来的希望

1、投资的深圳市阳和生物医药产业投资有限公司可以实现更高的收益,这块完全要看运气了。

2、婴儿出生数量在短期内很难有起色。

唯一的希望是随着疫情的过去,医院在婴儿设备采购方面的预算可以增加。

3、吻合器业务未来将面临更加激烈的市场竞争。

国内对于普通吻合器的带量集采已经开始,虽然毛利率有进一步下滑的趋势,但是销量有望继续保持增长。

国外市场,公司如果能够快速实现认证,那么会有更加广阔的市场,也会有更高的毛利。

根据丁香园《吻合器行业发展概况》预测,到2024年,中国吻合器市场规模将达到190亿元。

假设维尔凯迪每年保持60%增长速度,三年后,可以实现7.5亿元销售额,按照20%净利率估计,大约1.5亿净利。

婴儿保育设备每年能够贡献0.5亿元净利,两项业务总计可以实现2亿元净利。

考虑到市场对于医疗设备的参考估值,大约25倍的PE,那么市值有望达到50亿元。

以上内容仅供参考,投资风险自负