$杉杉股份(SH600884)$ 于2022年1月27日发布了年度业绩预增公告。

公告披露,预计 2021 年度实现归属于上市公司股东的净利润为 31亿元至 33.9亿元。

预计 2021 年度实现归属于上市公司股东的扣除非经常性损益的净利润为17.2亿元至 19.3亿元,中位值18.25亿元。

由于公司上年同期业绩基数很低,且扣非后经常性损益为亏损,因此没有可比价值。

还是来看一下杉杉股份2021年3季度的报告。

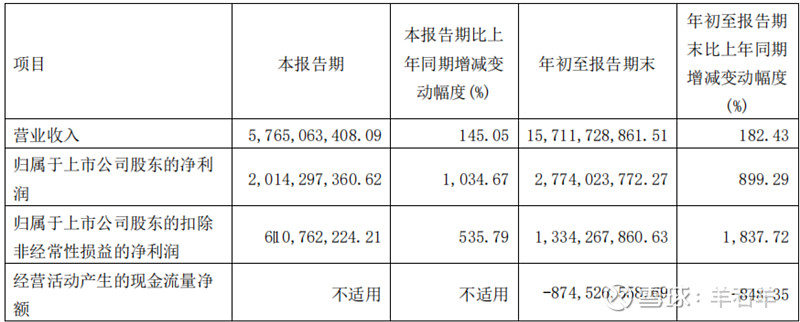

21Q3披露,公司单季度扣非归母净利润为6.1亿元,前三季度总的归母净利润为27.74亿元,其中扣非后净利润为13.34亿元。

由于公司在2021年度,售出了部分杉杉能源的股份,导致非经常性损益较高。因此扣非归母净利润更具有可参考性。

如果以年度扣非业绩预告的下限17.2亿元来计算,单4季度,实现扣非归母净利润3.86亿元。

如果以年度扣非业绩预告中位值18.25亿元来计算,单4季度,实现扣非归母净利润4.91亿元。

如果以年度扣非业绩预告的上限19.3亿元来计算,单4季度,实现扣非归母净利润5.96亿元。

由上可知,公司在21Q4的扣非净利润相比Q3大概率是环比下滑的。

当然这也可能与LCD面板在4季度出货价格下滑导致#偏光片# 价格波动有关,或者其他财务方面的成本开销增加有关。

公司当前总股本为21.43亿股,从扣非净利润来看,公司2021年的每股收益为0.80~0.90元之间。

当前公司股价为26.71元,PE为33.4~29.7倍之间。

个人认为属于合理范围。但是在市场情绪不佳的情况下,还是有一定的下跌空间。

如果假设2022年,杉杉股份能够在石墨化产能提升,降低负极#负极材料# 的成本方面做好努力,按照每个季度6亿元的归母净利润来推算。

那么2022年,公司总的净利润有望达到24亿元。

相比公司当前572亿元的总市值,PE为23.8倍。(具备一定的性价比)

未知因素1,随着新能源负极行业的大规模投产,可能导致毛利率下滑。

未知因素2,偏光片业务是否能够保持一定的竞争优势,继续维持前期的毛利。