#金龙鱼# 如果你走进中国人的厨房,你总能发现几样来自他们公司的消费品。

从最普通的米、面、油,甚至到酱油、醋等调味品,他们的身影无处不在。

这就是大家非常熟悉的“金龙鱼”。

实际上, $金龙鱼(SZ300999)$ 只是一个品牌,公司全称叫做“益海嘉里金龙鱼粮油食品有限公司”。

很多人可能以为,这样一家熟悉中国人,了解国人饮食习惯的企业,肯定是国内企业吧。

但是让人吃惊的是,这家垄断国内小包装油40%企业的控股公司,丰益国际竟然是一家外资企业。

虽然这个企业的创始人,是著名的爱国华侨。

金龙鱼是如何成长为一个粮油巨头的

大家去超市看到一桶桶的小包装食用油,可能已经习以为常,觉得油就应该是装在透明的桶里。

可是回到30年前,国内市场上还没有出现这样的小包装油。

是金龙鱼,于1991 年推出第一瓶小包装油,推动了我国从散装油到小包装油的消费模式变革。

进入 2000 年后,中国餐饮开始向“营养健康”的方向发展,金龙鱼也顺势推出了第二代1:1:1食用调和油。

一个粮油企业,貌似没什么好研发的,但是金龙鱼不仅专注于品牌的建设,对于谷物的研究,也是走在了同行的前列。

他们基于稻米研发的全产业链加工工艺,可以把稻米的价值发挥到最高,不仅能从米糠中萃取稻米油,稻壳还能燃烧发电,发电后的稻壳灰还能做活性炭。

凭借领先的技术优势和强大的研发实力,金龙鱼推出的调和油、稻米油、玉米油均能占据主流市场。

除了油脂品以外,公司还重点布局米、面产品。

通过原先的渠道优势,目前金龙鱼小包装的大米,亦在国内市场占据重要地位。

可以说,金龙鱼的发展历程,就是国人厨房食品的发展过程。

城市化的进程+营养化的追求,给金龙鱼提供了一个快速发展、巨大的国内市场。

短短30年时间,金龙鱼母公司从一个当初几十万元起家的小公司,发展成为年销售额超400亿美元的世界500强公司,可谓是一个奇迹。#

金龙鱼的主营业务

先来看一下,金龙鱼这个上市公司的业务,具体有哪些。

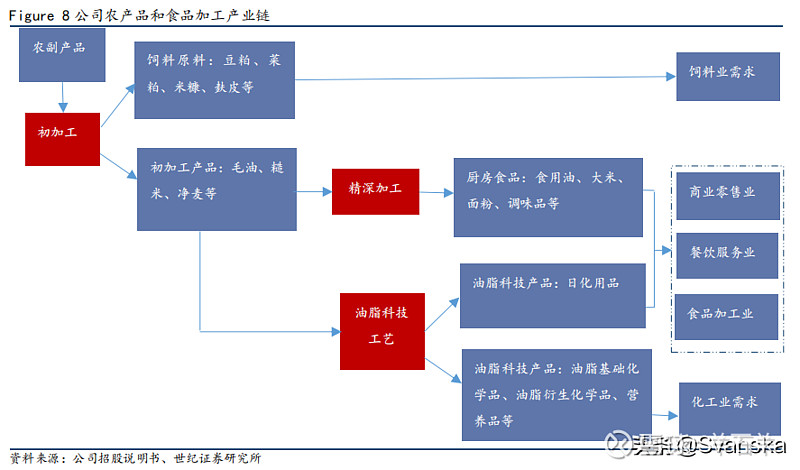

按照大类分,有三类:1、厨房食品;2、养殖业饲料;3、油脂科技

厨房食品包括小包装油、米、面和调味品等。厨房食品在公司总营收中占比 60%以上,且每年保持 10%左右的稳定增长。

2020 年,公司厨房食品业务实现营业收入 1212 亿元,同比增长 11.4%,毛利率为13%。

饲料原料主要包括禽类、猪等养殖用饲料原料,营收增速常年保持在 10%以上。

公司是国内最大的饲料原料供应商之一。

2020 年,随着生猪出栏量的回升,这部分业务营收出现恢复增长。

油脂科技业务,主要是油脂科技产生的日化品。

这三块业务并不是孤立的,而是包含整个油脂产业链里面的各个环节。

但是业务的毛利率都不高,最高的厨房食品毛利也就13%左右。

举个例子,我们日常炒菜用的大豆油,是通过大豆压榨获得的,出油后剩余的豆粕就成了养猪最好的饲料,而副产品脂肪酸和甘油则是可以用来做肥皂、橡胶等日用品的原料。

因此,通过深加工,原本1块钱的大豆,可以产生好几块钱的价值。

金龙鱼还是否值得投资

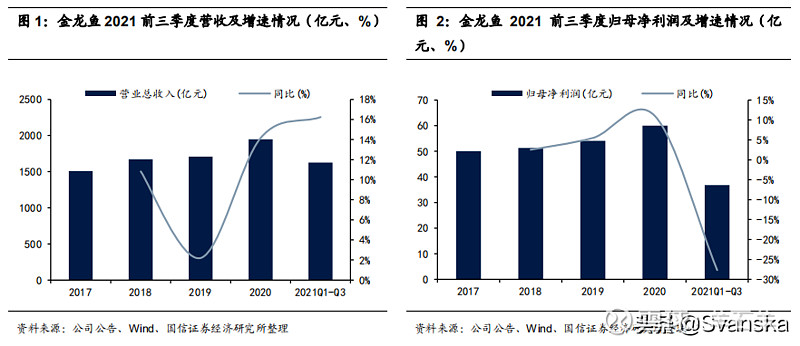

21年前三季度营收同比+16.2%至1627亿元,利润总额同比-18.9%至56.6亿元。

归母净利同比-27.7%至36.8亿元。

另外,公司21年前三季度毛利率为8.75%,同比减少28%;

在原材料价格高涨的背景下,公司的成本压力也很大。

公司营业总收入从 2016 年的 1335 亿元增至 2020 年的 1949 亿元,CAGR 达到 10%。

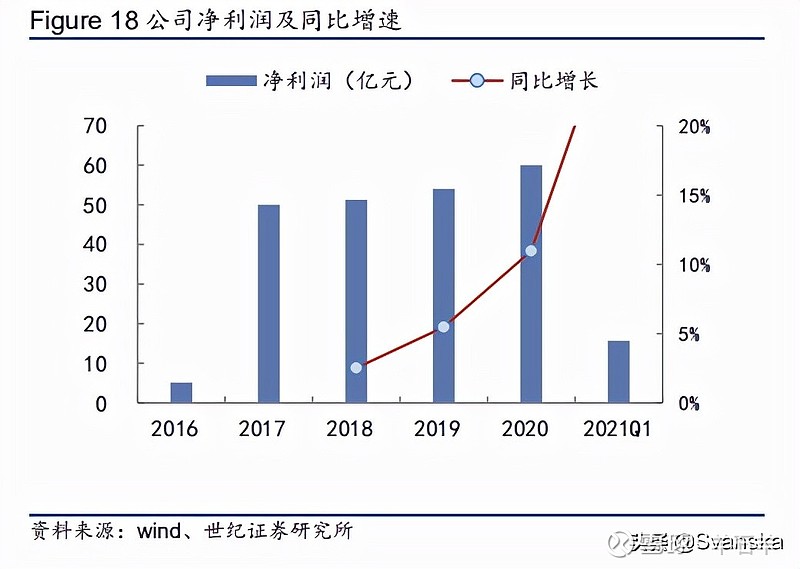

公司净利润从2017年的50亿元上升到2020年的60亿元左右,累计上涨20%。

近几年,公司的净利率常年维持在2%~4%之间,随着原料价格的涨跌,略有变化。

个人认为,国内粮油快速增长的时代已经过去,而且粮油的价格由于受国家管控,利润率都很低。

金龙鱼的未来发展前景

金龙鱼未来有望将食用油小包装化、品牌化的经验成功复制到大米、面粉、调味品等领域。

但是随着我国城市化进程的减缓,以及居民对于健康饮食的重视,油脂类的消费很难再向以前那样快速增长。

甚至还有下滑的趋势。

这就要求公司在做好单品,扩展米、面、调味品市场占有率以外,开拓新的增长空间。

目前公司募投在建 16 个项目,其中 13 个将在 2021-2022 年期间投产,占比为 81.3%。

其中最有看点的是中央厨房项目。

中央厨房简单来讲,是将菜品用冷藏车配送,全部直营店实行统一采购和配送。

预制菜是中央厨房未来商业模式的一种,就是对菜品原料进行前期准备工作,简化制作步骤,只要简单烹饪便能成为一道菜肴,大大方便了高节奏的城市人。

据调查显示,2019 年我国预制菜市场规模只有日本 2004 年家庭户均消费的 5%,发展空间巨大。

金龙鱼目前共有 4 个中央厨房在建项目,分别位于重庆、陕西兴平、河北廊坊、浙江杭州四地。

其中重庆项目主要围绕火锅产业链进行优化组合,杭州项目则是以预制菜为主。

根据研报披露,这块业务未来有望给公司新增300亿左右的产值。

金龙鱼当前总市值3323亿元,动态市盈率67倍,若不是国内粮油龙头的光环加持,我想这样高的市盈率是很难持续的。

目前看来,公司在未来能够实现10%%左右的净利增速就已经非常难得,不足以支撑其现有股价。

以上纯属个人意见,仅供参考,不作为投资建议。