$杉杉股份(SH600884)$ 成立于 1992 年,以服装产业起家,1999年,开始转型进军锂电池材料行业。

2020年收购LG化学的偏光片业务,成为国产“偏光片”龙头。

$三利谱(SZ002876)$ 成立于 2007 年,2017年深圳中小板上市,主营TFT-LCD 偏光片的研发和生产。

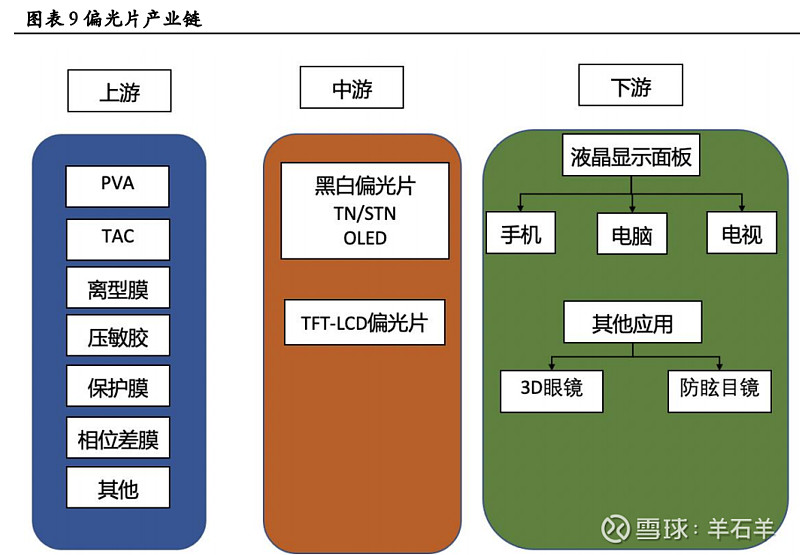

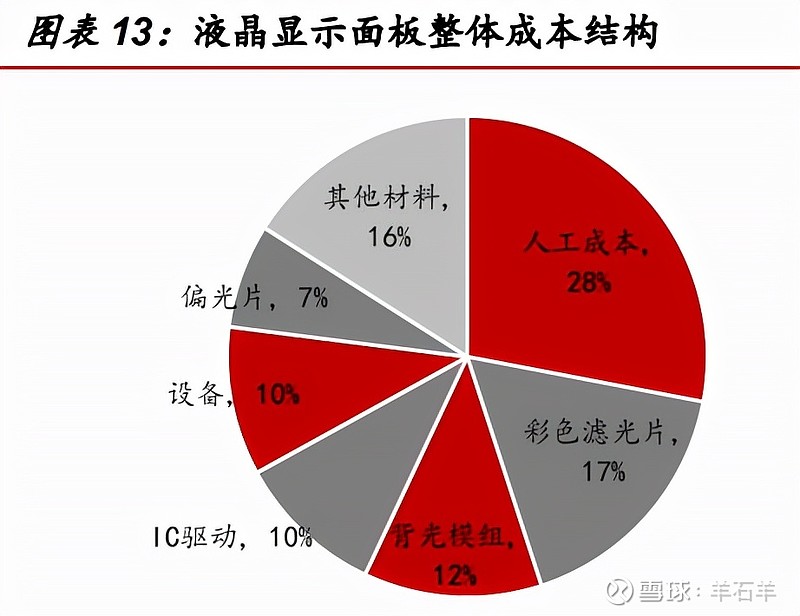

偏光片是我们LCD、LED显示屏里核心的一个组件,在整体 LCD 面板成本中占比达到 7%。

LCD 、LED广泛应用于电视TV、显示器、手机、笔记本电脑、平板等消费类电子产品。

2021年全年,全球LCD TV面板出货面积达到1.75亿平方米。2021年上半年,全球IT面板(包含Monitor、PC、Tablet)出货面积0.25亿平方米,同比增长19.5%。

两家公司的营业规模

杉杉股份于 2021 年 2 月 完成了 LG 化学旗下LCD 偏光片大陆地区业务的收购,目前市场份额约25%,排名全球第一。

2021年Q1~Q3,偏光片业务实现营业收入 75亿元,净利润8.86亿元,净利率11.8%。

三利谱在 2021 年Q1~ Q3 ,实现销售收入 17.6 亿元,净利润2.78亿元,分别同比增长34%和431%,净利率达到15.8%。

净利润的快速增长,主要是因为售价的提升以及规模化量产以后,生产成本的降低。

两家公司的产能对比

杉杉股份,2021年半年报披露,其偏光片产能目前可以达到每年 1.3 亿平方米。

公司目前拥有 8 条偏光片前端生产线,其中 5 条为 2 米以上的超宽幅生产线,是全球超宽幅领域的市场领导者。

其中 2600 毫米超宽幅生产线是全球最大宽幅生产线,产能从 1490 毫米到超大宽幅 2600 毫米均有覆盖,产能规模大,可对应丰富应用。

2021年上半年公司又陆续启动了张家港年产4000 万平方米LCD 用偏光片生产线项目,公司整体产能有望进一步得到提升。

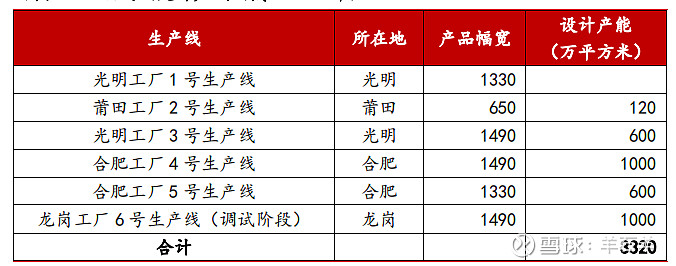

三利谱在2021年内,共有 4 个工厂 6 条生产线,满产产能大约在 3200 万平方米左右。

同时公司在合肥投建 3000 万平米 2500mm 超宽幅产能及车载显示用偏光片产能,未来合计 TFT-LCD 产能超过 6200万平米。

两家公司的核心区别

杉杉股份收购LG偏光片业务后,继承了所有的产线,以及专利,因此在技术积淀上更有优势。

同时,公司以直接销售模式为主,客户包括京东方、LG Display、华星光电、夏普、群创光电等主流液晶面板企业。

2020 年,LG 化学在大尺寸 TFT-LCD 用偏光片的市场份额为 24.1%,在 TV 用偏光片的市场份额为 25%,在显示器的市场份额为 24%,均排名全球第一,其中 65 寸以上占比高达 40%以上。

根据以上数据,可以推测,杉杉股份的产品主要以大尺寸显示用偏光片为主。

杉杉股份目前产能是三利谱的4倍左右,营收也差不多是在4倍。利润率由于TV偏光片的利润更薄,因此三利谱的净利率高于杉杉。

三利谱主要为手机、电脑、液晶电视等消费类电子产品液晶显示屏,汽车电子、医疗器械,以及3D眼镜、太阳镜等提供偏光片产品。

据此推测,三利谱以手机偏光片业务为主,在其2020年年报中披露,商业显示用大尺寸偏光片的目前正在研发,可见这块是它的薄弱点。

三利谱的优势是公司一直是以偏光片研发、生产为主业,通过不断提升产品质量和产能来占据市场空间。

而杉杉股份偏光片业务是今年才开始接手运营,未来新团队及不同文化的磨合是否顺利还待观察。

目前三利谱的动态PE为30倍,而杉杉股份合并报表后,无法单独确认偏光片业务的估值。

如果按照杉杉股份21年偏光片12亿元的净利润预估,给与30倍PE后,这部分的估值将达到360亿元。目前公司总市值为554亿元。