随着美国经济和通胀降温,美联储暂停降息,美债收益率开始走弱,#$#这事很重要!#上海机场# #百润股份# #重磅信号!美联储再度暂停加息步伐#

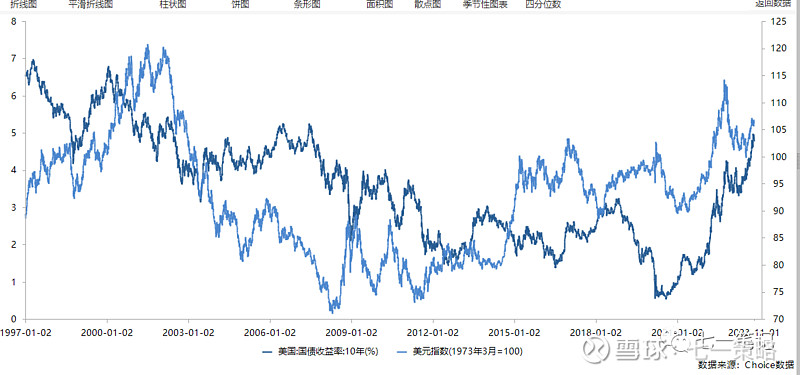

美债是全球无风险收益资产标杆,向来同风险资产价格负相关,本轮美债收益率是2021年二月份开始上行的,沪深300也是同期见顶的,反之美债近期有见顶趋势,沪深300也开始企稳。(如图)

大体逻辑和传导机制是这样的:

1.美国本土经济增速较强,以及美联储加息,导致资金成本上涨。美债收益率上涨,意味着无风险收益率上涨,此时资金会从风险资产转入定期存款。

2.假设A国之前无风险收益率是3%,美元是1%,那么资金长期会选择A国资产,因为除了利差之外,经济增速增长会带来资金流入,本币也会升值。

后来A国收益率保持3%,美国陡增到5%,那原本的逻辑完全不存在的,只要是个理性人就会选择抛售A国资产,换成美元,路径大概是这样:抛售资产-卖出A货币买入美元-进入美国货币市场获得固定利息。(所有衍生品和组合万变不离其宗,基础逻辑都一样)

以上这个过程会有三个影响,1.资产价格下跌,2.本币价格下跌,3.美元升值,美元回流。

难道A国酒没办法了?只能任由资金流动?办法是有的,但是操作起来难度很大的。

办法1:提升利率,降低利差,这会缩小利差,但是会遏制国内投资和经济,如果A国和美国同周期则可以,都可以通过提高利率拉降低通胀。

办法2:适当对冲,尽可能提高增长率,理论上讲,短期贬值会有利于出口,如果本国本身经济又能保持一定增速,则对美国利率敏感度会降低.(但也有影响)

老实讲,在当前这个体系下,多少要给割一刀。只是深浅不同。

分析问题一般要配上时间框架,短期驱动短期影响,长期因素长期影响,美债收益率就是长期因素,势大力沉。

A股过去两年的熊市,根本因素有两个,1.双发利差快速扩大,资金流动。2.国内增长率降低。IPO也是一个因素,但是不是主要影响。

目前这两个因素拐点均到了,因此长期上,方向上市场底部是能确认的(经济三季度开始回暖,美债收益率见顶)但是能以什么速度上涨,主要看资金流入速度,要观察。

值得注意是的,市场的结构和风格也可能会产生变化。

过去两年,因为指数趋势下跌,市场没有足够的流通性支撑行业走上行趋势,因此长期持股的回报率很差(无论是价值投资和成长股投资)

在这种环境下大家也不得不去参与炒作,抱团小盘股。

假设说未来美债收益率真的持续回落,资金再次回归风险资产,则绩优股,价值股可能会走出上行趋势(跌得久),此时可能长期持股策略比之前收益率好一些。

简言之,此时应该多关注超跌的行业龙头和绩优股,成长股。