严重低估的冷门标的

近期的重点一直都在小股票上,核心资产中除了白酒我被征服之外,其他都不感冒。额外说一句,白酒是真的好,我承认我对白酒一直都有偏见。但是白酒过去的业绩证明了:在销量持续走低的情况下,提价更快,导致白酒整体市场仍然稳健增长。头部的“茅五泸”本质上单价是“货币化”的(所谓的货币化,可以理解成金融属性,类同于M2增速)。不过,如果M2的逻辑不在的话,白酒也可能杀估值。

回归正题。消费电子的估值都不高,20X的一抓一大把。消费电子的一大坏处是跟踪起来有难度,比如各个企业的订单一般都比较难获取到信息。不过根据我的经验,有时候消费电子股票的做法是“抓大放小”+赔率思维。在合适的估值下,只要大逻辑在,一般长线都没有太大问题。

春秋电子恰好是消费电子(准确地说是笔电)领域赔率比较高、远期成长空间明确、行业竞争格局不错的公司,这三大逻辑从长线来看都是说得通的。

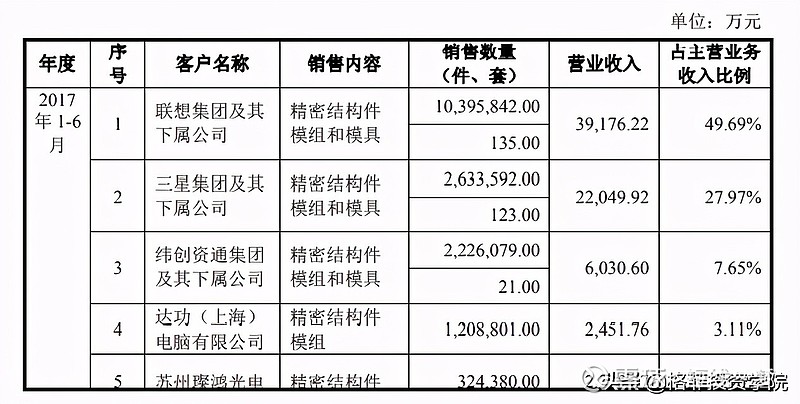

春秋电子的主要产品是笔记本电脑结构件,A股可比公司之前一直是胜利精密,最近又新上市了个英力股份。春秋电子之前一直主力供货联想+三星。从招股书中披露的占比来看,联想+三星大概占到了收入的超过75%,从当前的收入来看,预期这一比例没有明显的改变。也就是说,公司深度绑定了最大的大腿联想集团,而联想的市占率长期稳定在25%左右。

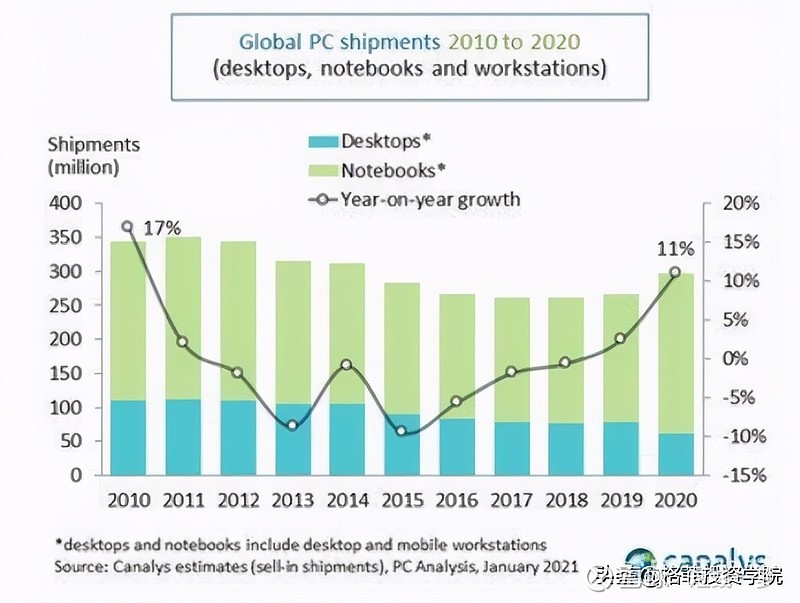

虽然联想一直被大家诟病,但是销量不会说谎啊!联想的2020年市占率为24.50%,与第二惠普的22.8%和16.9%差距也不大。

整个笔电行业,春秋电子的市占率从刚上市时的6%,到2020年估算下来已经达到了4700/23510=20%的水平,在笔记本电脑增量近乎停滞的情况下实现了近乎翻倍的增长,而且本身竞争激烈的情况下杀出来的,格局应当更加稳固。这也算是间接证明了公司一定程度上是优秀的,只是赛道比较苦逼。

消费电子的逻辑,要么是量,要么是价。如果我把春秋电子也按照这个逻辑框架拆分出来,收入=市场容量×市占率×价格,那么春秋电子的看点主要在市占率上(量)。

先说”价“这一因素。笔电结构件本身没有太大的材料、工艺上的突破,不像手机端,可能会有塑料-金属-玻璃+陶瓷的材料革新,笔电本身是塑料-金属的过程,而且金属的渗透率已经大为提升,暂时看不到价端提高的逻辑。这一点从春秋电子历年结构件的单价也能略知一二:上市以来并没有明显提升。

再说量端。量=市场容量×市占率。笔电的出货量2020年出现了11%的增长,但是这仅仅是因为疫情期间居家办公需求提升所致,仅为短期因素,长期我并不看好行业端出货量的提升。因此春秋电子只能走市占率提升的逻辑了。

之所以看好春秋电子提升的原因,主要在于新客户和新行业的扩张。

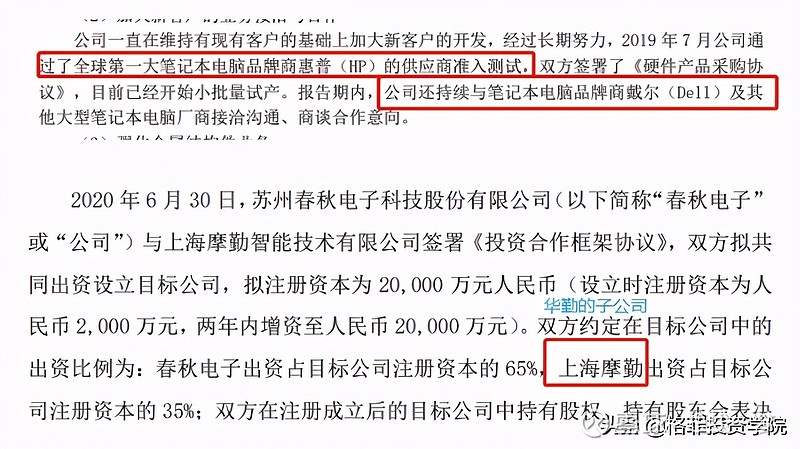

先说说笔电行业新客户的拓展。除了联想,公司已经在年报中披露了惠普和戴尔的合作意向。目前惠普仅仅是小批量阶段,戴尔仅仅处于接洽阶段,但是假如真正大批量供货,那么空间巨大。除此之外,公司还披露了与华勤的合作情况。华勤作为小米、华为的代工企业,后续在这两家企业上还有可能有增量:

按照远期空间测算下:2020年联想出货量达到了约7263万台,占据着四分之一的市场;惠普紧随其后,出货量为约6760万台,占据22.8%的市场;戴尔则以5030万台位列第三。假定华为出货600万台,其他企业300万台。由于进厂认证可能需要2-3年才能形成批量供货,公司2019出货4700万台,假定75%为三星和联想,则对应3500万台。站在2022年,假定公司给联想出货量为4000万台,惠普、戴尔占比提升至30%,则合计对应新增3500万台,华为出货占比30%按照1000*30%=300万台计算,其他厂商合计仍然1000万台,加总得总出货量8800万台,相比2019年收入有翻倍的量!这仅仅是笔电结构件领域。

在非笔电领域,公司也进行了布局。比如新能源汽车结构件领域,公司2020年6月投资了马鞍山恒精,按照公司的披露,马鞍山恒精是一家经营设计、制造和销售制动盘FNC 热处理的公司,是布雷博(南京)制动系统有限公司的战略供应商,为其专业提供新能源汽车制动系统 FNC 热处理注技术。布雷博(南京)制动系统有限公司主要为特斯拉、奔驰、宝马等汽车生产商提供制动系统。这一块虽然没法计算,但是可能属于超预期的部分!公司本身也披露了规模巨大的扩产计划,恰好与上面的计算相吻合。2017年至2020年单固定资产就从1.7亿新增至9亿,截止Q3在建工程2.69亿,都是笔电结构件的扩产,大概率是为后续进入DELL和HP做准备的!

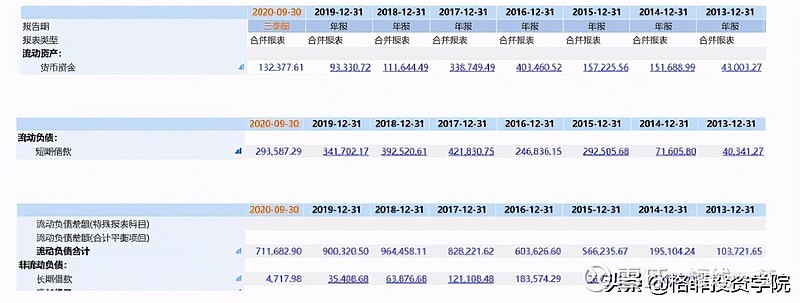

值得一提的是,这个行业其实规模做大并不难,但关键的是负债率要控制,专注主业。同行业的胜利精密(现在已经是*ST胜利了)之所以大幅亏损,重要的原因是连续大额并购且偏离原有的主业,资金周转困难。我们可以从胜利精密的报表中窥知一二:从2015年-2017年,资金都比较紧张,但是2018年当年就已经明显货币资金大幅低于短期+长期借款了,这还不包括其他类负债和报表外负债。所以对于春秋电子,我们需要密切观察它是否负债率有恶化的迹象。目前来看现金仍然比较紧张,公司已经在考虑定增投入了。如果定增5个亿能够到账,那么现金压力将会小不少。

赔率非常合适!按照2020年公司2.5亿净利润估计(这里面包含了大量的汇兑损益),当前的估值仅20X,虽然预期2021年增速要下降,但是毕竟DELL和HP的空间摆在这里,远期2023年看到收入翻倍,由于部分公司工厂仍需爬坡,可预期的是稳态毛利率一定高于现阶段的毛利率。预期2023年收入45亿,净利率从2019年的7.7%提升至均衡状态的9.5%(比2016年略低),之所以这样测算是因为2016年没有产能扩建,新增产能带来的折旧影响小,属稳态状况,且汇率不再影响利润。预期2023年净利润4.3亿,按照优秀消费电子企业35X估值对应150亿市值,按15%折现到今年,对应当前估值100亿左右,目前被大大低估!因此我认为这家公司可以看得更远一点,而不是纠结于核心资产和低估小票的风格问题。