摘要

1、上周主要变化:(1)中国11月累计固定资产投资同比增长5.2%,高于预期5.19%,11月工业增加值6.20%,比10月加快1.5个百分点;(2) 美国第三季度GDP环比折年率为2.1%,高于前值2.0%。(3)云铝股份完成非定向增发26亿元,其中中国铝业认购3.14亿股云铝股份,折合人民币12.9亿元。

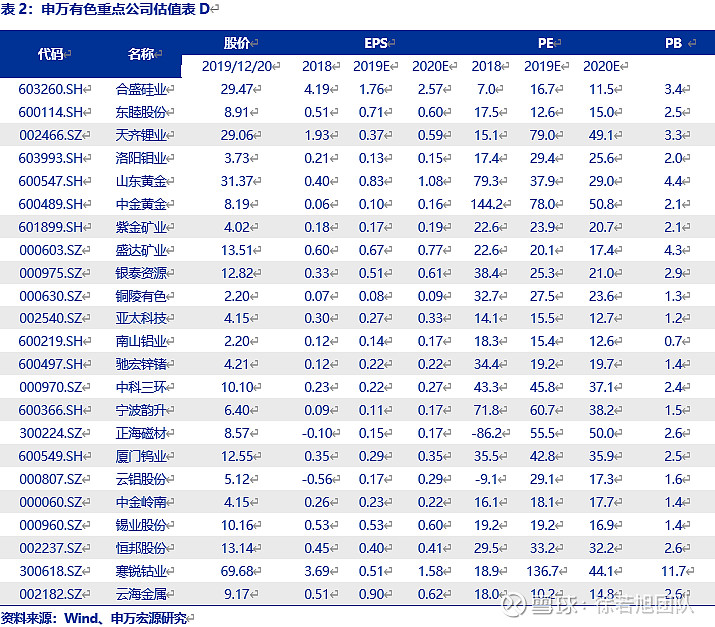

2、投资建议:基本金属板块建议继续关注云铝股份、云铜铜业、紫金矿业,中期黄金仍是最确定的投资机会。11月规模以上工业企业增加值创5个月来新高,房地产竣工维持较高水平,基建持续发力,拉动下游需求增长。供给端当前铜板块处于库存低位,铜冶炼加工费位于边际成本附近,预期明年供给增速有限,12月在经济需求回暖和预期向好的加持下继续看好铜价上涨,建议关注云南铜业、紫金矿业。中美达成第一阶段贸易协议,但未来中美关系不确定性犹存,且美国制造业、投资呈现疲态,中期黄金仍是有色板块中最确定的投资机会,给予龙头公司山东黄金“买入”评级;预计2019年归母净利润25.67亿元,考虑未来金价潜在上涨,我们预计山东黄金本轮市值高峰将接近1500亿元(其余建议关注中金黄金,恒邦股份);暂时维持金价本轮上涨高点1800美元/盎司左右的观点,时间点在2020年一季度。钴板块,嘉能可供给端收缩将导致2020年钴由过剩转为短缺。需求端,明年5G手机的投产和新能源汽车生产恢复将拉动钴需求触底回升;建议关注高弹性标的寒锐钴业(2019归母净利润1.37亿元,PE132.8倍)、价值股洛阳钼业(2019/2020净利润27.42亿/31.46亿,PE29.6X/25.8X,PB2.0倍);锂板块,待锂价到达底部区域(电池级碳酸锂价格跌到5-6万元/吨),供给超幅收缩后(最快半年后),可关注天齐锂业(2019/2020净利润4.2亿/6.76亿,PE75.4X/46.8X ,配股仅募集30亿远低于市场预期,现金流压力并未消除);短期市场对碳酸锂触底回升预期强烈,但我们认为仍需等待行业供需和价格逐步验证,当前不确定性仍然很高。其余小金属方面,合盛硅业高ROE产能快速扩张提供持续成长性,预计2019/2020归母净利润16.55亿/24.14亿,对应PE 15.9倍/10.9倍,给予“买入”评级。

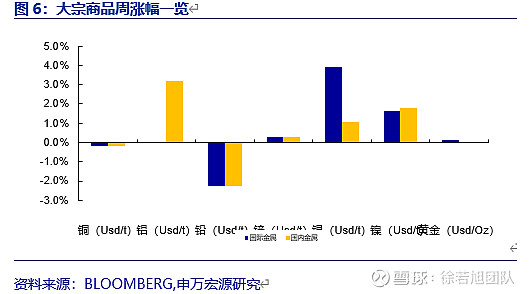

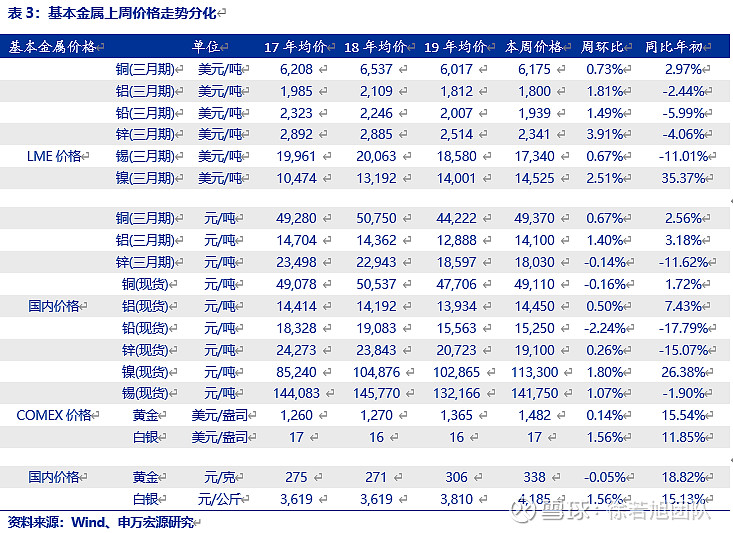

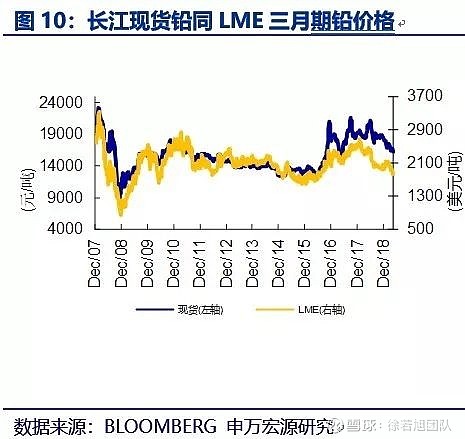

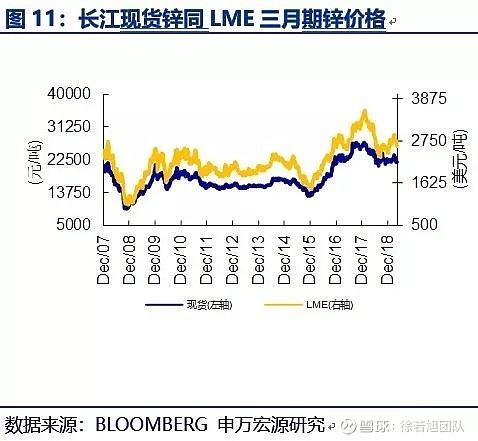

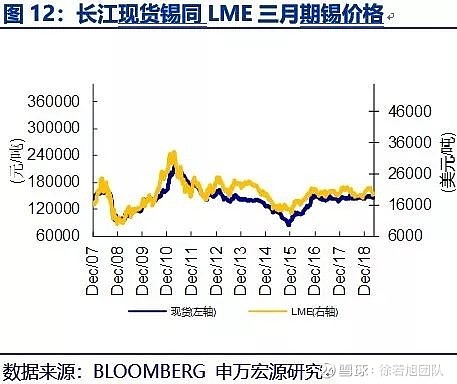

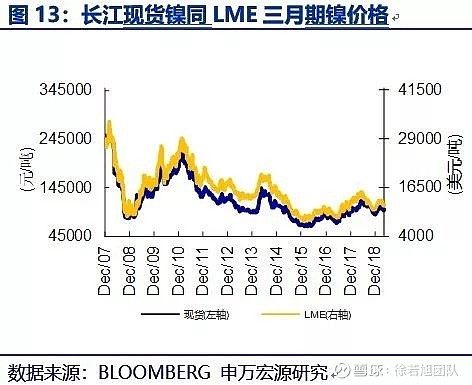

3、上周大宗商品价格涨跌互现,贵金属上涨。国际基本金属价格上涨,LME三月期铜、铝、铅、锌、锡、镍分别上涨0.73、1.81%、1.49%、3.91%、0.67%、2.51%。贵金属方面, COMEX黄金上涨0.14%,COMEX白银上涨1.56%。国内基本金属现货涨跌互现,除SHFE铜、铅分别下跌-0.16%、-2.24%外, SHFE铝、锌、镍、锡分别上涨0.5%、0.26%、1.80%、1.07%。国内贵金属:沪金下跌-0.05%,沪银上涨1.56%。

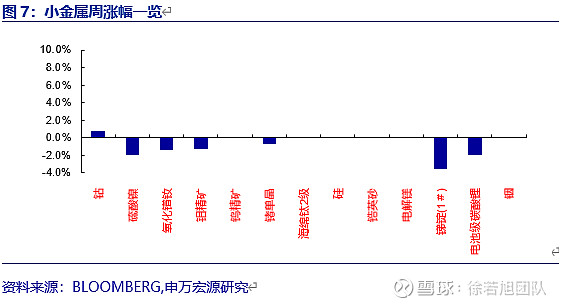

4、电解镁价格不变,稀土价格上涨。上周电池级碳酸锂均价5.1万元/吨,较上上周价格下跌1000元/吨;氢氧化锂均价上周5.750万元/吨,较上上周价格持平。电解镁上周报价15050元/吨,较上上周价格持平。钴报价26.60万元/吨,较上上周价格上涨2000元/吨。上周长江现货金属硅均价为1.27万元/吨,较上上周价格持平;钨精矿价格为8.7万元/吨,较上上周价格持平;氧化镨钕对外报价28.55万元/吨,较上上周价格下跌4000元/吨;氧化镝174.0万元/吨,较上上周价格上涨2万元/吨;氧化铽351.5万元/吨,较上上周价格上涨2万元/吨。。

1.投资建议:

12月继续看好基本金属,中期黄金投资确定性高

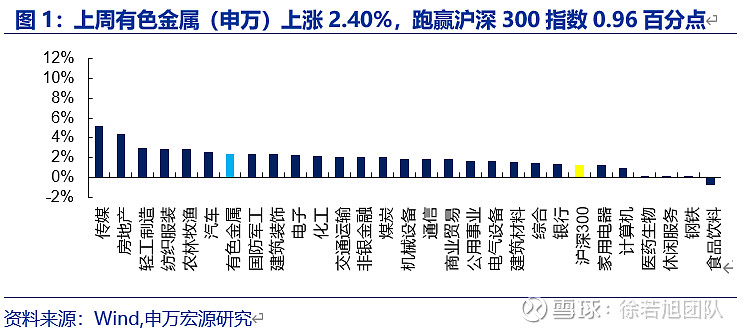

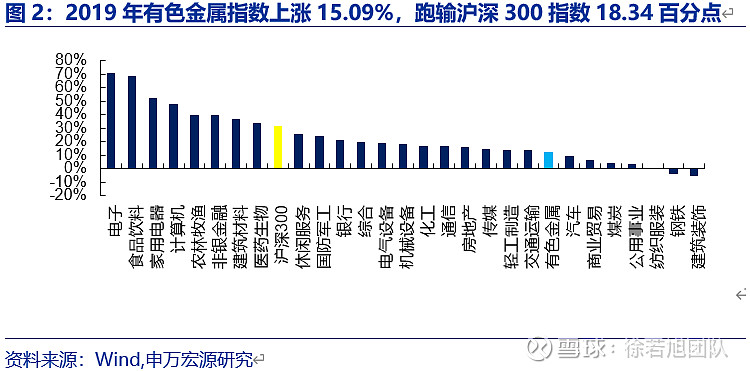

上周有色金属(申万)上涨2.40%,跑赢沪深300指数0.96个百分点;2019年有色金属指数上涨15.09%,跑输沪深300指数18.34个百分点。

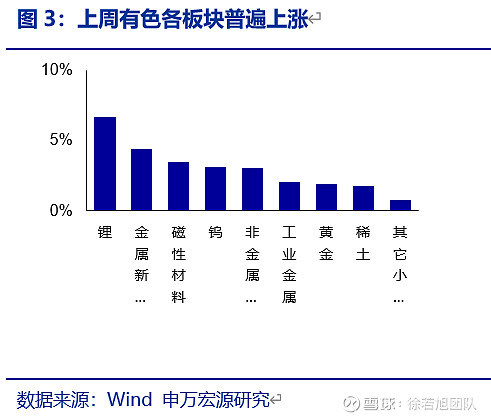

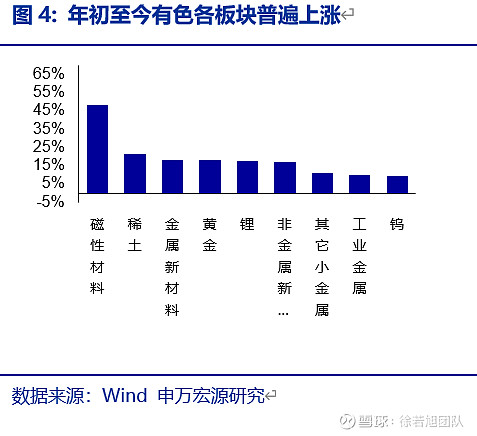

上周磁性材料上涨3.50%,工业金属上涨2.03%,非金属新材料上涨3.07%,黄金上涨1.92%,锂上涨6.67%,稀土上涨1.77%,金属新材料上涨4.43%,其他小金属上涨0.75,钨上涨3.12%。年初至今,磁性材料上涨47.92%,工业金属上涨10.01%,非金属新材料上涨17.03%,黄金上涨17.82%,锂上涨17.69%,稀土上涨21.54%,金属新材料上涨18.23%,其他小金属上涨11.20%,钨上涨9.33%。

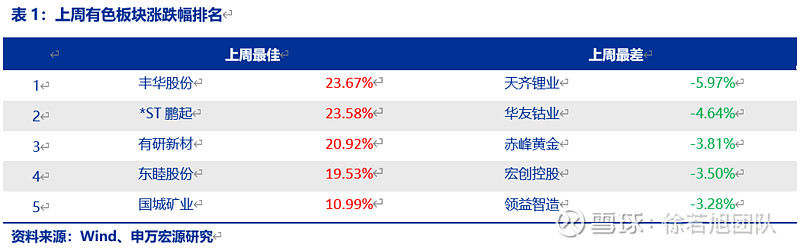

上周涨幅较大的股票中,2019年12月20日,东睦新材料集团股份有限公司控股子公司东睦(天津)粉末冶金有限公司收到了天津市科学技术局、天津市财政局、国家税务总局天津市税务局联合颁发的《高新技术企业证书》,证书编号为GR201912000111,有效期为三年,公司自通过高新技术企业认定后连续三年内可享受高新技术企业的相关税收优惠政策,即按15%的税率缴纳企业所得税;为充分利用公司闲置资金,进一步提高资金使用效率,根据公司第九届董事会第三次会议审议通过的《委托理财管理制度》,在保持理财产品风险可控的前提下,经公司财务部门反复比较及兼顾产品的安全与收益后,拟购买中国建设银行低风险理财产品。

上周主要变化: (1)中国11月累计固定资产投资同比增长5.2%,高于预期5.19%,11月工业增加值6.20%,比10月加快1.5个百分点;(2) 美国第三季度GDP环比折年率为2.1%,高于前值2.0%。(3)云铝股份完成非定向增发26亿元,其中中国铝业认购3.14亿股云铝股份,折合人民币12.9亿元。

投资建议:国内需求企稳,商品价格有望回升,3-6个月内仍然最看好黄金。

基本金属板块建议继续关注云铝股份、云铜铜业、紫金矿业,中期黄金仍是最确定的投资机会。11月规模以上工业企业增加值创5个月来新高,房地产竣工维持较高水平,基建持续发力,拉动下游需求增长。供给端当前铜板块处于库存低位,铜冶炼加工费位于边际成本附近,预期明年供给增速有限,12月在经济需求回暖和预期向好的加持下继续看好铜价上涨,建议关注云南铜业、紫金矿业。中美达成第一阶段贸易协议,但未来中美关系不确定性犹存,且美国制造业、投资呈现疲态,中期黄金仍是有色板块中最确定的投资机会,给予龙头公司山东黄金“买入”评级;预计2019年归母净利润25.67亿元,考虑未来金价潜在上涨,我们预计山东黄金本轮市值高峰将接近1500亿元,给予“买入”评级(其余建议关注中金黄金,恒邦股份);维持金价本轮上涨高点1800美元/盎司左右的观点。基础金属方面,全球铜铝产量因罢工、减产出现下滑;预计四季度国内在逆周期政策提振下需求平稳,看好基本金属价格企稳回升。钴板块,嘉能可供给端收缩将导致2020年钴由过剩转为短缺。需求端,明年5G手机的投产和新能源汽车生产恢复将拉动钴需求触底回升;建议关注高弹性标的寒锐钴业(2019归母净利润1.37亿元,PE132.8倍)、价值股洛阳钼业(2019/2020净利润27.42亿/31.46亿,PE29.6X/25.8X,PB2.0倍);锂板块,待锂价到达底部区域(电池级碳酸锂价格跌到5-6万元/吨),供给超幅收缩后(最快半年后),可关注天齐锂业(2019/2020净利润4.2亿/6.76亿,PE75.4X/46.8X ,考虑潜在70亿配股摊薄)。其余小金属方面,合盛硅业高ROE产能快速扩张提供持续成长性,预计2019/2020归母净利润16.55亿/24.14亿,对应PE 15.9/10.9倍,给予“买入”评级;另外东睦股份2019年下半年业绩同比跌幅持续收敛,收购华晶是颇为优异的华为供应商,给予“买入”评级

新能源钴板块,嘉能可供给端收缩将导致2020年钴由过剩转为短缺。需求端,明年5G手机的投产和新能源汽车生产恢复将拉动钴需求触底回升;建议关注高弹性标的寒锐钴业(2019归母净利润1.37亿元,PE132.8倍)、价值股洛阳钼业(2019/2020净利润27.42亿/31.46亿,PE29.6X/25.8X,PB2.0倍)。

新能源锂板块,未来半年我们认为供应仍然过剩,待锂价到达底部区域(电池级碳酸锂价格跌到5-6万元/吨),供给超幅收缩,可关注天齐锂业(2019/2020净利润4.2亿/6.76亿,PE75.4X/46.8X ,考虑潜在70亿配股摊薄)。

其余小金属方面,合盛硅业公司高ROE产能快速扩张提供持续成长性,预计2019/2020归母净利润16.55亿/24.14亿,对应PE 15.9/10.9倍,给予“买入”评级。

基本金属方面,当前宏观需求平稳并出现回暖迹象,逆周期政策发力对冲经济下行,制造业基建投资和地产竣工看四季度金属需求环比改善较为确定,对后续基本金属价格整体将有一定支撑,可底部逐步关注电解铝和铜。

另外长期看好东睦股份(2019年下半年业绩同比跌幅持续收敛),给予“买入”评级。

2.中国11月失业率5.1%,基本金属普遍上涨

2.1 中国11月失业率5.1% 城镇就业人口从新增

1-11月份,全国城镇新增就业1279万人,完成全年目标任务的116.3%。11月份,全国城镇调查失业率为5.1%,其中25-59岁人口调查失业率为4.6%,31个大城市城镇调查失业率为5.1%,均与上月持平。全国企业就业人员周平均工作时间为46.7小时,同比增加0.5个小时。

2.2 基本金属普遍上涨,贵金属普遍上涨

上周大宗商品价格上涨,贵金属价格上涨。国际基本金属价格上涨,LME三月期铜、铝、铅、锌、锡、镍分别上涨0.73、1.81%、1.49%、3.91%、0.67%、2.51%。贵金属方面,COMEX黄金上涨0.14%,COMEX白银上涨1.56%。

国内基本金属现货涨跌互现,除SHFE铜、铅分别下跌-0.16%、-2.24%外, SHFE铝、锌、镍、锡分别上涨0.5%、0.26%、1.80%、1.07%。国内贵金属:沪金下跌-0.05%,沪银上涨1.56%。

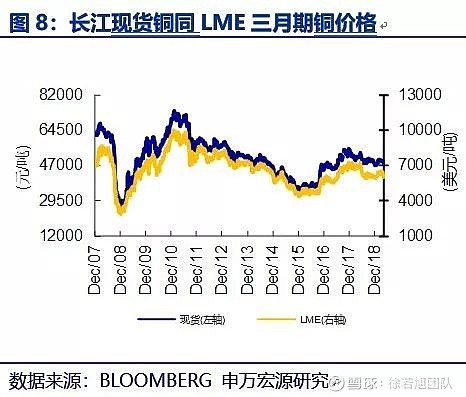

铜:海外铜矿连续发生罢工导致铜矿供给受冲击。周一加拿大泰克资源旗下智利一铜矿工会宣布罢工,墨西哥集团位于美国Asarco矿举行罢工,周三智利安托法加斯塔Antucoya铜矿开始罢工。此外,9月22日五矿资源五矿资源Las Bambas矿由于遭到抵制使得运输受到阻碍。菲律宾OceanaGold的Didipio矿由于环境原因导致关闭。总的来算,合计约74万吨产能受到影响,占到全球铜产能的3.5%。预计今年铜供给同比下降2%。

冶炼端,全球冶炼铜产能依然处于快速扩张阶段,产能远高于矿端增量,主要新增产能来自中国,铜矿呈现供不应求的局面,这将使得RC/TC下降。上半年尽管冶炼企业的产能新增,但它的产出放缓,主要因为今年上半年山东的冶炼企业大检修,产量影响非常明显下半年检修更多是传统大型企业,这些大型企业的检修检修月份相对来说比较固定,属于正常检修计划,对产生的影响相对较小。本月CSPT在上海召开,敲定四季度TC66美元/吨,较3季度55美元/吨涨20%,率高于市场预期。10月江铜及铜陵有色将陆续开始计划检修粗炼。

废铜方面,2019年1-6月废铜进口总量86万吨,废铜进口逐步缩减,以实现到2020年废物固体为零的举措。上半年由于企业存在抢进口效应,目前废铜进口和去年比仍有小幅增长。根据SMM咨询,四季度废铜批文公布仅为三季度的17%,废铜供应缩水,减少供给。

需求端,2019年基建需求同比显著改善,但汽车行业仍呈现低迷态势,但跌幅开始收窄。随着房地产施工和竣工的推进,铜需求将保持0.5% 左右水平增长。

铜价预测:中期,我们认为铜行业进入2-3年震荡周期,未来对铜价维持震荡的看法,LME铜价运行区间在5000-7500美元/吨,2019年价格中枢较2018年下降约5%,四季度铜价企稳小幅回升。

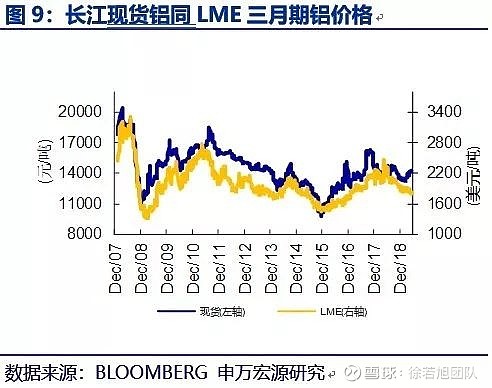

铝:铝供应端新增产能缓慢投产,新增产能主要集中在云南、广西和内蒙古地区,预计产能投放在5月以后逐渐体现。在现行价格下,我们预计2019年新增产能156万吨,减产48万吨。需求端,随着下游特高压、汽车行业同比回暖,我们预计电解铝消费需求增速与去年持平,同比增长1%,全年国内电解铝供需短缺20-30万吨。

短期:我们认为电解铝价格企稳回升,预计沪铝主力合约运行区间13900-14200元/吨。供给端缓慢投产,库存继续回落,方向上的确定仍然在于消费回暖的证实或证伪。随着氧化铝价格回升,短期电解铝价格有支撑。

锌:需求端,国内逆周期调节加大了对基建的支持力度,但未来房地产的走弱预期,使得下游锌消费难言乐观。供给端,全球高成本锌矿企业生产仍未看到主动边际收紧的迹象,但短期精炼锌累库幅度低于市场预期延缓了锌价的下跌。中期,如果宏观消费没有出现大的逆转,我们预计10月锌价中性偏悲观。

3.电解镁价格不变, 稀土价格上涨

上周电池级碳酸锂均价5.1万元/吨,较上上周价格下跌1000元/吨;氢氧化锂均价上周5.750万元/吨,较上上周价格持平。电解镁上周报价15050元/吨,较上上周价格持平。钴报价26.60万元/吨,较上上周价格上涨2000元/吨。海绵钛2级均价7.8万元/吨,较上上周价格持平。硫酸镍最新成交均价2.43万元/吨,较上上周价格下跌500元/吨。2018年确定性的锂盐供给增量约5万吨(其中盐湖1万吨,澳洲矿石3万吨,其他海外生产商1万吨),基本能弥补需求的增长。

轻稀土方面,氧化镨钕对外报价28.55万元/吨,较上上周价格下跌4000元/吨;中重稀土方面,氧化镝174.0万元/吨,较上上周价格上涨2万元/吨;氧化铽351.5万元/吨,较上上周价格上涨2万元/吨。

其他小金属方面,钨精矿价格为8.7万元/吨,较上上周价格持平。国内锆英砂价格为1.12万元/吨,较上上周价格持平;锆英砂价格自2016年4月份以来以上涨趋势为主,而Iluka从2019年第二季度开始,将锆英砂的参考价格将从1230美元/吨上调至1410美元/吨,该价格有效期为6个月;总体而言锆英砂库存少,供应依旧紧张。上周45%纯度钼精矿均价1540元/吨度,较上上周价格下跌20元/吨。目前钼精矿库存水平处于低位,钢铁需求同比向好刺激涨价,预计钼精矿价格仍将保持强势。上周长江现货金属硅均价为1.27万元/吨,较上上周价格持平。2018-2020年金属硅供需关系趋于紧张。光伏需求和出口驱动2019年金属硅价格有望上涨至1.3-1.4万元/吨。

4. 金属价格及库存变化

附图:

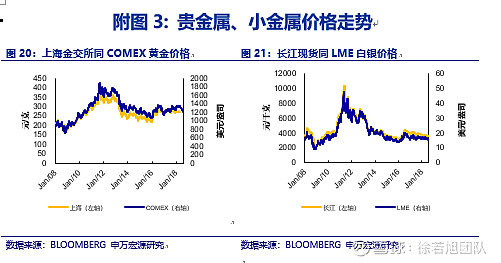

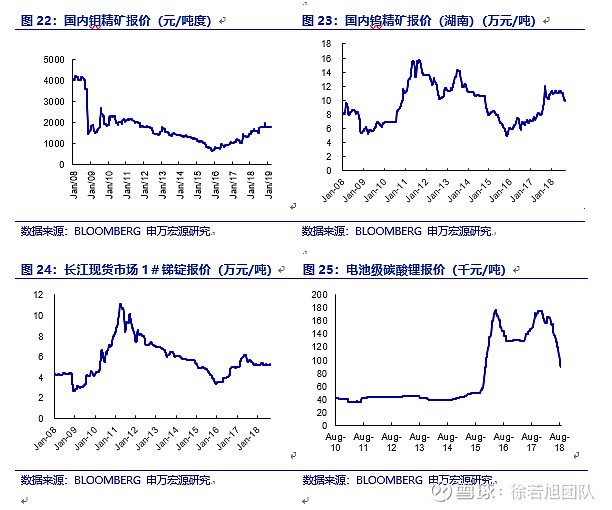

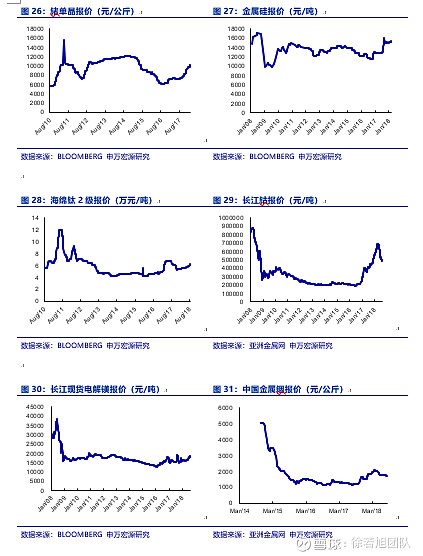

附图1: 基本金属价格走势

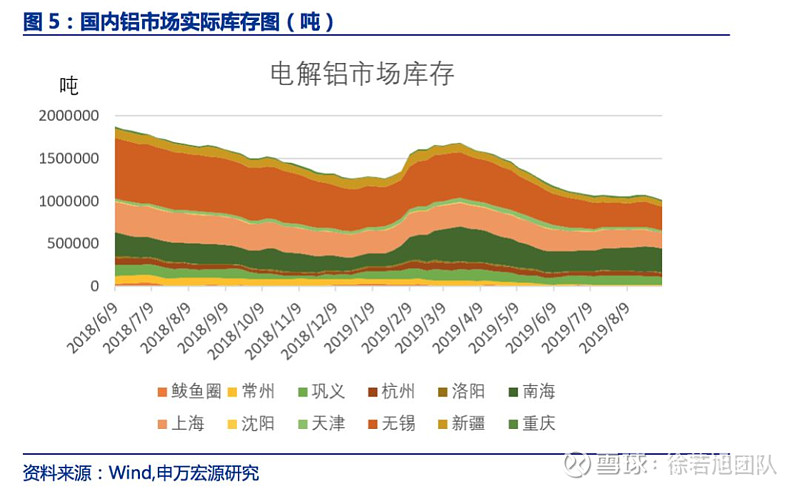

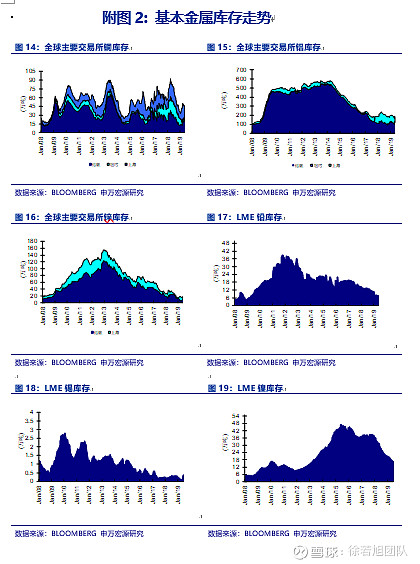

附图2: 基本金属库存走势

信息披露

证券分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

与公司有关的信息披露

本公司隶属于申万宏源证券有限公司。本公司经中国证券监督管理委员会核准,取得证券投资咨询业务许可,资格证书编号为:ZX0065。本公司关联机构在法律许可情况下可能持有或交易本报告提到的投资标的,还可能为或争取为这些标的提供投资银行服务。本公司在知晓范围内依法合规地履行披露义务。客户可通过compliance@swsresearch.com索取有关披露资料或登录网页链接信息披露栏目查询从业人员资质情况、静默期安排及其他有关的信息披露。

机构销售团队联系人

上海 陈陶 021-23297221 18930809221 chentao@swsresearch.com

北京 李丹 010-66500610 18930809610 lidan@swsresearch.com

深圳 胡洁云 021-23297247 13916685683 hujy@swsresearch.com

股票投资评级说明

证券的投资评级:

以报告日后的6个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下:

买入(Buy):相对强于市场表现20%以上;

增持(Outperform):相对强于市场表现5%~20%;

中性 (Neutral):相对市场表现在-5%~+5%之间波动;

减持 (Underperform):相对弱于市场表现5%以下。

行业的投资评级:以报告日后的6个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下:

看好(Overweight):行业超越整体市场表现;

中性 (Neutral):行业与整体市场表现基本持平;

看淡 (Underweight):行业弱于整体市场表现。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。申银万国使用自己的行业分类体系,如果您对我们的行业分类有兴趣,可以向我们的销售员索取。

本报告采用的基准指数:沪深300指数

法律声明

本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司网页链接网站刊载的完整报告为准,本公司并接受客户的后续问询。本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联络人,承担联络工作,不从事任何证券投资咨询服务业务。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主作出投资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资损失,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向申万宏源客户中的专业投资者及风险承受能力为C3、C4、C5的普通投资者,请勿对本订阅号推送信息进行任何形式的转发、转载行为。若您并非申万宏源客户中的专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何推送信息。

本订阅号受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

研究团队

有色金属团队:

徐若旭(13801890127)

王宏为(18801784277)

史霜霜(13120721885)

关注申万宏源,开启投资新时代!