申万宏源有色

2019年9月3日

欢迎交流:

徐若旭(13801890127)

王宏为(18801784277)

史霜霜(13120721885)

中报业绩略低预期,钴价格有望持续回暖

本期投资提示

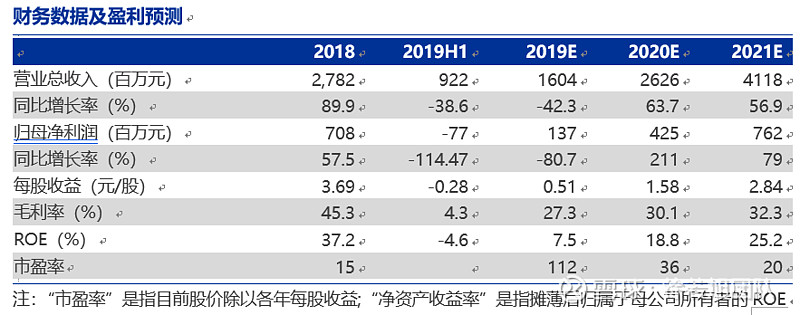

2019年中报业绩略低预期。2019年营业收入9.22亿元,同比-38.6%,归母净利润-0.77亿元,同比-114.47%,业绩同比大幅下滑主要由于钴系列产品价格大幅下跌导致毛利率大幅下滑,2019H1电解钴均价28.7万元/吨,2018年电解钴均价54万元/吨,2019年中报钴业务毛利率为-4.47%,同时钴价格跌至库存成本线以下导致公司计提存货减值0.47亿元。2019年上半年经营活动产生的现金流量净额为2.74亿元,现金流状况良好。

公司扩产方面,刚果金5000吨电解钴延后至2020年初投产:公司目前拥有5000金属吨氢氧化钴、1500吨钴粉、1万吨电解铜产能,在建3000吨钴粉产能计划2019年8月投产,刚果金的2万吨电解铜项目预计2019年底建成,5000吨电解钴项目计划2020年初建成,建成后公司将拥有5000金属吨氢氧化钴、5000吨电解钴、4500吨钴粉、3万吨电解铜产能。公司铜钴产销量预计:公司2018年钴产品销量折合钴金属量5826吨,调整2019-2021年将分别为5800吨、7800度怒、9800吨(原预测为6800吨、7800吨、9800吨)。公司2018年电解铜销量7860吨,预计2019-2021年将分别达到9800吨,18000吨、30000吨。

钴价格判断:预计未来两年电解钴价格区间25-40万元/吨。近期亏损刺激下刚果金民采矿大面积关停,同时嘉能可公告2019-2021年减产计划,钴行业将由严重过剩转为紧平衡状态,我们预计2018-2020年全球钴供应金属量分别为14.6万吨、14.7万吨、16.5万吨,而对应2018-2020年钴需求分别为13万吨、14.6万吨、16.7万吨,供需层面紧平衡。未来电解钴价格将持续高于成本曲线末端的25万元/吨,同时40万元/吨或将刺激下游企业大力研发钴替代技术,因此我们预计未来两年钴价格合理区间在25-40万元/吨。

下调2019年盈利预测,上调2020-2021年盈利预测,维持增持评级。我们调整2019-2021年公司钴产品销量折合钴金属量将分别达到5800吨、7800吨、9800吨(原预测为6800吨、7800吨、9800吨),调整2019-2021年电解钴均价分别为28万元/吨、30万元/吨、35万元/吨(原预测分别为26万元/吨、23万元/吨、33万元/吨),综合以上调整我们下调2019年公司盈利预测(主要由于钴销量下调1000吨),上调2020-2021年盈利预测,预计2019-2021年 归母净利润分别为1.37亿元、4.25亿元、7.62亿元(原预测分别为1.91亿元、3.01亿元、5.93亿元),对应PE分别为112倍、36倍、20倍。未来随着新能源汽车爆发将大幅拉动钴需求增速持续提升,未来或将再次刺激钴价格上涨,公司作为全球钴粉龙头将充分受益未来钴行业需求的大幅增长,维持增持评级。

风险提示:新能源汽车销量低预期;电池研发出新技术路线替代钴。

信息披露

证券分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

与公司有关的信息披露

本公司隶属于申万宏源证券有限公司。本公司经中国证券监督管理委员会核准,取得证券投资咨询业务许可,资格证书编号为:ZX0065。本公司关联机构在法律许可情况下可能持有或交易本报告提到的投资标的,还可能为或争取为这些标的提供投资银行服务。本公司在知晓范围内依法合规地履行披露义务。客户可通过compliance@swsresearch.com索取有关披露资料或登录网页链接信息披露栏目查询从业人员资质情况、静默期安排及其他有关的信息披露。

机构销售团队联系人

上海 陈陶 021-23297221 18930809221 chentao@swsresearch.com

北京 李丹 010-66500610 18930809610 lidan@swsresearch.com

深圳 胡洁云 021-23297247 13916685683 hujy@swsresearch.com

股票投资评级说明

证券的投资评级:

以报告日后的6个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下:

买入(Buy):相对强于市场表现20%以上;

增持(Outperform):相对强于市场表现5%~20%;中性 (Neutral) :相对市场表现在-5%~+5%之间波动;

减持 (Underperform) :相对弱于市场表现5%以下。

行业的投资评级:

以报告日后的6个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下:

看好(Overweight):行业超越整体市场表现;

中性 (Neutral):行业与整体市场表现基本持平;

看淡 (Underweight):行业弱于整体市场表现。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。申银万国使用自己的行业分类体系,如果您对我们的行业分类有兴趣,可以向我们的销售员索取。

本报告采用的基准指数:沪深300指数

法律声明

本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司网页链接网站刊载的完整报告为准,本公司并接受客户的后续问询。本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联络人,承担联络工作,不从事任何证券投资咨询服务业务。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主作出投资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资损失,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

研究团队

徐若旭(13801890127)

王宏为(18801784277)

史霜霜(13120721885)

关注申万宏源,开启投资新时代!