正文:

一、国内GDP与先行指标关系

中国在2020年春节前发生疫情,迄今为止国内仍处于边控制疫情边复工的状态。由于整个2月份国内处于严格疫情控制状态,对国内的经济产生较大影响。2020年是中国的十三五收官之年,今年要保证社会经济目标完成,经济目标值是一个重要任务。那么疫情对第一季度产生多少影响,需要疫情恢复之后“挽回第一季度的损失”,过分的刺激将会导致“通货膨胀”,不足的刺激难以完成目标。所以预测第一季度GDP对后来国内经济与政策措施有着非常重要的参考意义。

PMI与国内GDP的关系:PMI一直是经济的先行指标, PMI与GDP存在经济逻辑上的前后关系。我们通过计算相关系数发现,PMI与国内经济存在显著的正相关关系,通过PMI预期GDP存在经济逻辑合理性以及数据显著性。

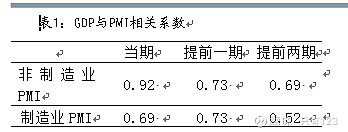

数据处理,GPD使用季度不变价,PMI由于是月度数据,将进行频率转为季度数据。样本截取2007年至2019年的数据,从计算的相关性系数可以看出。1、制造业PMI与非制造业PMI与GDP存在显著的正相关关系。2、制造业PMI领先与GPD一期(一季度),非制造业PMI与GDP同步。3、非制造业PMI当期数据与GDP相关系数高达0.92,制造业PMI领先一期与GDP相关系数高达0.73。在经济学意义上,非制造业可能解释GPD90%的现象,制造业PMI可以解释GDP70%的现象。相关系数方面,非制造业与GDP正向相关系数较高,当期高达0.92,提前一期为0.73,提前两期下降到了0.69。制造业PMI与GDP的相关系数虽然低于非制造业的数据,但是也呈现显著的正相关性。当期0.69,提前一期为0.73,提前两期为0.52,制造业与经济活动的影响较“长”,当期与提前一期相关系数落差低于非制造业的相关系数落差。总之,通过PMI预测GDP符合经济原理,也符合数据相关性统计。

货币政策是中国刺激经济的主要政策手段。无论是一般的情况还是特殊情况,中国的货币政策当局在刺激经济方面,总是更显得积极。那么货币与经济的相关性有多高呢?我们继续考察M2与GDP的关系,频率转换与PMI一致,使用M2季度平均值的方法。

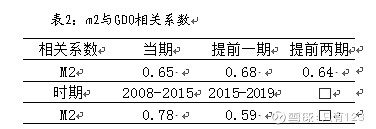

我们考察M2与GDP的数据关系显示,M2与GDP呈现显著的正相关关系,但是整体上正相关系数相比于PMI与GDP的相关系数相对较低,但是也呈现显著的相关性。M2与GDP提前一期的相关系数最高,约为0.68,当期与提前两期的相关系数分别为0.65、0.64,并无显著差异。

分阶段来看,2015年以前,国内M2(领先一期)数据与国内的GDP相关系数较高,高达0.78,使用货币政策能有效的促进经济增长。但是从2015年至2018年,国内M2(领先一期)数据与GDP的相关系数下降到了0.59,相关系数已经显著下降。从数据的相关系数变化规律来看,2015年之后,中国的经济受到“货币刺激”的动力相对较弱,也就是说,货币“投入产出效率下降”,虽然尚未达到流动性陷阱的阶段,货币宽松政策对经济的刺激作用已经显著减弱。

从先验证数据来看,我们使用PMI数据作为经济预测的数据基准满足经济逻辑与数据统计性双重标准。如果使用货币数据去预期GDP在数据统计意义上存在非显著性的问题。

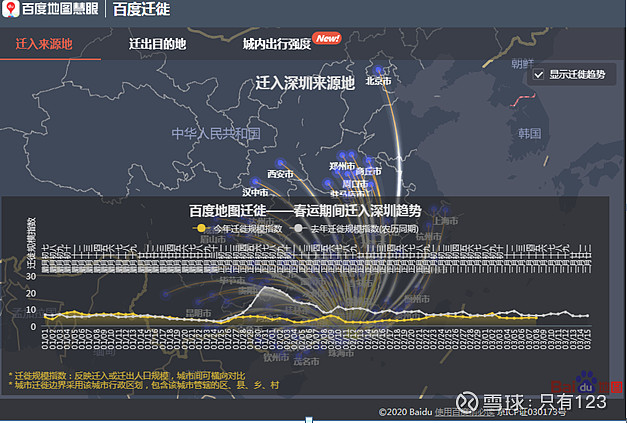

细节考量,由于中国铁路运输数据的公布相对滞后,使用百度的迁移指数预估节后的人口活跃的比例作为一种参考。北京、上海、广州、深圳代表的活跃度居于迁移前列。尤其是深圳地区,外来人口相对较多,且服务业占比较大。使用深圳的迁徙指数对比去估计“迁移度的下降”,得到一种“最差估计”值。

从迁移规模指数来看,武汉封闭城市之后,全国快速进入隔离状态,人口迁移开始快速减缓。通过百度迁移指数可以看出,前迁移的峰值在正月初七,按照中国传统春节方式,节后返工一般迎来较为显著的迁移,今年迁移规模指数明显没有“春节峰”出现。在没有疫情之前,2019年的迁移指数与今年相仿,疫情的隔离政策直接导致今年无法返工,两者差距扩大。2月22日之后,迁移指数开始趋同,说明随着国内疫情的控制,“有序复工”得到一种有效的平衡,由于指数的绝对值难以衡量度的变化,我们去相对比例值来表示疫情导致迁移度的下降。通过1月28日到2月22日数据计算,今年迁移指数平均是去年同期的33.15%。

二、GDP结构与PMI关系

我们进一步分析GDP的产业结构,从2008年以来,可以看出三大产业占GDP的比重呈现趋势变化。

总体上第一产业占比呈现下滑趋势,第三产业占比呈现上升趋势,第二产业也呈现下滑趋势,但是弱与第一产业的下滑趋势。2015年是一个分水岭,第一产业呈现持续下滑态势,第三产业呈现上升趋势,但是第二产业呈现平稳,并未出现显著的下跌趋势。从季节性来看,第一产业、第三产业有显著的季节性。第一产业从第一季度到第四季度呈现逐渐上升的趋势,第三产业呈现从第一季度到第四季度逐渐下降的态势。第二产业占比并未出现这种季节性表现。GDP结构性占比较为稳定,2019年第一季度第三产业占比58.46%,第一产业占比4.02%,第二产业占比37.52%。

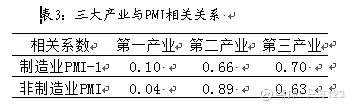

根据三大产业与PMI的相关关系可以看出,第一产业与制造业PMI、非制造业PMI均没有相关关系,接近独立。第二产业与制造业PMI相关系数为0.66,第三产业与制造业PMI相关系数为0.7,可以看出制造业PMI活动与第二产业、第三产业相关性较高。非制造业PMI与第二产业、第三产业的相关系数分别为0.89、0.63,非制造业与第二产业的相关系数要远远超过与第三产业的相关系数。表明非制造业PMI对第二产业的影响大于第三产业。

三、GDP预测

从GDP结构与PMI相关系数分析,使用PMI去预测GDP的数据可靠性较高。2015年之后,货币与GDP的增长相关性显著下降。M2数据与GDP的相关系数下降到了0.59,这表明货币政策对刺激经济的作用在弱化,边际效果在减弱,如果使用货币数据去预测GDP存在数据相关系数相对较低的问题。我们采用PMI来预测GDP。

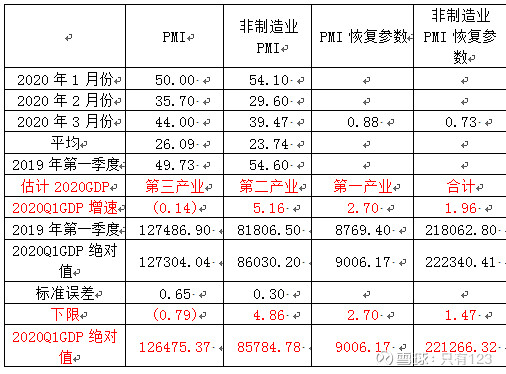

二月份非制造业PMI为29.6,比一月非制造业PMI下降了45.28%、制造业PMI为35.7,比一月份下降了28.6%。根据前面相对比较制造业PMI、非制造业PMI与GDP的相关系数来看,使用非制造业PMI预测第二产业,使用PMI预测第三产业。而第一产业保持比例不变。

从三大产业的增速来看,2015年之后,第一产业的增速基本上保持稳定,尤其是2017年-2019年,第一产业的增速波动较小。可以按照前期的增速来替代后期增速。第二产业增速2015-2017年增速基本上保持不变,在2017-2019年的波动变大,但是略低于2015-2017年。使用2017-2019年平均值做正常估算。第三产业增速在2015-2017年呈现稳定,但是2017年-2019年形成比较快的下降趋势,通过简单的插值法估计增速。

如果经济自身的“数据存在一定的惯性”,在正常情况下,预估2020第一季度增速达到6.1%,产值231601万亿。

考虑政策“刚性”:由于2020年是中国的十三五规划收官之年。国内社会经济目标存在一种政治习惯,政府定的目标一般会“完成”,2015年以来,中国经济数据存在“自然下行”的趋势,虽然近年来下滑趋势放缓,由于自身因素,增速进一步下滑基本上形成共识。在这种情况下,完成当初设定的十三五规划,本身难度较大。从前面的分析也可看出,推动经济快速增长的货币政策在2015以后,对经济产出的效果减弱。且大规模的货币宽松本身已经导致国内的房价上升到了超越经济层面,形成社会性问题。从而形成一种对货币大规模货币投放政策的社会环境约束(非经济有效性约束)。

十三五“刚性约束”下的GDP困境。2020年是收官之年,在前期GDP自然增速下滑状态下,完成十三五规划的目标本身就存在较大的压力,疫情所导致的经济活动快速下降,将会给今年的目标带来更大的困难。从疫情的控制来看,严格意义上从1月23日武汉封城算起,全国各个级别启动了应急响应。正常的活动转为疫情隔离状态。到2月22日,陆续出现流动的放松,严格控制时间长达一月。随后中国转为积极复工阶段,形成防疫情促复工的复合状态。

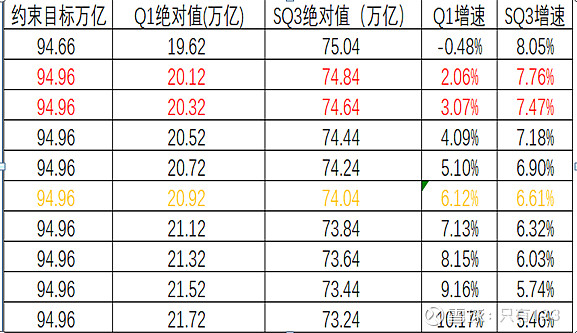

十三五的经济目标按照6.5%的匀速增长计算,2020年年度GDP要达到94.96万亿。根据2015-2019年的第一季度占全年的占比平均22.03%算。第一季度的增速需要6.12%,后三季度的增速需要6.61%。根据前面正常数据的推算,第一季度如果没有“疫情”,第一季度增速可能达到6.21%,尚略高于十三五规划估计目标。使用正常的政策基本上完成十三五规划。

上表测算了在满足约束条件下,第一季度增速与后三季度的增速关系。根据对比第一季度的经济数据“惯性”测算,2020年完成目标,基本上没问题。但是由于疫情爆发,对第一季度的经济影响显著,完成目标的难度显著加大。如果第一季度增速下降到了3.07%,要完成全年目标,后三季度增速将要达到7.47%,如果第一季度无增速(-0.48%),后三季度GDP增速需要达到8.05%。从目前国内经济的预估来看,增速重返8%,在货币政策本身效果递减的情况下,国内的货币投放力度将会更大,可能造成的负面影响也较大。

所以预估第一季度GDP,让后续的政策既能满足全年目标所需,又不至于过度过激,在平衡经济社会木目标来说有着重要的作用。

从公布的先行数据来看,1月份非制造业PMI为54.1,2月份非制造业PMI为29.6;1月份制造业PMI为50,2月份制造业PMI为35.7。虽然从经济意义上,PMI低于50意味着经济下行的压力,但是由疫情防御措施导致的经济活动下滑所形成的PMI下降,是一个“经济过程中的冲击”,并不能构成常态,2月份的PMI并不能作为一种“趋势”去估计。国内经济在1月份正常情况下,制造业PMI高于50,非制造业PMI等于50,表明经济本身的扩展关惯性仍在延续。自然经济增长可以按照前期预测值去估算。从制造业PMI的数据来看,采取等比法,2月份制造业PMI为1月份制造业PMI的71.4%,下滑的比例相对较小。2月份非制造业PMI是1月份非制造业PMI的54.7%,影响要比制造业影响较大,这本身也符合经济活动的性质。非制造业相比于制造业更需要“人的相互接触”,疫情的隔离措施对非制造业的影响大于对制造业的影响。

随着2月份中后期中国政策重心开始转向复工,刺激经济的政策效果将会显现。3月份的制造业PMI与非制造业PMI并不悲观。根据中国统计局公布数据显示,截止到2月25日,全国采购经济调查企业中,大中型企业复工率为78.9%,其大中型制造企业达到85.6%。主要经济体基本上形成复工。预期在3月份,主要经济体达到全部复工。仅仅影响一些局部的“社会聚集性”行业,例如餐饮(聚集类)、电影等,对大部分生产经济部类动能基本修复。根据百度智慧地图,进入3月份之后,迁移规模指数已经与去年相持平,随着国内有序复工,3月份大部分行业恢复正常复工,叠加中国政府对企业的大力支持,3月份的PMI将会接近正常水平。

结合百度地图迁徙指数,在国内春节后主要的返回迁移高峰中,今年指数平均是去年的33.15%,对照一下制造业与非制造业,可以看出人口迁移对非制造业的影响较大。从百度智慧地图数据上看,3月份之后,迁移指数已经无显著差异。非制造业PMI有望回升至80%以上,按照统计局公布2月24日调查的大中型企业的复工率,假设PMI能恢复到1月份的8成,是一个相对保守的估计。

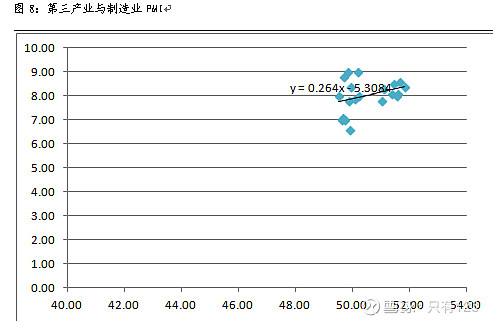

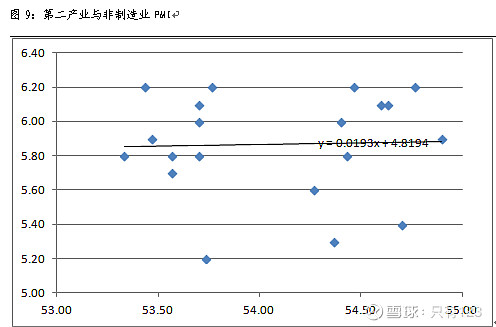

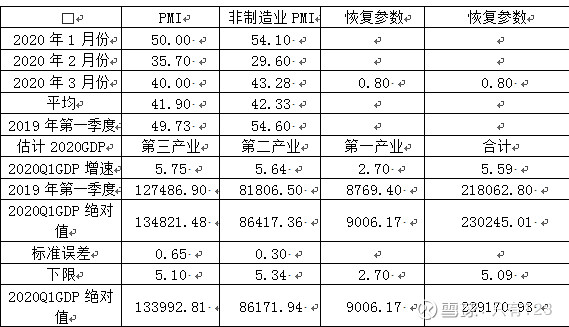

通过数据拟合第三产业增速与制造业PMI的线性关系为GDP=0.264pmi-5.3084,标准误差为0.65;第二产业GDP与非制造业PMI关系为GDP=0.0193非制造业PMI+4.8194,标准误差为0.3。

测算2020第一季度GDP关系如表7:虽然疫情对二月份的GDP影响较大,但是随着中国的复工力度。根据PMI预测平均来看,第一季度GDP并不悲观。假设三月份PMI能恢复8成,第一季度GDP平均增速能达到5.59%,下限为5.09%。从预测数据来看,我们对第一季度的GDP并不悲观,没必要形成“惶恐”。在刺激经济的稳定政策预期方面,由于2月份尚未有数据表现,政府出台的政策力度相对较大。随着3月份经济活动的开展,等3月份实际经济运行数据出现后,中国刺激经济政策的力度有望弱于2月份的力度。

在正常情况下,PMI与GDP形成较强的线性关系。但是疫情的影响下,PMI与GDP的线性产出关系需要调节。也就是说,PMI并不能产生“有效的”经济活动。在预期第一季度GDP方面,由于“非正常数据”,采取极端值相互比例替代方式去估计第一季度所形成的冲击。

1、3月份PMI恢复参数估计:全国采购经理调查数据结果显示,截至2月25日,大中型制造业企业复工率达到85.6%,生产经营活动正有序恢复。根据国家发改委(3月17日):全国规模以上工业企业复工率提高较快,除湖北等个别省份外,全国其他省(区、市)复工率均已超过90%,其中浙江、江苏、上海、山东、广西、重庆等已接近100%。

我们采取折中法(85.6%+90%)/2=87.8%可以假设3月份PMI是1月份的88%,按照二月份制造业与非制造业的比例线性计算3月份非制造业PMI的恢复参数为0.73.有效参数:中小微企业的复工率无法与大中制造业相比,其有效参数应该低于大中企业复工率85.6%,将3月份的有效参数下调到0.8.估计3月份制造业PMI为30.98,非制造业PMI为23.04。

2、1月份有效参数:1月份中国武汉封城从23日算,23日之后转为封闭,实际有效比例按照天数计算:22/31=0.71.调节后的1月份制造业PMI为35.5,非制造业PMI为38.41。

3、2月份复工参数:我们假设使用深圳百度的迁移指数比例作为有效流动性的状态比例,本身由于深圳的迁移度较高,这是一种较为“谨慎”的保守估计。2月份有效参数为0.33,调整后的PMI为11.78,非制造业PMI为9.77.

根据以上调整我们可以估算在相对保守的估计下,第一季度GDP,第三产业转负为-0.14%,第二产业增速下滑为5.16%,假设第三产业不变状况下,第一季度GDP增速可能回落到1.96%,低于2%。疫情对国内的第一季度的GDP影响较为显著。在统计误差下,第三产业可能达到-0.79%,第二产业为4.86,第一季度GDP下降到1.47%。