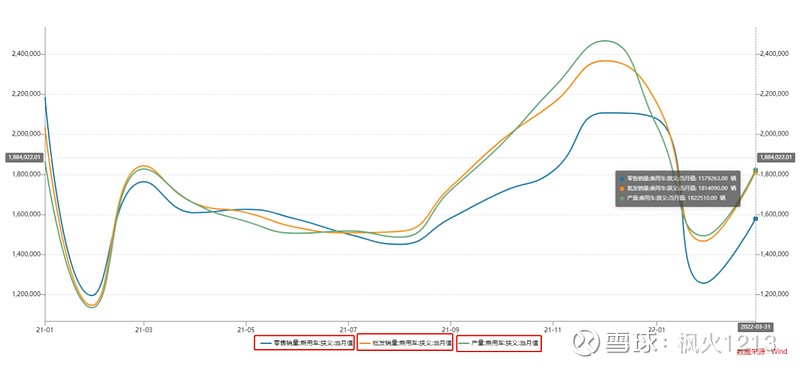

首先我们看一个乘联会发布的数据,2022年3月乘用车产销情况:当月零售销量为157.9万辆,同比-10.5%,环比+25.6%;批发销量为181.4万辆,同比-1.6%,环比+23.6%;产量为182.3万辆,同比-0.3%,环比+22%。

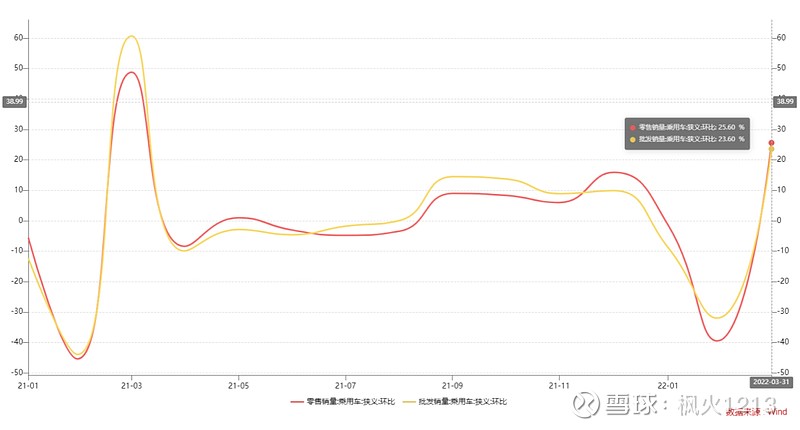

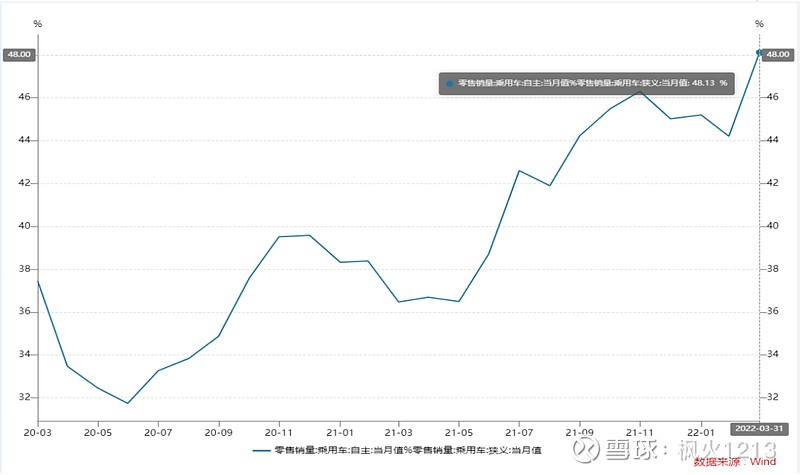

通过数据我们发现,受疫情等不利因素影响,3月零售销量同比减少幅度是比批发销量要大的,批发销量是厂家卖给经销商的,零售销量经销商卖额给消费者的,零售销量大幅减少主要由于疫情影响下消费比较弱,各地分管措施对物流效率造成一定影响。从结构看,自主品牌零售75万辆,同比+17%,环比+37%,自主品牌在新能源市场获得明显增量,头部企业表现差异化,比亚迪等传统车企品牌同比均呈高幅增长。统计2020年疫情之后的数据,我们发现自主品牌销量在狭义乘用车销量里的占比是持续提升的,2022年3月底这个比例更是高达48.13%,可见国产自主品牌正在持续被消费者所接受。

回顾汽车板块的行情,无论是整车还是相关产业链,在今年以来都经历了大幅度回调,相信屏幕前的朋友在过去的两年一定了解或者持有过新能源汽车产业链的相关股票或基金,如今在这样的位置,是否还有投资机会呢?今天详细跟大家解析一个细分行业——汽车零部件。

我们知道,长春和上海都是国内比较大的汽车生产基地,一季度以来这两个地方受疫情扰动非常严重。而目前这两地汽车产业进入复产阶段,受这种预期提振,上周五汽车零部板块上涨,市场对其关注度重新提升。

那3月以来这两个地方产能恢复情况如何呢?首先长春的一汽红旗4月15日已复产,一汽大众计划4月18日这周复产,一汽系零部件公司部分已小批复产;而上海整车(上汽系与特斯拉)及零部件计划4月18日进行复工复产压力测试,而后续我们需要跟踪长三角制造业物流缓解情况。

上周五板块的上涨,反映的是3月以来的原材料和疫情因素发生的边际变化,影响市场预期向好。那我们分别来看原材料和疫情这两个因素:(1)原材料:除锂与贵金属外,其它主要汽车原材料二季度涨幅已经变缓了,相较于去年年末价格涨幅不大,这是成本边际上在往好的方向发展。(2)疫情方面:长春疫情得到控制,上海虽存在不确定性,但是悲观预期大概率已经见顶。

近期市场对这种边际变化,反应还是比较大的,这背后是一些零部件企业当前较低估值与下半年较好增长预期。零部件板块业绩预期层面,考虑上半年原材料涨价、封控带来的成本增加,对2022年1——4季度零部件业绩增速预期为+8%、-6%、+43%、+38%,下半年季度增速有望达到30%以上,并有望推动市场配置增加,所以市场对于疫情后产销恢复是有一定信心的。

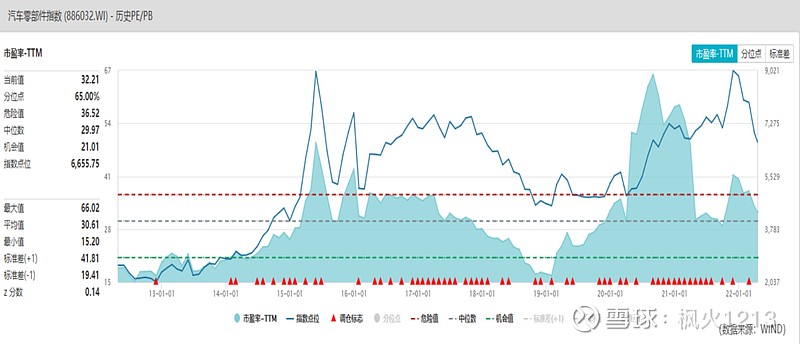

估值层面,多数汽车零部件标的股价跌回去年4季度上涨前水平,板块指数回落约26%,当前板块平均市盈率为32倍,位于近十年中位数29左右,结合下半年增速预期,具备吸引力。

综上,看好2022年汽车零部件重新布局机会,下半年板块高增速预期不变,中长期中国汽车零部件在全球竞争优势提升进而带来量价提升的预期不变,短期原材料、疫情冲击后带来低估值配置机会,比较推荐的是一些细分领域比如:一体化压铸)、智能座舱、座椅总成、声学系统等。 #股票#

#大盘# #汽车# $联明股份(SH603006)$ $天龙股份(SH603266)$ $双林股份(SZ300100)$