前两周挖掘的净利润断层股票利安隆(最高近20%盈利)、伟星股份(近9%的盈利)都取得了不错的涨幅,英威腾原本以为能够在9元价格附近企稳(推荐时就9元),但是遇到美国的IRA法案,导致股价进一步下跌,感觉这个断层要失败了。接下来简单分析第四家公司:海象新材。$海象新材(SZ003011)$ $利安隆(SZ300596)$ $伟星股份(SZ002003)$

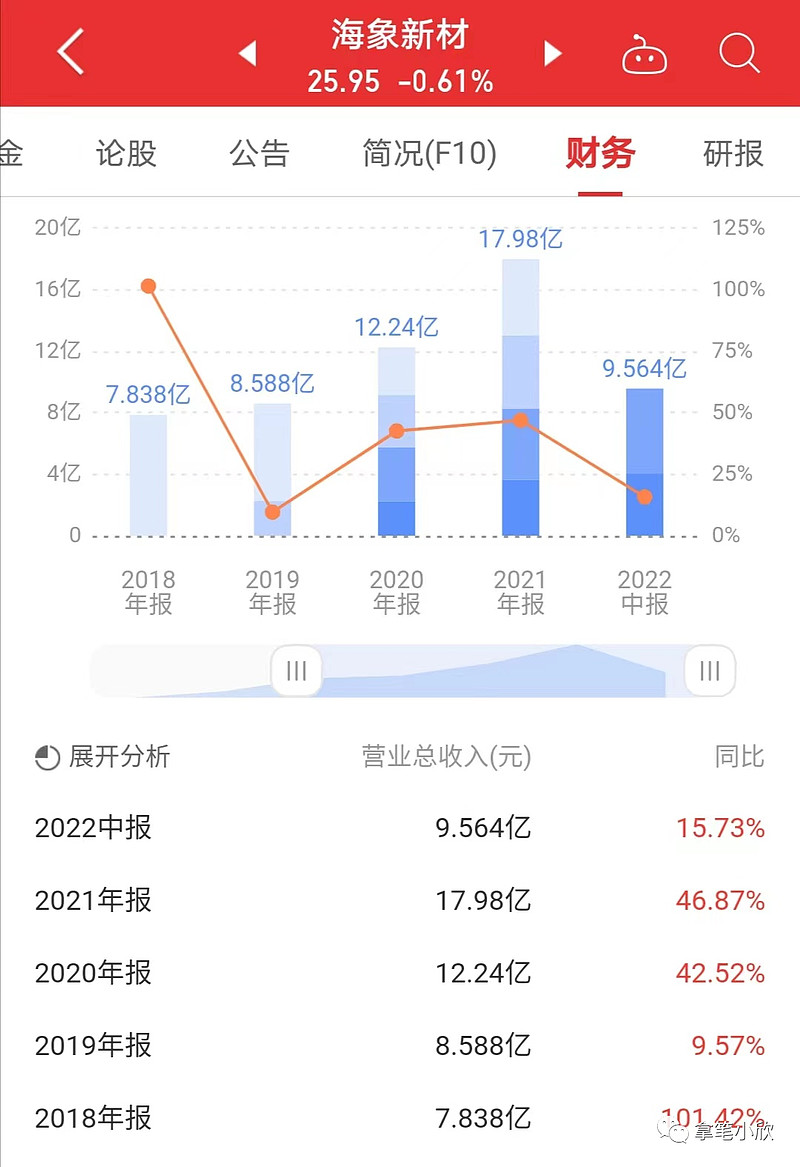

业绩回顾:2022年上半年公司实现营业收入9.56亿元,同比+15.7%;实现扣非净利润0.74亿元,同比增长47.56%,增速还不错哦。公司股价从8月30日一字板涨停后,一直在涨停价以上横盘调整,上周大盘暴跌,公司股价也依然坚挺,值得关注。

公司主要从事PVC地板的研发、生产和销售,是国内领先的PVC地板生产商之一。PVC地板具有环保无甲醛、可回收利用、安装简便、防火阻燃等优点,公司产品深受海外市场欢迎,主要销往欧美等国家。

上半年公司国内实现收入891万元(国内渗透率低、潜力巨大),同比增长+201%,增长靓丽。

PVC地板适合DIY,安装简单方便,价格比较便宜,很适合用在经常换装修的商用领域。在淘宝上销量也比较好,获得用户的一致好评。

主要逻辑:Ⅰ、公司营业收入稳健增长,从2020年的12.24亿元增长到2021年预计的17.98亿元,但扣非净利润却从1.69亿元下滑至0.96亿元,增收不增利。

究其原因是公司原材料价格在2021年大幅上涨,其中PVC、耐磨层(也以PVC为原料)2021年平均价格比2020年分别上涨38.4%、34.4%,导致公司整体毛利率下滑13%。

2022年公司预计能实现20亿的营业收入,增长15%以上。

Ⅱ、盈利拐点已现。2021年下半年公司进行了两次涨价,同时自2022年以来,原材料PVC的价格下跌,特别是从6月份开始,下跌幅度较大。公司毛利率有望改善。

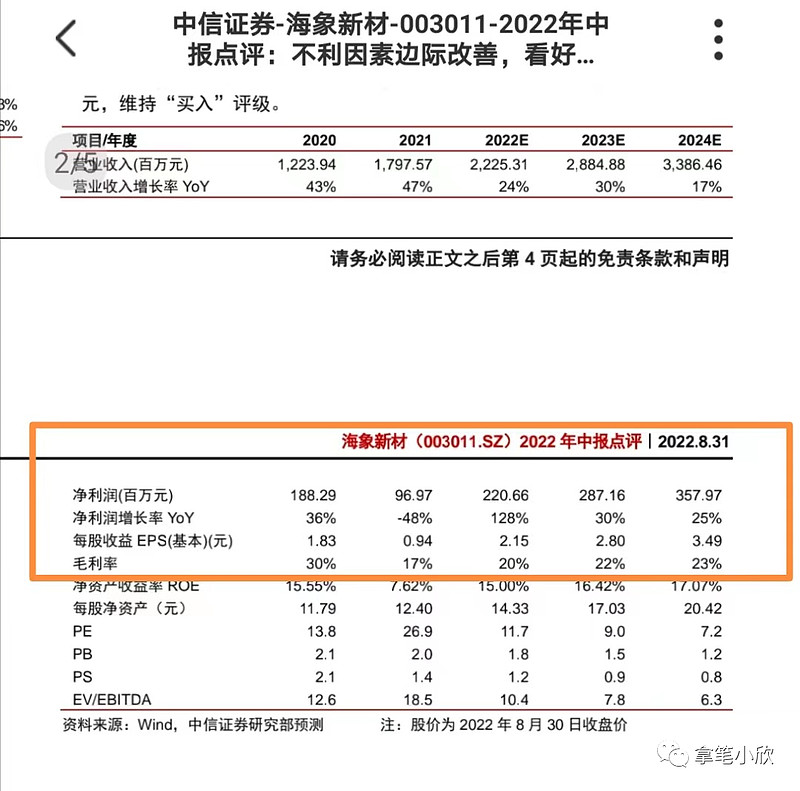

从图上黄色划线部分可以看到2021年PVC原材料处于高价格区间,2022年1—5月份价格降幅不大,从2022年6月开始大幅下跌,现在位于2020年的价格水平。预计公司2022年下半年实现营业收入10.5亿(全年20亿),毛利率恢复至30%,净利率恢复至14%左右,下半年能实现净利润1.47亿。全年能实现净利润2.2亿左右,对应现在的总市值26.6亿,动态估值才12倍。

Ⅲ、PVC中游高库存,同时下游地产等需求偏弱,限制PVC上升空间。假设2023年PVC依然处于合理的价格水平,随着公司募投产能和越南三期产能的释放,预计2023年公司能实现净利润2.6至2.8亿,30%至40%的增长幅度,股价对应2023年的动态估值在8至9倍之间。这是一个周期反转叠加营业收入稳定增长的成长股,按照PEG估值法,给2023年15倍至20倍估值(PEG=0.5<1),预计能涨到50元以上。

风险提示:日线马上macd死叉,建议先观察死叉后的走势,情况不错再介入。