$金卫医疗(00801)$ 这个股票相信很多人都没有听说过,但是脐带血库这个词语相信大家都会或多或少有点印象,甚至有点兴趣想了解一翻。今天要拆解的金卫医疗这个股票,静悄悄地控制了中国脐带血库市场的半壁江山,静悄悄地做着一单跨境买卖套利的交易,大股东还静悄悄地把持股量增加到了70%。

一.业务简介

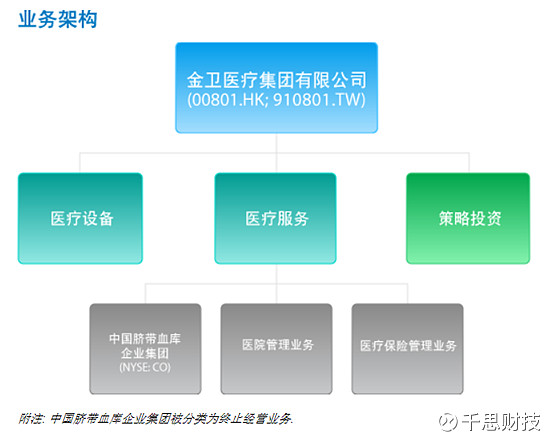

金卫医疗集团有限公司主营业务是生产及销售医疗设备及相关医疗设备耗材;提供医院管理服务及营运、提供医疗保险管理服务;中草药之研发、制造及销售。

※出自金卫医疗集团有限公司网页

过去2年营收分类:

2016年中国脐带血库占801全年营业收入74.28%,而2017年达到79.16%,成为801主要来源。

1.中国脐带血库企业集团(简称:CCBC)的简介

中国脐带血库企业集团于纽交所上市(纽交所交易代码:CO),主要是提供脐带血收集、检测、造血干细胞处理及干细胞储存服务。脐带血究竟是什么?一起来看看百度的解析:

2.CCBC主宰了国内脐带血库市场

根据国家卫计局在2015年12月31日发出《国家卫生计生委关于延长脐带血造血干细胞库规划设置时间的通知》 “2020年以前全国设置7家脐带血库,分别北京市、天津市、上海市、浙江省、山东省、广东省、四川省脐带血库,不再新增”;而中国脐带血库企业集团就拥有其中3家独家经营牌照及1家部分权益。

※出自中国脐带血库企业集团网页

根据中国国家统计局於2017年1月20日邗发文章,于2016年,在中国出生之婴儿数目较2015年增加7.9%至17.86百万。于2017年2月6日,中国国家卫生和计划生育委员会制定及发布《十三五全国计划生育事业发展规划》,当中中国政府将透过进一步提高生育率、加强家庭计划基础以及提升母婴健康服务水平,专注于调整及改善生育政策,並促进中国人口的长期均衡发展。因此,相信在中国出生之婴儿数目会继续上升,这无疑给中国脐带血库企业集团带来一个机遇。

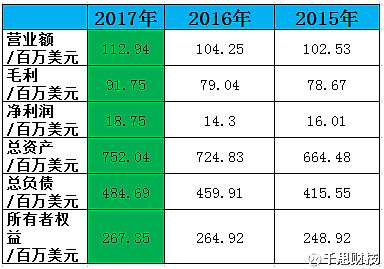

3.稳定的营收及利润

从CCBC最近3年主要营运数据来看,每年的收入和利润等各方面都较往年有所增加。正如前文所述,这个生意必然是一个垄断性的特殊生意,未来随着收入水平的提高和脐带血意识的普及,收入大概率是稳定增长。

中国脐带血库股价从16年12月16日最低价4.27美元升到最近的10.51美元,市值增加了4亿6美元,达到7.7亿美元,真可以说是“钱”途无限。

二.801的跨市套利大财技

1. 801收集CCBC股权

①2015年5月8日:801向大业国际收购由CCBC发行价值为25,000,000美元CB可换股8,809,020股;801向康盛集团收购由CCBC发行价值为25,000,000美元CB及7,314,015股,可换股8,809,020股。

②2015年11月3日:801向大股东甘源收购之前属于KKR价值65,000,000美元CB,可换股22,903,454股,代价12亿港元。

③2015年11月30日:801向大股东甘源收购CCBC发行357,331股股,现金支付。

④2017年4月6日:801向CCBC兑换价值115,000,000美元CB,可换股40,521,494股,兑换价2.84美元。

经过以上步骤,801已收集了CCBC 7,671,346股及价值115,000,000美元CB,可换股40,521,494股,总代价2,608,741,000港元,加上本来持有的股份,合共占兑换CB后总股本65.40%。

2.出售CCBC股权予国内A股上市企业

①2016年1月13日:$南京新百(SH600682)$ 公告向金卫医疗发行13433.6万股股份及人民币32.6亿现金购买其所持有的中国脐带血库65.4%的股权,对于剩余34.6%的股权,则计划后续待中国脐带血库私有化完成,金卫医疗取得该部分少数股权后实施现金收购。两步交易完成后,中国脐带血库将从纽约交易所退市,成为南京新百的全资子公司。

②2016年8月29日:由于有关中概股回归A股借壳的审批趋严,监管政策亦不明朗,南京新百于终止该收购中国脐带血库的重组方案

(终止后依然不变初心,通过类似并购基金的方式锁定CCBC)

③2016年12月30日:南京新街口有份的南京盈鹏蕙康医疗产业投资合伙企业向金卫医疗收购中国脐带血库企业集团兑换可换股票据扩大后65.4%股权,代价人民币57.64亿元(63.89亿港元),而南京盈鹏蕙康医疗产业投资合伙企业主要业务为医疗及保健业务投资。

④2017年4月13日:801终止继续CCBC私有化。

虽然回归A股遇到阻滞,但是南京新街口通过了另外一种形式来收购CCBC,可以推断南京新街对CCBC是志在必得。需要注意的是,现时重大出售已经过了股东会,但国家对外汇严格管制对这个重大出售的完成是有一个阻碍的,最近市场传闻万达地产,复星集团被查就是一个实例。

三.谁是801最大受益者

1. 801究竟将有多少现金在帐上?

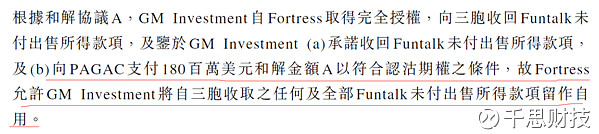

①

※出自801 于2016年11月14日公告

在2006年时801是Fortress2股东,由于Fortress未能在规定时间内出售大部分业务,801就要按持股比例支付1.8亿美元向Fortress公司认购未行使优先权证,而Fortress公司由PAGAC出资2.5亿美元成立兼发行未行使优先权证,而三胞集团欠PAGAC其中3亿美元为收购余额,经过PAGAC公司授权801可获得3亿美元;801从以上可以获得1.2亿美元,相当于9.4亿港元(原来801与南京新百的大股东三胞集团早就有过交易)。

②

※出自801于2016年4月8日公告

※出自百度

※出自房天下

根据房天下所给出的801将被政府征收土地附近已成功拍卖地块的报价可得,每平方大概19,800元进行估值。如果按该价格获得补偿,801将获得13.78亿补贴。这里需要打个折扣,因为上面的例子是政府卖出去的价格,买入来就当是5成,则保守预计801将获得约7亿港元补贴。

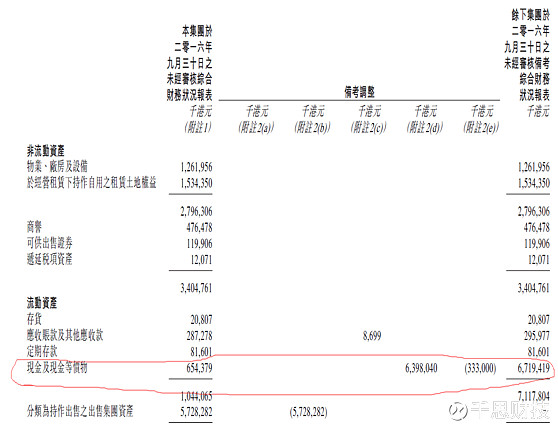

以下是2017年2月28日重大出售的通函,表明了出售CCBC前后公司的资产负债对比

总结以上情况:根据通函的财务预测,801成功出售CCBC给南京盈鹏蕙康医疗产业投资合伙企业后账面将有67亿现金,减去计息借款26亿,现金等价物为41亿,净资产为69亿。实际上,再加上从和解协议获得9.4亿港元;以及成功被政府征收土地可收回约7亿港元,潜在净现金高达57亿,而现时金卫医疗的股价越34亿,到底有多便宜,大家自行判断了。

2. 大股东甘源溢价自愿要约801

①2017年1月13日:甘源以每股1.25港元,比当日收盘价溢价13.64%,要约其余1,847,870,178股及价值2千万美元CB和购股权。

②2017年4月10日:要约结果:有效接纳968,774,034股占已发行32.66%,及12,239,669份购股权占未行使购股权46.69%,CB没有有效接纳,要约各方面成为无条件;甘源由1,118,269,526股增加至2,087,043,560股,占已发行股本70.36%及14,437,199份购股权,总代价12.11亿港元。

3. 801出售CCBC与甘源要约关联性推测

2016年12月30日801公告出售CCBC 65.4%股份给南京盈鹏蕙康医疗产业投资合伙企业后,2017年1月13日,甘源便向801提出现金要约,此时重大出售连通函都还没有发出,大股东便急着要增持股份。理由很简单,如果一切顺利进行的话,将会为801带来57亿港元净现金,是现在市值的1.7倍多,相当于每股1.9港元现金,对于大股东来说,1.25港元的要约价还是很划算的!

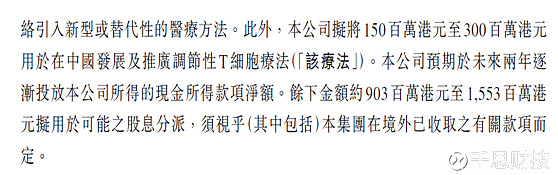

以下是出售CCBC公告中的一小段:

※出自801 2017年2月28日公告

公告中提出从出售CCBC股权所得金额中抽最少9亿港元左右作为派息。派息派多少,大家都知道要看大股东是否慷慨。笔者猜测大股东这次会非常慷慨,因为他持股已经超过70%了!

还有一个可能性,相信大家都猜出来了,没错,就是私有化。至于私有化价格多少,大家根据以上的数据去猜吧。

结语 :

无论是私有化或者派特别股息,大股东已经是稳赚不赔,因为其已经通过现金要约以较低价格将持股量增持至70%。究竟是派息还是私有化,拭目以待。

声明:本文内容属本站原创,所以转载前务必通知本站并以超链接形式注明内容来自本站,否则以免带来不必要的麻烦。