1、2022年6月20日-6月24日周度复盘结论:

(1)本周主要指数涨跌:

上证50:周涨1.31%

创业板50:周涨7.13%

沪深300:周涨1.99%

中证500:周涨0.82%

中证1000:周涨2.32%

国证2000:周涨2.67%

万德全A:周涨2.15%

大盘价值:周跌0.19%

大盘成长:周涨3.34%

中盘价值:周跌2.21%

中盘成长:周涨2.42%

小盘价值:周跌0.59%

小盘成长:周涨1.37%

(2)本周市场继续延续反弹,所有指数均实现上涨,但是很明显所有价值风格都出现下跌,成长风格都实现上涨。

总结下本周市场情势,如下:

首先,本周价值跑输成长的核心就在于资源股出现不小的下跌,直接原因是大宗商品出现跌价,大宗之王原油在本周出现较大幅下跌,所有其他大宗自然一一跟进。这其中的核心逻辑自然是加息抑制需求,美国和欧洲羸弱的经济数据也体现了需求的超预期恶化。市场在本周开始交易大宗下跌所带来的中游制造业毛利率转好,然而本轮大宗下跌并不是因为供给释放,而是需求减弱,在该种情况下上下游同气连枝,没有说谁更受益,此外加息缩表并不解决供给问题,所以市场目前交易的逻辑未必是对的。

其次,目前中国资产表现相对美股不可谓不强势,无论是A股还是H股都显著跑赢美股,然而在一片欢呼之中,我们还需要看到风险:一方面万德全A的风险溢价几乎已经快回到中值水平,这意味着市场的风险补偿不再诱人,另一方面全球仍处于收水之中,前方必定还有标志性的宏观事件在等待。不过,目前趋势很强,成交额高企,流动性仍然充沛,这意味着上升趋势不一定会马上结束,此外已经有朋友开始出现明显的焦虑,认为自己错过了一场牛市,其实个人认为不必太过慌张,因为今年的宏观格局依然是稀烂,除了流动性之外的所有情况都可能出现超预期的恶化,甚至连流动性本身在边际上是否能持续都是一个大大的问号。

接下来,我想说的是,今年的市场其实教会我很多东西,年初我其实心中一直有疑问,外部收紧内部放松的流动性格局会带来如何的影响?市场各个参与主体会如何行动?现在答案很明确了,外部收紧会在边际不断加强时带来冲击,内部流动性会在市场价格适当的情况下提供底部安全垫,但是最终的核心还是盈利预期是否转好,这也就意味着,流动性相比基本面只是点缀,可能会带来短期的扰动,但长期市场还是看盈利是否增长。

最后,本周主要操作为是加仓长江电力,减仓军工ETF,建仓华如科技,主要原因是波段操作。

(3)宜持有核心仓位,开始加仓卫星仓位,存在系统性的出手机会。

2、个人投资策略与周度复盘初衷:

(1)投资策略为“核心(长期持有,未来五年年化至少20-30%以上的公司,注重基本面,提供阿尔法收益)+卫星(阶段性持有,注重估值,提供贝塔收益)”。

(2)周度复盘初衷:以周为单位客观复盘市场,建立和不断完善投资模型,提升投资胜率与预期收益率。

3、宏观三因子模型:盈利预期、流动性和风险偏好

(1)模型原理:宏观三因子为盈利预期、流动性和风险偏好,三者共同决定市场风格。

(2)盈利预期模型:一揽子宏观数据

经济指标

2022年5月

2022年4月

当月说明

制造业PMI

49.6%

47.4%

制造业总体景气水平有所改善

非制造业PMI

47.8%

41.9%

非制造业景气水平明显改善

财新制造业PMI

48.1%

46%

环比转好,继续低于荣枯线,需求略强于供给

财新非制造业PMI

41.4%

36.2%

服务业企业生产经营活动仍受疫情影响,但冲击程度有所放缓

工业生产者出厂价格PPI

同比上涨6.4% 环比上涨0.1%

同比上涨8.0%,环比上涨0.6%

各地区各部门高效统筹疫情防控和经济社会发展,保障重点产业链供应链畅通稳定,PPI环比和同比涨幅均继续回落

同比上涨2.1% 环比下降0.2%

CPI环比上涨0.4%,同比上涨2.1%

消费市场供应总体充足,CPI环比转降,同比涨幅保持稳定

规模以上工业增加值

同比实际增长0.7%,环比增长5.61%

同比下降2.9%,从环比下降7.08%

边际转好

全国规模以上工业企业利润

1—4月份,同比增长3.5%

固定资产投资

同比增长6.2%,环比增长0.72%

同比增长6.8%,环比下降0.82%

边际转好

社会消费品零售总额

同比下降6.7%

同比下降11.1%,环比下降7.6%

边际转好

进出口总额

同比增长9.6%,出口增长15.3%,进口增长2.8%。

同比2.1%,环比-5.4%

海关总署公布的5月进出口数据大幅超出市场预期。

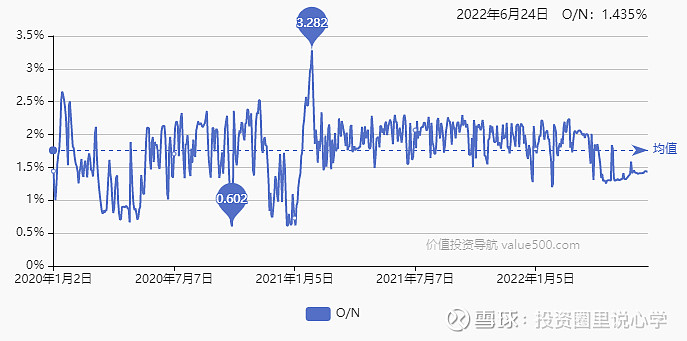

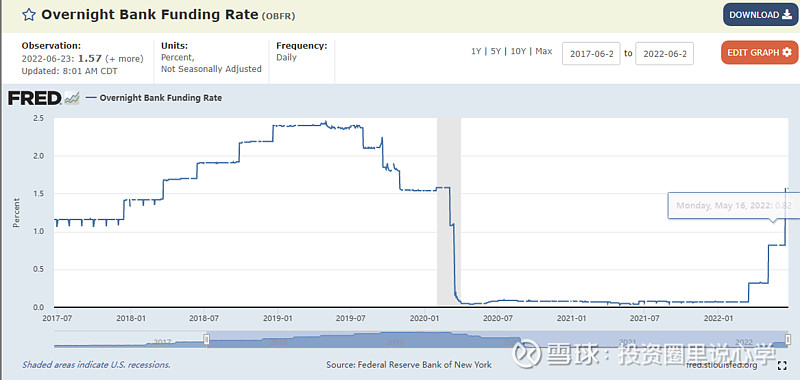

(2)短期流动性模型:隔夜SHIBOR与美国隔夜利率OBFR

模型原理:市场流动性对于估值水平有较大影响,短期流动性水平主要关注SHIBOR(上海银行间隔夜交易利率)和美国隔夜利率OBFR。

SHIBOR数值:1.435%,本周相对上周小幅上升,但仍处在较低位置。

美国OBFR数值:1.57%,本周相对上周不变。

(3)中期流动性模型:三月滚动社融增速与MI-M2增速差

模型原理:三月滚动社融代表中期流动性环境,如果滚动社融增速出现下跌,则中期流动性可能吃紧。值得注意的是,该指标重在看连续趋势,因此短期反应不如SHIBOR。同时,关注三月滚动社融增速之外,还要关注三月滚动社融增速是否出现拐点。

货币供应与股市之间的实证关系表明,M1(M0 +活期存款)增速与M2(M1+准货币(定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)增速之差与上证指数呈现明显的正向关系。M1增速与M2增速之差,与上证指数走势的相关性最高,在两者增速之差达到高点时(2000年、2007年),上证指数到达阶段性高点。在增速之差到达低点时(1999年、2005年),指数也处于阶段低点。M1反映着经济中的现实购买力;M2不仅反映现实的购买力,还反映潜在的购买力。若M1增速较快,则消费和终端市场活跃;若M2增速较快,则投资和中间市场活跃。当M2过高而M1过低,表明投资过热、需求不旺,有危机风险;M1过高M2过低,表明需求强劲、投资不足,有涨价风险。

M1-M2可视作为经济运行指标,价值股一般与经济周期并行。社融增速主要影响估值,因此对成长股影响更大。

因此,当社融增速与M1-M2同向同幅度,则成长股与价值股共振向上或者向下,当社融增速与M1-M2不同向/不同幅度,则成长与价值出现相悖的走势。

社融增速数值:2022年5月末社会融资规模存量为329.19万亿元,同比增长10.5%,增速比2022年4月末高0.3个百分点。三月滚动社融增速为:(10.5%+10.2%+10.5%)/3=10.4%,比起上月数据(10.6%+10.2%+10.2%)/3=10.33%有0.07%的上升。

M1增速与M2增速之差:5月末M1-M2增速差为4.6%-11.1%=-6.5%,4月末M1-M2增速差为5.1%-10.5%=-5.4%,即4月比3月数据有-1.1%的变化幅度。

从结构看,5月末,人民币贷款余额203.54万亿元,同比增长11%,增速比上月末高0.1个百分点,比上年同期低1.2个百分点。5月份人民币贷款增加1.89万亿元,同比多增3920亿元。分部门看,住户贷款增加2888亿元,同比少增3344亿元,其中,短期贷款增加1840亿元,中长期贷款增加1047亿元;企(事)业单位贷款增加1.53万亿元,同比多增7291亿元,其中,短期贷款增加2642亿元,中长期贷款增加5551亿元,票据融资增加7129亿元;非银行业金融机构贷款增加461亿元,同比少增163亿元。

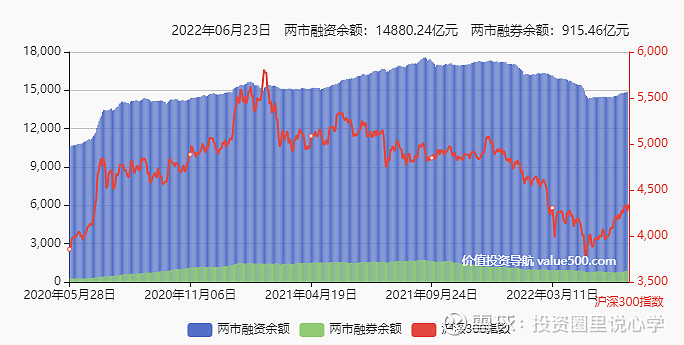

(4)风险偏好模型:两融余额

本期两融余额为14880.24亿(相对上期上升)。2015年至今两融高点约在22000亿元左右),两融低点在2019年年初,约为7193亿元。由于市场个股数量增加,两融空间向上,因此两融高点不一定是市场高点,但是两融的低点是市场低点的可能性较大。

4、胜率择时模型:股债比价

(1)模型原理:以货币基金和十年期国债为100%持仓基底资产,与雪球上所有组合进行收益率对比,如跑赢比例越高,证明股市处于下行阶段(市场悲观),股权资产的潜在收益率处于放大阶段,此时应考虑加仓;如跑赢比例越低,证明股市处于上行阶段(市场乐观),股权资产的潜在收益率处于减小阶段,此时应考虑减仓。

(2)货币基金模型:全仓货币基金看跑赢比例

跑赢比例为75.09%(相对上一期下降),判断处于情绪高昂的区域。历史极值高点为83.13%(2019年1月4日,亦为本轮行情起点附近,彼时市场处于绝对低估状态),极值低点为62%(2020年7月左右)。

(3)十年期国债与万德全A风险溢价模型:全仓十年期国债看跑赢比例

跑赢比例为79.48%(相对上一期下降),判断处于情绪高昂的区域。历史极值高点为87.12%(2019年1月4日,亦为本轮行情起点附近,彼时市场处于绝对低估状态),极值低点为在66%左右(2021年1月初左右)。

万德全A风险溢价2.75%(相对上一期下降),3%以上为机会区域(4%以上为极端机会区域),2%以下为风险区域(1%以下为极端风险区域)。

(4)M2与万德全A比值

模型原理:宏观流动性的衡量可以用M2、社融等指标,由于社融指标的口径调整频繁,因而我们使用M2衡量宏观流动性(另一个考虑是社融更加反映金融对实体经济的支持,M2则与资产价格更加相关)。万得全A以自由流通市值加权,相较上证综指以总市值加权,可以排除总股本与自由流通股本之间存在巨大差异而导致出现杠杆效应,因而我们选择万得全A衡量股市表现。我们假设万得全A流动性底部与M2成正比,以2019年1月万得全A 3170点的底部位置和该月M2为基准,由每月的M2数据可计算出各月万得全A流动性底部。

跟踪结果:2014年以来M2(亿)/万德全A(点)最大值为562.96,最小值为207.72,2022年5月M2为252.7万亿,2019年以来M2(亿)/万德全A(点)最大值为559.76,最小值为401.49,当前值为479.64(相比上周下跌)。

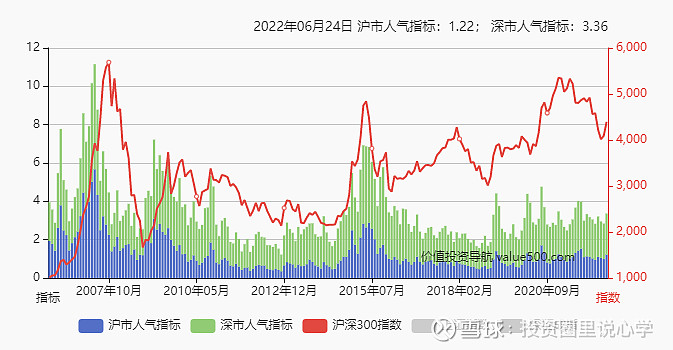

5、胜率择时模型:市场情绪

(1)模型原理:取value500提供的市场情绪指标模型,接近高位谨慎,视市场估值情况和换手率情况考虑是否进行减持,反之则考虑加仓。此外,附加两融余额、AH折溢价指数作为辅助观察指标。

(2)value500市场人气指数:沪市为1.22(上期为1.23),深市为3.36(上期为3.34),市场情绪处于比较高昂的阶段,估值一般,股债比价一般,长期投资安全边际一般。

(3)AH折溢价指标:142.14(相对上期下降)。2016年至今,恒生AH股溢价指数最高点发生于2022年3月(互联网暴跌,中概退市风波),最高值为153.88,最低点发生在2018年7月,最低点为112.75(贸易warc)。一般来说,该折溢价处于高点时说明A股可能高估,反之则可能低估。由于汇差、分红政策、流动性、打新价值等问题,该指数保持在20%-30%左右(即120-130左右)较为合适。

6、外资方向:北向资金流向

(1)模型原理:北向资金为外资风向标,尽管这部分资金鱼龙混杂,但是其选择仍然值得参考,尤其是在市场出现顶部区域和底部区域的情况下。

(2)资金走向:证券时报网讯,据wind统计,北向资金本周累计成交5507.71亿元,成交净买入40.65亿元。其中,沪股通合计净买入43.88亿元,深股通合计净卖出3.23亿元。

7、换手率观察

(1)模型原理:换手率代表交投活跃程度,换手率过低,配合低成交量和合理/低估值可能阶段性见底,换手率过高,配合高成交量和高估值可能见顶。

(2)重点板块换手率如下:

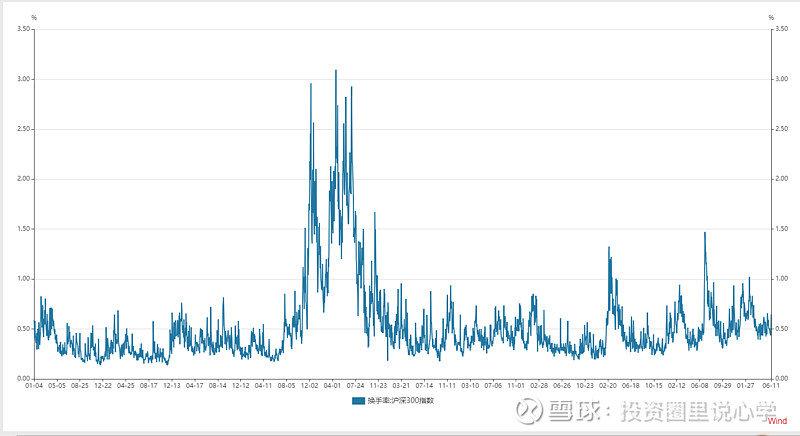

沪深300:换手率高区间为大于1%,中区间为0.3-1%,低区间为0.3%以下,本周换手率范围为(0.57%,0.61%)。

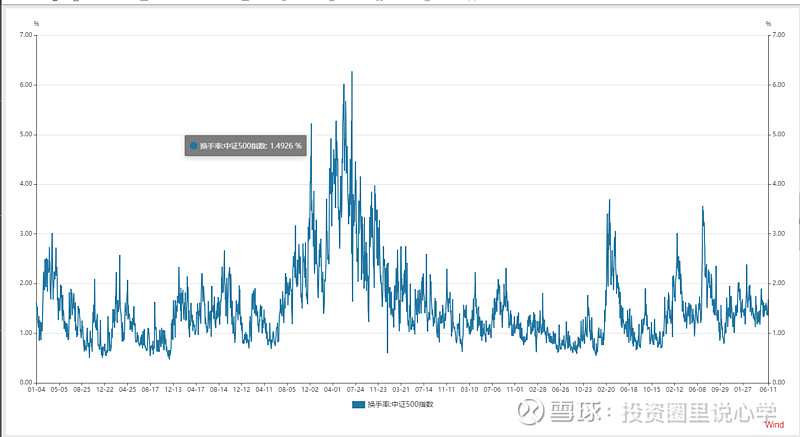

中证500:换手率高区间为大于3%,中区间为1-3%,低区间为1%以下,本周换手率范围为(1.34%,1.53%)。

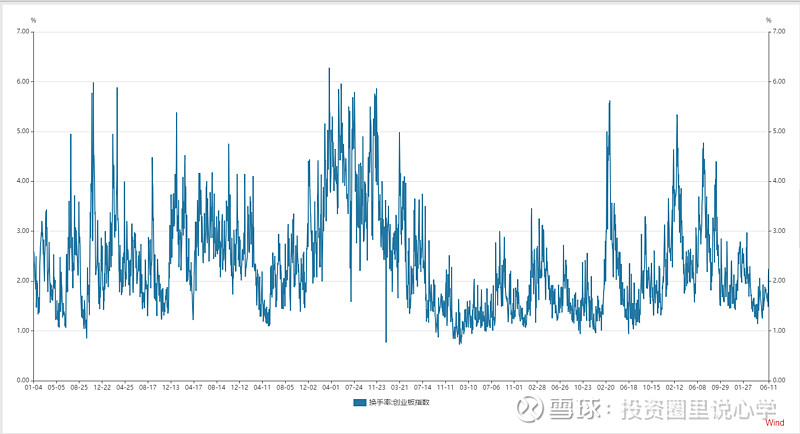

创业板指:换手率高区间为大于4%,中区间为2-4%,低区间为2%以下,本周换手率范围为(1.83%,2.01%)。

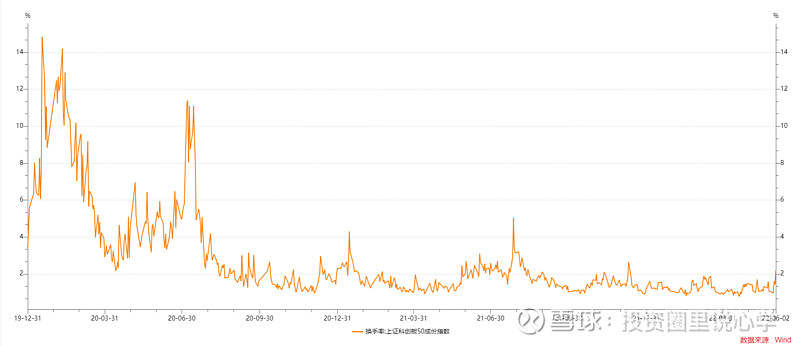

科创50:换手率高区间为大于4%,牛熊分界线为2%,低区间为1%以下,本周换手率范围为(1.40%,1.61%)。

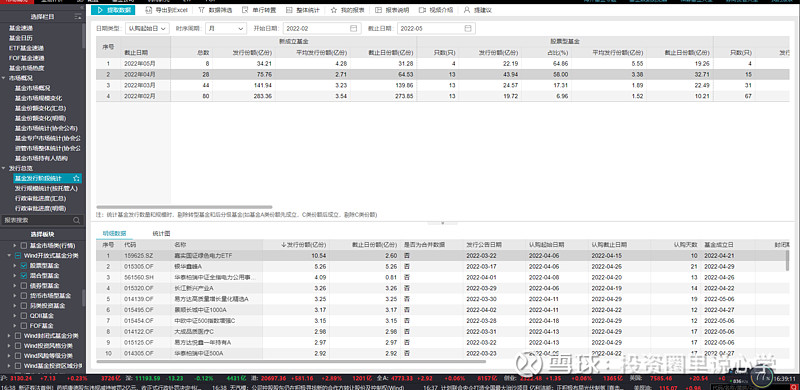

8、基金发行量观察

(1)模型原理:该指标指偏股型基金新成立份额,间接反映了投资者对股票类资产的偏好和股票交易的热度。股票市场情绪乐观时,投资者投资于基金的热情较高,且偏好风险高收益高的偏股型基金,基金公司会趁此时发售偏股型基金。

偏股型基金新发量较市场行情稍有滞后,如2015年上半年和2020年后半年的牛市,偏股型基金发行量高点略晚于股市高点。但新发量指标对行情反转有较好的预测性,比如2015年4月份起偏股基金新发量快速走高,在2015年8月4号达到顶端,当年6月、8月相继发生指数大幅下跌。另以2020年底到2021年初为例,由于2020年下半年股市行情向好,偏股基金发行量长期较高,到2021年1月中旬单日发行量超过200、300亿份,随之而来2月份市场行情有所走弱。

可以发现,当基金发行份额超过或者接近3000万份,且后续月份发行量出现下降时(可观察日发行高频数据),则构成短期高点。而基金发行额低点更多起到指示熊市的作用,并不对应各个指数低点。

(2)基金发行量情况如下:2022年5月基金发行量(股票型基金+混合型基金)为93.07亿份,4月份为94.71亿份。自2014年1月以来,该发行量顶点为5098.52亿份,发生于2021年1月;低点为57.99亿份,发生于2017年6月。

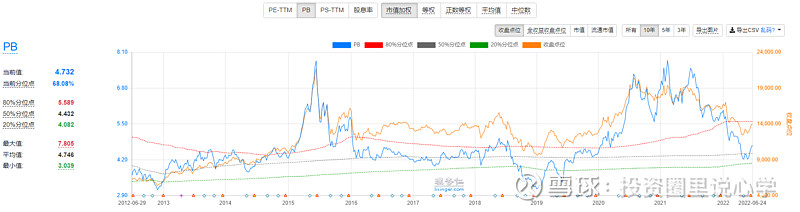

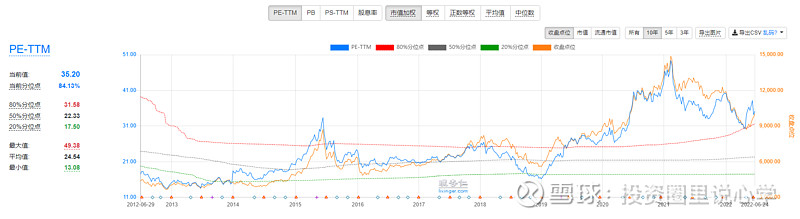

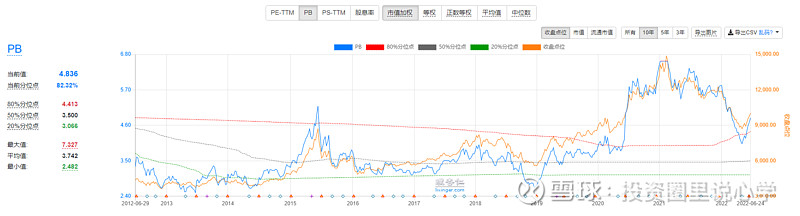

9、重点赛道估值:医药、消费和科技

(1)模型原理:医药、消费和科技是下一个二十年真正具备高增量的行业,但是行业的结构化和头部化不可避免,因此选取医药100,消费100和科技龙头指数为参考,另取创业板50指数作为辅助对比,跟踪估值变化情况。

(2)重点板块估值如下:

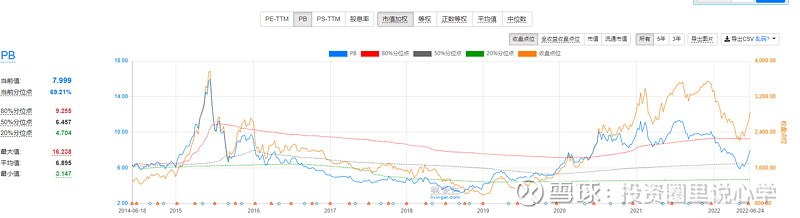

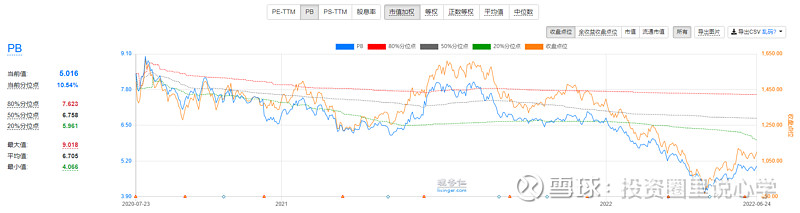

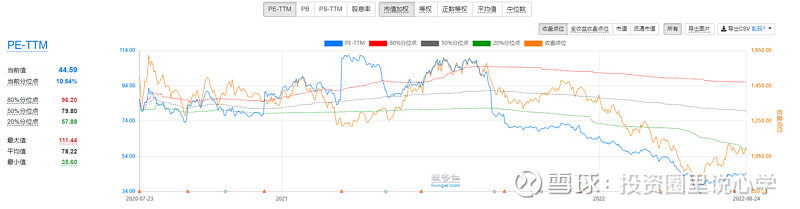

医药100:PE、PB均上升,其相对分位数在历史较低位水平,绝对估值低估。

消费100:PE、PB均上升,其相对分位数皆在历史较高水平,绝对估值也较高。

创业板50:PE、PB均上升,其相对分位数较低,但是绝对估值不低。

科创50:PE、PB均上升,其相对分位数较低,但是绝对估值不低。

10、全球宏观与市场动向

(1)全球宏观数据

每周更新:美国真实利率与预期通胀跟踪

截至2022年6月17日,美国十年期国债利率为3.09%(象征名义利率,上一周为3.28%),美国十年期通胀挂钩债券利率为0.59%(象征实际利率,上一周为0.66%),根据名义利率=实际利率+通胀预期,通胀预期为3.09%-(0.59%)=2.50%,上一周为3.28%-(0.66%)=2.62%,实际利率相对上一周下降,通胀预期相对上一周下降。

(2)一周市场动向总结:

暂无。